Индекс на цените на жилищата в България (2010 = 100). Бумът от 2000-те години е последван от спад след 2008 г., а през последното десетилетие цените отново растат до рекордни нива.

В продължение на цялото столетие българският жилищен пазар преминава през драматични обрати – от скромния пазар в началото на XX век, през десетилетия на държавно регулиране и недостиг, до съвременните цикли на рязък възход, спад и нови върхове. Цените на жилищата в България са силно повлияни от историческите събития и икономически режими. Разглеждането на този период дава ценна перспектива за професионалната аудитория: инвеститори и икономисти могат да проследят как войни, политически промени, инфлация, урбанизация и глобални процеси са оформяли търсенето, предлагането и достъпността на жилищата.

В началото на XX век България е предимно аграрна държава, в която градското население е малобройно, а жилищният пазар – слабо развит. Повечето хора живеят при скромни битови условия и собствеността на модерно жилище е рядкост. Преди Втората световна война близо 80% от българите обитават прости двустайни къщи от кирпич (непечени тухли) в селските райони. Градовете са все още малки, а жилищата там – ограничени и достъпни главно за по-заможните. Масовото население живее в пренаселени селски къщи с по една-две стаи, често при многочленни домакинства. В тези условия понятието „пазарна цена“ на жилище е относително – имотите рядко сменят собственик и по-скоро се предават по наследство или се строят самостоятелно от семействата.

Икономическите сътресения между двете световни войни допълнително ограничават развитието на имотния пазар. Голямата депресия от 30-те години засяга и България – доходите спадат, което ограничава възможността за инвестиции в жилища. Държавата прави опити да подобри жилищните условия на работниците в градовете чрез строеж на т.нар. „работнически жилища“, но мащабът е малък на фона на нуждите. В края на 30-те години жилищната инфраструктура остава изостанала: повечето селски домове нямат елементарни удобства (над половината нямат кладенец за вода или вътрешна тоалетна). В този период стойността на недвижимото имущество расте бавно и основно отразява ценността на земята и стопанските постройки, а не толкова на самото жилище.

Втората световна война (1939–1945 г.) донася нови разрухи. Макар България да не е бойно поле в пълния смисъл, бомбардировките през 1943–1944 г. нанасят щети на градове като София. След войната страната е изправена пред недостиг на жилища и нужда от възстановяване. Именно в този момент политическата система рязко се променя – установява се про-съветски режим, който ще преобрази не само икономиката, но и жилищния сектор.

След 1945 г. българската държава поема централизирана роля в икономиката и жилищното планиране. Частната инициатива в строителството на практика е заменена от планово развитие. Още в края на 40-те и началото на 50-те години много частни имоти (особено градски къщи и сгради) са национализирани. Законодателството ограничава правото на частна собственост върху жилища – на едно семейство се разрешава да притежава само едно основно жилище и една вилна (ваканционна) сграда. Държавата определя фиксирани цени на имотите и наемите, които са значително по-ниски от пазарните равнища. Покупко-продажбите са силно регулирани: гражданите могат да купят жилище само със специално разрешение и често трябва да чакат с години в списъци на чакащи.

Тъй като урбанизацията се ускорява – особено през 60-те години с индустриализацията – правителството започва мащабно строителство на жилища, за да посрещне нарастващото градско население. Появяват се огромни квартали от панелни блокове (масово фабрично произвеждани стоманобетонни елементи), както и сгради тип ЕПК (едроплощен кофраж). Към 1989 г. над 60% от населението на страната вече живее в тези държавно построени жилищни комплекси. Държавните предприятия и учреждения разпределят апартаменти на своите работници според строго определени критерии – например семейно положение и трудов стаж. Цената на новопостроените апартаменти е дотирана от държавата и фиксирана – тристайно панелно жилище в края на 80-те официално струва около 20 000 лева, двустаен – ~14 000 лв., едностаен – около 9 000 лв.. Тези цени са достъпни спрямо тогавашните заплати (например средната заплата е около 200 лв.), но практически малко хора могат да се сдобият с жилище веднага. Обикновено се чака на опашка или се разчита на държавен жилищен кредит с ниска лихва от ДСК (държавната спестовна каса).

Алтернативен неофициален пазар все пак съществува: ако някой желае да придобие жилище без чакане, трябва да плати значително по-висока „черна“ цена. По неофициални данни в средата на 80-те един тристаен апартамент в центъра на София се продава нелегално за 40–50 хил. лева – повече than двойно над държавната му стойност. Тези суми са равностойни на десетки средни годишни заплати и отразяват огромното несъответствие между търсене и предлагане. Наемният пазар също е контролиран – наемите в края на 80-те са символични (например около 90 лв. на месец за стая и 280 лв. за цял тристаен апартамент), но свободни квартири практически няма извън разпределените от държавата.

Държавният контрол през социализма постига значителен ръст в жилищния фонд – особено в градовете – но въпреки това недостигът не е преодолян. Много млади семейства живеят с родители или в малки гарсониери, докато чакат по-добро жилище. Жилищата са подценени в икономически смисъл, тъй като фиксираните цени не отразяват реалната полезност и търсенето. В края на 80-те години се е натрупал скрит потенциал за ценови скок: имотите са реално по-ценни, отколкото показват официалните цени, а гъстотата на населението в жилищата е висока. Всичко това създава предпоставки за значими изменения, когато пазарните механизми се завърнат.

С политическите промени от края на 1989 г. жилищният сектор навлиза в период на хаотична трансформация. Централизираното разпределение отпада, а собствеността се либерализира. Държавата бързо прехвърля голяма част от жилищния фонд в ръцете на гражданите: наемателите получават право да закупят държавните апартаменти, в които живеят, често на символични цени. Така в началото на 90-те години България преминава към един от най-високите дялове на частна жилищна собственост в Европа. Едновременно с това тече реституция – имотите, отнети от предишния режим (парцели, къщи), се връщат на бившите собственици или наследниците им. Това води до еднократно нарастване на предлагането на пазара: много реституирани градски имоти излизат за продажба, тъй като новите им собственици често нямат възможност или желание да ги стопанисват.

Първите години на пазарна икономика обаче са белязани от икономическа криза, висока инфлация и несигурност, които подтискат както строителството, така и сделките. В началото на 90-те цените на апартаментите са изключително ниски, измерени в твърда валута – по спомени на брокери сделки са сключвани на цени от порядъка на 2–3 евро/кв.м за жилища в провинцията, а дори в София панелни жилища са се предлагали за около $100/кв.м през 1990 г. (в доларово изражение). Тези стойности отразяват комбинацията от свито търсене (населението обеднява, безработицата расте) и наскоро увеличено предлагане (приватизираните и реституирани имоти). В средата на десетилетието нестабилността достига връх – през 1996–1997 г. страната преживява хиперинфлация, при която цените на всички стоки, включително имотите, хвърчат нагоре в номинално изражение, а левът се обезценява драстично. Лихвените проценти тогава надхвърлят 1000% годишно, което на практика спира всяко банково кредитиране за покупки на жилища. Малцината сделки се реализират в брой (често в щатски долари) и на силно занижени реални цени – за притежателите на стабилна валута тези месеци са били възможност да придобият имоти срещу дребни суми.

След въвеждането на валутен борд през 1997 г. и стабилизирането на лева, икономическата среда постепенно се подобрява. Макроикономическите реформи укротяват инфлацията до едноцифрени нива, възстановява се доверието и от края of 90-те започва бавен възход на жилищния пазар. Масовата приватизация приключва, хиперинфлацията е овладяна и политическата ориентация на страната към Запада (кандидатстване за НАТО и ЕС) прави България по-привлекателна за инвестиции. Все още обаче пазарът е в зародиш: доходите на населението са ниски, ипотечното кредитиране тепърва прохожда, а строителните фирми работят с ограничени средства. Цените в края на десетилетието остават далеч под нивата от времето на социализма, ако се преведат в световна валута. Но основите на един нов, пазарно ориентиран жилищен сектор вече са положени.

Началото на XXI век отбелязва първия голям подем на българския жилищен пазар в пазарни условия. Стабилният икономически растеж (над 4% годишно в периода 2001–2005) повишава доходите и увереността на домакинствата. Инфлацията е сравнително ниска, валутният борд гарантира предвидим курс, а банковият сектор – вече до голяма степен собственост на чуждестранни банки – започва активно да отпуска ипотечни кредити. Лихвените проценти, макар и високи по днешни стандарти, спадат чувствително спрямо 90-те и за първи път средната класа получава достъп до жилищни заеми. Появява се отложено търсене: много семейства, отлагали покупка през 90-те, сега се активизират.

Успоредно с това, България се появява на радара на международните инвеститори в имоти. Около 2003–2004 г. чуждестранни купувачи – първоначално от Великобритания и Ирландия, по-късно и от Русия и други страни – започват да придобиват недвижими имоти в България. Ниските цени спрямо Западна Европа и очакваното присъединяване към ЕС правят българските ваканционни апартаменти по Черноморието и в ски курортите изключително атрактивни. Също така, след 2007 г. граждани на ЕС могат свободно да купуват и земя в България, което премахва последните пречки пред чуждите инвестиции в жилища. Чуждестранният интерес налива допълнително гориво в един вече загряващ пазар.

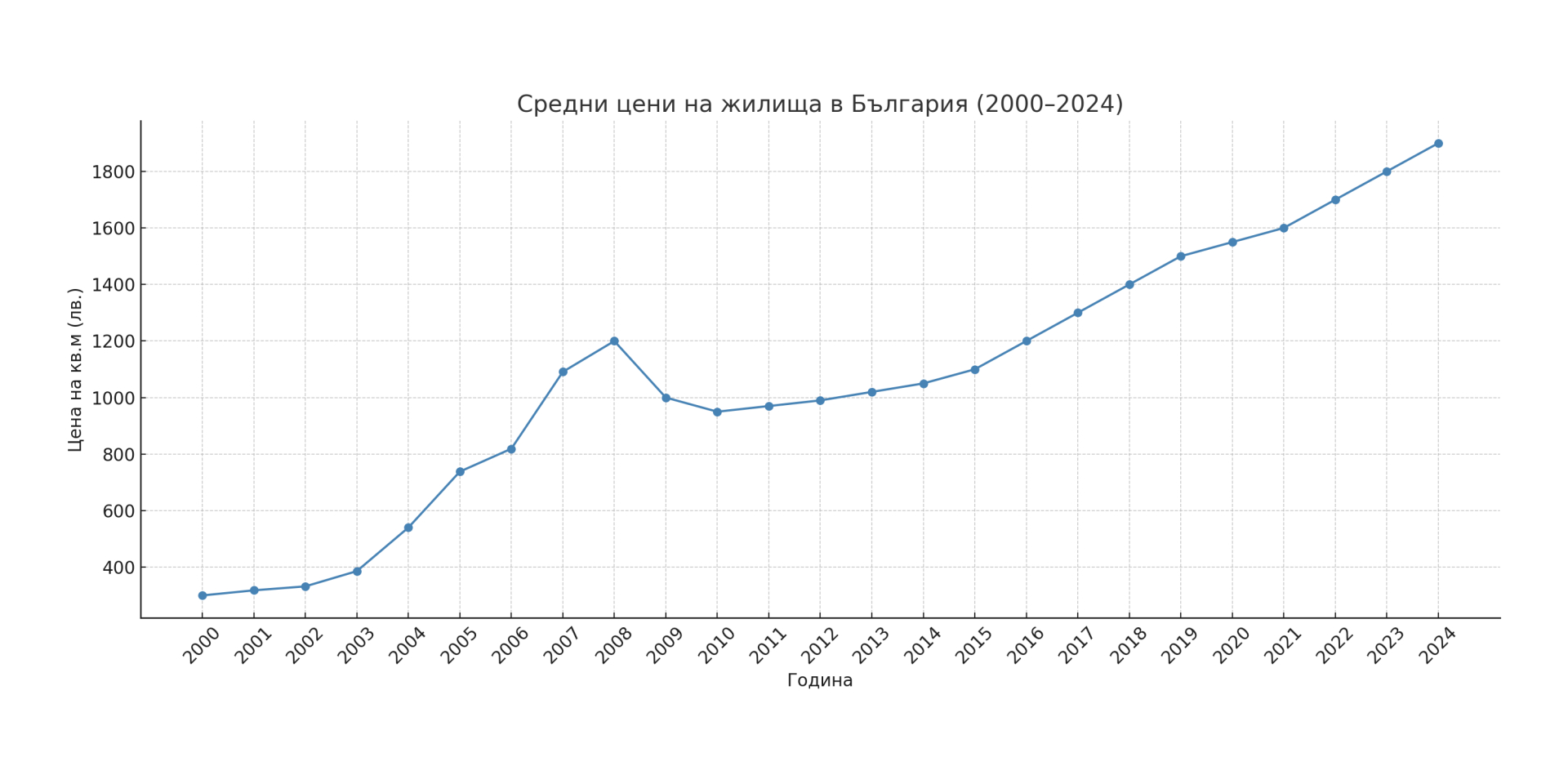

Резултатът е безпрецедентен строителен и ценови бум. Между 2003 г. и 2008 г. цените на жилищата растат с двуцифрени темпове всяка година. Средните стойности на имотите в страната се увеличават номинално над три пъти за периода 2000–2008 г. В София и големите градове поскъпването е дори по-стръмно, тъй като там търсенето е най-концентрирано. Строителната активност достига рекордни нива – хиляди нови апартаменти и къщи се строят ежегодно. Предлагането обаче трудно смогва на бурното търсене. В разгара на този подем някои анализатори предупреждават за прегряване и формиране на имотен „балон“. През 2007 г. България става член на ЕС, което допълнително повишава оптимизма. Ипотечният пазар също експлодира – банките масово отпускат кредити с минимални изисквания, като кредитната експанзия поддържа ценовия ръст.

Към 2008 г. е достигнат исторически връх: жилищата в България никога не са били по-скъпи в новата история до този момент. Но глобалните събития скоро обръщат тренда. Световната финансова криза от 2008–2009 г. бързо се пренася и на българския имотен пазар. Чуждестранните купувачи се оттеглят, кредитният поток рязко пресъхва, а икономиката изпада в рецесия. Бумът завършва драматично – след 2008 г. цените на жилищата в България падат с около 30–40% спрямо пиковите си стойности. Имаше период от няколко тримесечия на практически замръзнали сделки – продавачите не желаеха да свалят цените, а купувачите изчакваха по-добри оферти. В крайна сметка пазарът намери ново равновесие на значително по-ниски нива. Спадът беше повсеместен: най-засегнати бяха курортните и ваканционни имоти (където цените понякога се понижиха наполовина от пика), докато в големите градове корекцията беше по-умерена, но все пак значима. До края на 2010 г. средните цени на жилищата в страната се върнаха приблизително до нивата от 2005–2006 г., изтривайки годините на еуфоричен ръст. В реално изражение (коригирано с инфлацията) натрупаният ръст за десетилетието 2000–2010 г. се оказва около +69%, далеч по-скромен от номиналния, но все пак положителен – показател за това, че въпреки срива жилищата запазват част от придобитата си стойност.

След дъното в периода 2010–2012 г., имотният пазар в България постепенно излиза от стагнацията. Икономиката се стабилизира отново – след 2014 г. започва нов период на растеж, макар и по-умерен. Ключова роля изиграват макрофакторите: лихвените проценти достигат най-ниските си нива в новата история, а банковата ликвидност е висока. Като член на ЕС с валутен борд, България косвено се влияе от политиката на Европейската централна банка. През втората половина на 2010-те лихвите по ипотеките у нас паднаха до 3–4%, а впоследствие дори под 3% – едни от най-ниските в целия ЕС. Това значително повиши достъпността на жилищните кредити и стимулира ново търсене.

От около 2014 г. насам започна постепенно поскъпване на имотите, което с всяка година набираше скорост. Пазарът навлезе във втори възходящ цикъл. Първоначално ръстът на цените бе плавен (5–7% годишно), подплатен от реално увеличение на доходите и подобряваща се заетост. Наличието на натрупани спестявания (в банковата система депозитите на домакинствата растяха), съчетано с ниската доходност на алтернативни инвестиции, насочи много хора отново към недвижимите имоти като сигурен актив. Започна да се проявява и недостиг в предлагането за някои сегменти: през годините след кризата строителството беше силно свито, което доведе до ограничено ново предлагане на жилища на пазара. Така около 2016–2017 г. в големите градове вече ясно личеше тенденцията – наличните качествени имоти се изкупуват бързо, а цените им полека надминават предкризисните равнища.

Особено силно бе възстановяването в София, където концентрацията на икономически възможности привлича купувачи от цялата страна. До 2018 г. цените на столичните жилища надхвърлиха върха от 2008 г. и продължиха нагоре. Сходна беше картината в Пловдив, Варна, Бургас – макар и там нивата да останаха малко по-ниски от София, темповете на ръст бяха двуцифрени за няколко поредни години. Средно за страната в периода 2014–2019 г. жилищата поскъпваха с около 7–10% годишно. Този втори подем беше по-балансиран и продължителен от бумa през 2000-те. Липсваше елементът на масова еуфория и спекулативни чуждестранни покупки – пазарът се движеше основно от вътрешно търсене и подобрената икономическа среда (по-високи заплати, рекордно ниска безработица около 2018–2019 г.).

Важен фактор бе и ограниченото предлагане: въпреки оживлението, броят на новопостроените жилища растеше по-бавно от нуждите. Строителните предприемачи бяха по-предпазливи след опита от 2008 г., а и се сблъскваха с недостиг на работна ръка и нарастващи разходи. Това доведе до ситуация, в която търсенето изпреварва предлагането – класическа рецепта за покачване на цените. Така към 2019 г. имотният пазар на практика достигна нов пик: сделки се сключваха активно, цените в основните градове достигнаха исторически максимум, но растежът все още изглеждаше подкрепен от фундаментални фактори, а не от прекомерна спекула.

Началото на 2020 г. донесе неочакван шок под формата на пандемията от COVID-19. Първоначалният ефект върху жилищния пазар беше кратко замръзване – по време на локдауна много сделки се отложиха, огледите спряха, а несигурността накара някои продавачи временно да свалят офертите си. Очакванията за спад в цените обаче не се оправдаха; напротив, както в много страни по света, така и в България жилищният пазар показа изненадваща устойчивост и дори ускорение след първите пандемични вълни. Няколко фактора допринесоха за това: исторически ниските лихви по кредитите (които се запазиха ниски и през 2020–2021 г.), натрупаните спестявания на част от населението и промяната в предпочитанията към по-просторни жилища (много хора, работещи от вкъщи, решиха да търсят по-големи апартаменти или къщи с двор). Правителствените стимули и мораториумът върху кредитните вноски също смекчиха удара по домакинствата.

Още през втората половина на 2020 г. пазарът се активизира и цените тръгнаха нагоре. През 2021 г. и 2022 г. този тренд се ускори значително – жилищата поскъпваха с двуцифрени темпове на годишна база. Според данни на Евростат, България е била сред лидерите в ЕС по ръст на цените на жилища през 2022 г., а през третото тримесечие на 2024 г. отбелязва дори най-високото квартално поскъпване в Съюза. Конкретно, до второто тримесечие на 2024 г. цените на новопостроените жилища у нас се увеличават с 15,6% на годишна база – скок спрямо ~9% годишно по-рано, и един от най-високите ръстове, наблюдавани в новата история. Това доведе цените до пореден исторически връх. Имоти, които преди десетилетие са се продавали за $50–60 хил., сега често надхвърлят €100 хил. и повече, особено в София.

Разбира се, тези темпове изпревариха значително нарастването на доходите, което повдигна въпроса за достъпността на жилищата. Показатели като съотношение цена/доход и цена/наем се влошиха – жилищата станаха по-недостъпни за средностатистическия купувач, отколкото преди няколко години. Някои домакинства се преориентираха към покупка на по-отдалечени локации или останаха на пазара на наеми. Данни от бранша сочат, че в края на 2024 г. около 20% от потенциалните купувачи са се отказали или отложили покупка заради прекомерно високите цени и по-трудното финансиране. От втората половина на 2022 г. започна постепенно повишение на лихвените проценти по ипотеките (след като ЕЦБ повиши основните лихви в отговор на инфлацията). Макар повишението да е умерено, това допълнително охлади най-горещия ентусиазъм. Пазарът навлезе в фаза на успокояване – ръстовете на цените към 2023–2024 г. се забавиха спрямо пика през 2022 г., а броят на сделките леко намаля.

Не бива обаче да се драматизира – все още няма признаци на рязък спад. По-скоро българският жилищен пазар в началото на 2025 г. се ребалансира след бързия възход: продавачите стават по-склонни на отстъпки, а купувачите – по-внимателни в преценката. От фундаментална гледна точка част от натиска върху търсенето остава: трудовият пазар е устойчив, доходите (макар и изядени от инфлацията през 2022 г.) пак растат номинално, а жилищата продължават да се възприемат като защита срещу обезценяване на парите. Освен това предлагането не е неограничено – въпреки строителния бум последните години, предлагането на качествени жилища в големите градове е ограничено и много от новопостроените сгради се разпродават още „на зелено“. Всичко това предпазва цените от резки спадове.

Една от характерните черти на жилищния пазар в България е неговата силна регионална сегментация. Ценовите тенденции и нива в София и няколкото големи градове се различават съществено от тези в по-малките градчета и селските райони. През разглеждания 100-годишен период протича интензивна урбанизация: населението масово се придвижва от село към град. Ако в началото на XX век огромното мнозинство живее в селски общности, то към края на века над 2/3 от населението е градско. Този процес се отразява в жилищното търсене – големите градове (на първо място столицата София) постоянно изпитват недостиг на жилища, докато в много села постепенно остават празни къщи.

В социалистическия период държавата се опита да разпредели промишлеността и населението относително равномерно, строейки жилищни комплекси и в по-малки градове. Въпреки това, след 1989 г. се ускори тенденцията на концентрация: София, Пловдив, Варна, Бургас привличат най-много инвестиции, работни места и съответно хора. Цените в тези центрове нарастват многократно, докато в части от Северозападна и Централна Северна България (регионите с население, мигриращо към столицата или чужбина) имотите губят стойност или остават неликвидни.

За да илюстрираме разликите: в София средните цени са безпрецедентни – за 2015–2025 г. жилищата в столицата поскъпнаха трикратно (от ~715 евро/кв.м до ~2200 евро/кв.м средно). В другите големи градове увеличението също е значително – във Варна за същия период цената се вдигна от ~700 до ~1550 евро/кв.м, в Пловдив – от ~550 до ~1390 евро/кв.м. Т.е. за 10 години стойностите са повече от двойно по-високи в големите градски центрове. Обратно, в по-малките градове (областни центрове с намаляващо население) и особено в селата цените или са се повишили минимално, или дори са спаднали на фона на обезлюдяването. Например, в някои малки градчета в Северозапада все още могат да се намерят къщи за 10–15 хил. евро – сума, за която в София не може да се купи дори гараж.

Разликата в ценовите нива между ядро и периферия се разширява през годините. Това е пряко следствие от демографските и икономически тенденции. Към 2021 г. населението на България е под 7 милиона (спад от близо 2 милиона души спрямо 1989 г.), но този спад не е разпределен равномерно – София запазва числеността си около 1.3 млн., докато много по-малки градове губят 20–30% от жителите си за няколко десетилетия. В селата картината е още по-тревожна: има десетки почти обезлюдени села, осеяни с празни къщи. Според преброяването от 2011 г. в национален мащаб е имало около 1,2 милиона необитаеми или вакантни жилища, което е над 31% от всички жилища в страната. В селските райони почти 43% от жилищния фонд стои празен, докато в градовете около 25% е вакантен. Тази парадоксална ситуация – много свободни жилища наред с недостиг в други сегменти – се обяснява с географското разпределение: празните домове са предимно там, където няма работа и хора, а недостиг има там, където се стичат хората.

В София например жилищният фонд дори надхвърля броя на домакинствата, но пазарът остава скъп поради концентрацията на високи доходи, по-малки домакинства (повече жилища се търсят заради разпад на големи домакинства на самостоятелни) и инвестиционно търсене. Докато в запустелите региони дори изобилието от свободни къщи не може да съживи цените, понеже липсват купувачи. Урбанизационните процеси оказват и още един ефект: стремежът към големите градове оскъпява не само жилищата в тях, но и периферните райони около тях. Типичен пример е разрастването на София към околните села – там цените на земята и къщите също скочиха, превръщайки ги на практика в предградия. По черноморското крайбрежие също се обособиха локални „горещи точки“ – градове като Несебър, Поморие, Балчик преживяха бум заради ваканционното строителство за чужденци, последван от застой след 2009 г. и сега известен известен оживление с нов тип купувачи.

Жилищният пазар не съществува във вакуум – той е тясно свързан с правителствените политики, банковия сектор и чуждестранните инвестиции. През разглеждания период ролята на държавата претърпява пълен обрат: от централния планов регулатор по време на социализма, до пазарен арбитър и регулатор в годините на прехода и членството в ЕС.

Държавна жилищна политика: След 1989 г. държавата до голяма степен се оттегля от директното строителство на жилища. Социалните жилища (общински апартаменти за уязвими групи) днес съставляват под 3% от общия жилищен фонд – наследство от масовата приватизация на общинските жилища през 90-те. Това означава, че почти цялото предлагане зависи от частни инвестиции и пазарни механизми. Правителствените намеси са основно индиректни – чрез закони за устройство на територията, нормативи за строителство, данъчна политика и др. Трябва да се отбележи, че данъчната тежест върху имотите в България остава ниска (имотният данък е малък процент от стойността), което исторически стимулира притежанието на множество имоти и непродажбата на празни жилища. Така се получава феномен: хората държат пустеещи апартаменти (наследствени или закупени с инвестиционна цел), тъй като разходите за това са ниски, а надеждата за поскъпване – висока. Липсата на работещи политики срещу спекулативното незаето жилище допринася за дисбалансите между търсене и предлагане.

Друга сфера на държавна намеса е регулирането на банковия сектор и кредитите. Банките и ипотечното кредитиране са ключов фактор за цените. До средата на 2000-те банковата система, вече стабилизирана и приватизирана, агресивно разширяваше жилищното кредитиране. След кризата от 2008 г. регулациите се затегнаха – въведоха се по-консервативни изисквания за кредитополучателите и по-високи капиталови буфери за банките. Българската народна банка следи внимателно ипотечния пазар и периодично издава препоръки (напр. за ограничаване на кредити с висок коефициент заем/стойност). Въпреки това конкуренцията между банките, особено в последните години на отрицателни лихви в ЕС, доведе до рекордно ниски ипотечни лихви у нас, както споменахме. Това, в комбинация с повишаването на доходите, подобри показателя за достъпност на жилище през 2015–2019 г. – месечната вноска по типичен ипотечен кредит съставляваше по-малък дял от заплатата в сравнение с преди. Но през 2022–2023 г. тенденцията се обръща – покачването на лихвите, макар и плавно, заедно с бързия ръст на цените, означава че достъпността отново намалява. В отговор някои банки и държавни институции обсъждат програми за улесняване на младите семейства (например гаранционни механизми за ипотеки с малък първоначален внесен капитал), но на този етап това не е масова практика.

Чуждестранните инвестиции също оказват съществено влияние, особено в периода на подготовка за ЕС и малко след влизането през 2007 г. Най-прякото въздействие беше участието на чужди физически лица на пазара – например британските купувачи, които масово придобиваха селски къщи и ваканционни апартаменти около 2004–2008 г. Фирмени инвестиции също имаше: чуждестранни инвеститори финансираха строителството на цели комплекси (особено по морето и планинските курорти), очаквайки да ги продадат на европейски купувачи. Част от тези инвестиции изчезнаха след глобалната криза – някои проекти останаха недовършени. В последните години чужденците отново присъстват, но с по-малък дял и профилът им е различен (повече индивидуални купувачи от ЕС, семейства от Русия и Украйна търсещи втори дом, и дори малък брой дигитални номади, привлечени от ниските цени на живот). Политиките на ЕС за свободно движение на капитали и хора улесняват тези потоци: след 2012 г. вече дори не съществува ограничение за чужденци да купуват земя у нас, което премахна последната бариера. Като цяло, чуждестранните инвестиции придадоха волатилност – ускориха ръста в добрите времена, но и усилиха спада в лошите (пример е Черноморието, където оттеглянето на британските купувачи след 2008 г. доведе до срив в местните цени).

Накрая, трябва да споменем и инфлацията като макрофон. България преживява различни инфлационни режими – от дефлационните 30-те, през социалистическата скрита инфлация (контролирани цени, но дефицити), до хиперинфлацията на 90-те и сравнително стабилните цени под валутен борд. Инфлацията ерозира реалната стойност на парите и традиционно насочва хората към вложения в реални активи като имотите. През 90-те именно страхът от обезценяване на спестяванията тласна мнозина да купуват долари или злато, но и недвижими имоти, като по-сигурен „резерв“. По-късно, в средата на 2010-те, когато инфлацията бе ниска (дори отрицателна в някои години), този мотив отсъстваше. В 2022 г. обаче потребителската инфлация рязко се покачи (над 14% средногодишно), и това отново изигра роля – много граждани предпочетоха да вложат парите си в жилище, за да ги предпазят от обезценяване. Така инфлационната вълна, комбинирана с евтините кредити, стана един от катализаторите на последния ценови скок. Впоследствие започналото затягане на паричната политика (вдигане на лихвите) цели да охлади именно тези прегряти пазари.

Поглеждайки напред, възниква въпросът: накъде ще поеме българският жилищен пазар след всичко преживяно през последните 100 години? Естествено, точните прогнози са трудни, но могат да се очертаят няколко ключови фактора и тенденции:

Демография и урбанизация: Населението на България продължава да намалява и застарява. Това по принцип би трябвало да намалява търсенето на жилища в национален мащаб. Обаче вътрешната миграция и промяната в структурата на домакинствата смекчават ефекта – хората ще продължат да се струпват в икономически активните центрове. Така че ще има свръхпредлагане в обезлюдяващите се райони (където още жилища ще пустеят) и недостиг в атрактивните градове. Политиката може да се намеси чрез стимули за развитие на средните градове, но това е дългосрочна задача. В близките години вероятно ще продължим да виждаме разслояване: висок и устойчив ценови рівнище в София и няколко големи града, умерени цени в второстепенните градове и символични стойности на имоти в периферията.

Икономическа конвергенция и доходи: Ако българската икономика продължи да догонва средноевропейските нива, доходите ще растат, което дава възможност цените на жилищата също да се покачват в дългосрочен план (без да се влошава достъпността). Важно е съотношението цена/доход да не излиза извън разумните граници. В момента то вече е напрегнато – например съотношението цена на жилище в София към средна годишна заплата е сред най-високите в Европа. Ако доходите не настигат цените, пазарът ще срещне естествен таван – купувачите просто няма да могат да си позволят повече. Възможно е да видим забавяне на ръста на цените, докато доходите догонват.

Лихвена политика и еврозона: Навлизаме в епоха на по-високи лихви глобално, след десетилетие на евтин кредит. Ако лихвените проценти останат по-високи, това ще ограничи силно спекулативните надувания на цени – достъпът до кредит става по-скъп, съответно търсенето – по-умерено. България се стреми към влизане в еврозоната през следващите години. Някои наблюдатели предполагат, че приемането на еврото може временно да повиши цените на имотите (както са наблюдавали в други страни, където с премахването на валутния риск и спада на лихвите имотите поскъпват). В нашия случай обаче лихвите вече са фиксирани към еврото чрез борда, тъй че ефектът може да е по-слабо изразен. По-вероятно е евентуалното влизане в еврозоната да има психологически ефект – чужди инвеститори, фондове или граждани на по-богати страни биха гледали на българските имоти като по-сигурни активи, щом страната е в еврозоната. Това може да увеличи външното търсене, особено за първокласни имоти, и да подкрепи цените във високия сегмент.

Състояние на съществуващия жилищен фонд: Не бива да се подценява въпросът за стареещите сгради. Огромна част от българските градски жилища са в панели и стари тухлени кооперации от 60-те, 70-те и 80-те години. Тези сгради наближават края на проектния си живот. В следващите 10–20 години ще бъде критично да се инвестира в тяхното укрепване, саниране или замяна с ново строителство. Това създава както рискове, така и възможности. Ако не се вземат мерки, качеството на жилищния фонд ще се влошава и това може да свали цените на най-старите и амортизирани имоти (кой ще плати висока цена за апартамент в блок, който е опасен или нефункционален?). От друга страна, национални програми за саниране (като започналата през 2015 г. програма за енергийна ефективност) могат да повишат стойността на обновените стари блокове и да удължат живота им. Също така, нуждата от подмяна на остарелите здания може да стимулира нов цикъл на строителство – например събаряне на стари панелки и издигане на модерни сгради на тяхно място. Това би активизирало пазара и би променило облика на цели квартали, но изисква сериозни инвестиции и добра координация между собственици, общини и строителни компании.

Политическа и регулаторна среда: В бъдеще действията на държавата пак ще са от значение. Една възможна посока е въвеждане на по-строги мерки срещу спекулата – например по-високи данъци за втори и трети жилища, или стимули за продажба/отдаване под наем на празни имоти. Друга е насърчаване на наемния сектор – в момента България е страна на собственици (над 80% от домакинствата притежават собствено жилище), но това може постепенно да се промени, ако цените останат високи и хората търсят гъвкавост. Развитието на институционални инвеститори в жилищни наеми (каквито има в Западна Европа – фондове, притежаващи и отдаващи хиляди апартаменти) би могло да внесе ликвидност и професионализъм на пазара на наеми, макар че засега такъв тренд е в зародиш. Правителствените решения в областта на регионалното развитие – инфраструктурни проекти, зони за икономически растеж – също ще влияят: например нова фабрика или университет в даден град могат да обърнат миграционните потоци и да съживят местния жилищен пазар.

Обобщено, жилищният пазар в България и занапред вероятно ще остане цикличен, нееднороден и чувствителен към външни и вътрешни фактори. Историята на последните 100 години ни учи, че периоди на възход неминуемо се редуват с корекции, а стойността на недвижимостите отразява по широк начин състоянието на икономиката и обществото. От едно бедно аграрно начало, през командна икономика с фиксирани цени, до глобализиран пазар – цените на българските жилища са извървели дълъг път. Днес те се измерват в хиляди евро на квадратен метър в София – промяна трудно въобразима за нашите прадеди. Но въпреки цялостния възход в номинално изражение, предизвикателствата остават: да се постигне баланс, при който жилищата са хем инвестиционно атрактивни, хем достъпни за населението; предлагането да отговаря на търсенето там, където е нужно; и жилищният фонд да бъде качествен и устойчив.

За инвеститорите и икономистите извлеченият урок е, че недвижимите имоти в България следват логиката на икономическите цикли и структури: фундаментални фактори като демография, доходи и лихви в крайна сметка определят посоката, макар краткосрочно емоциите и очакванията да могат да я отклоняват. Перспективите пред жилищния пазар ще зависят от това доколко страната успява да задържи и привлича хора, да повишава благосъстоянието им и да интегрира пазара си със световните финансови потоци, без да губи контрол. Ако тези условия са благоприятни, историята подсказва, че в дългосрочен план цените на жилищата ще продължат възходящия си тренд – но вероятно с по-умерени темпове и подлежащо на временни корекции. След един век на драматични промени, българският жилищен пазар достига зрялост, в която опитът от миналото може да служи като ориентир за бъдещите развития.

Регистрирай се безплатно, за да научаваш първи новините в ими.бг

Регистрирай се