Zinsentwicklung der letzten 5 Jahre:

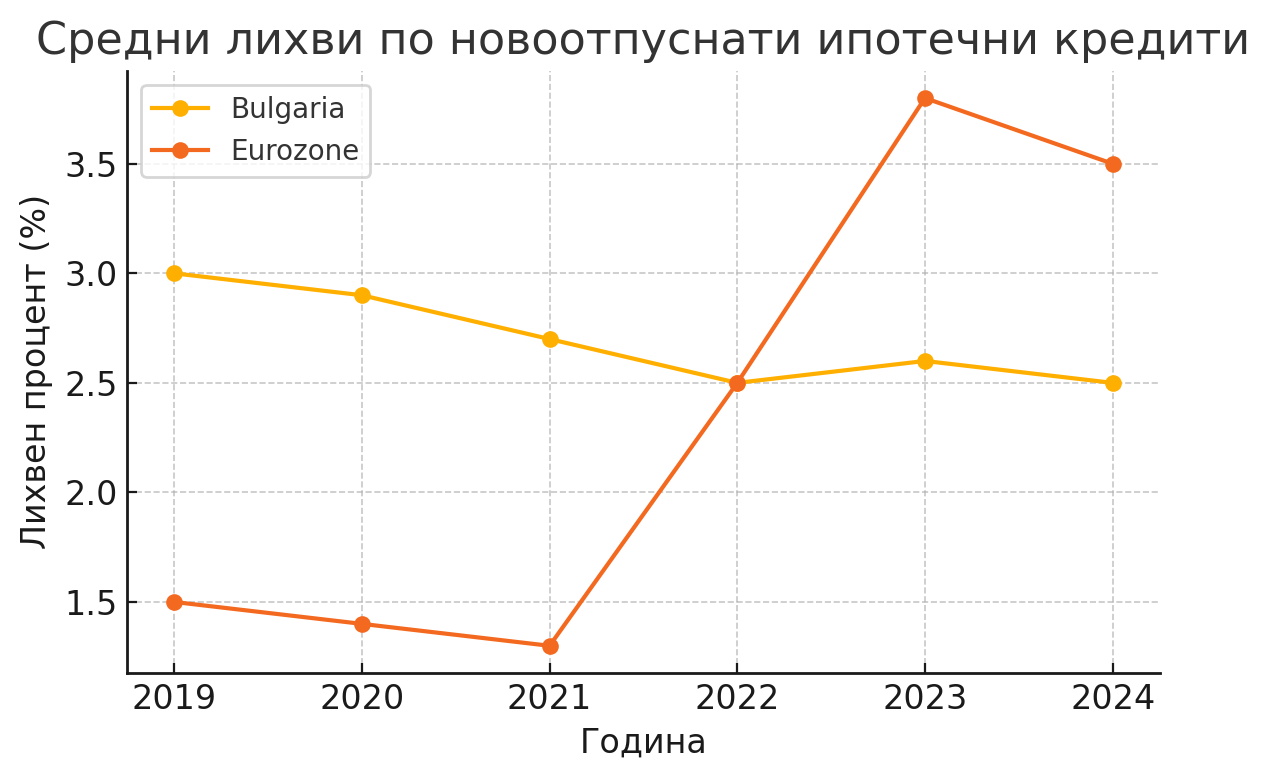

Im Zeitraum 2019–2024 verzeichneten die Zinssätze für neu gewährte Wohnungsbaudarlehen in Bulgarien im Vergleich zu denen in der Eurozone eine deutlich moderatere Entwicklung. Zu Beginn des Zeitraums lagen die durchschnittlichen Hypothekenzinsen in unserem Land bei etwa 3 % – beispielsweise lag der durchschnittliche Zinssatz für einen neuen Lew-Wohnungsbaukredit Ende 2018 bei 3,24 % und sank 2019 auf etwa 3,0 %. In den folgenden Jahren ist der Trend rückläufig: Anfang 2020 sank der durchschnittliche Zinssatz für Wohnungsbaudarlehen in Lew auf 2,97 %. Diese Rückgänge setzten sich 2021 fort, wobei die Zinssätze ein historisch niedriges Niveau erreichten. Tatsächlich wird 2022 als das Jahr der rekordniedrigen Hypothekenzinsen in Bulgarien in die Geschichte eingehen – im Sommer 2022 erreichte der durchschnittliche Zinssatz für neue Wohnungsbaukredite einen Tiefstand von etwa 2,4 % pro Jahr. So sank beispielsweise im September 2022 der durchschnittliche effektive Jahreszinssatz für Wohnungsbaudarlehen in unserem Land auf 2,46 % – ein beispielloser Tiefstand in der jüngeren Kreditgeschichte.

Seit Herbst 2022 ist ein leichter, aber minimaler Anstieg zu verzeichnen. Im Gegensatz zu anderen Ländern haben die bulgarischen Banken im Jahr 2023 keine starken Zinserhöhungen vorgenommen. Ende 2023 lag der durchschnittliche Zinssatz für neu vergebene Hypothekendarlehen bei etwa 2,5–2,6 % und damit nur geringfügig über dem Rekordtief. Nach Angaben der Bulgarischen Nationalbank (BNB) betrug der durchschnittliche Zinssatz für neue Wohnungsbaudarlehen in Lew im September 2023 2,61 %, verglichen mit 2,47 % im Vorjahr (September 2022). Sogar bis Ende 2024 blieben die Zinssätze in der Nähe dieser niedrigen Werte – im November 2024 lag der durchschnittliche Zinssatz bei 2,51 % und damit sogar niedriger als im November 2023 (als er 2,58 % betrug). Dies bedeutet, dass bulgarische Hypothekendarlehen inmitten eines globalen Zinserhöhungszyklus weiterhin zu den niedrigsten Zinssätzen in der Europäischen Union (nach Malta) vergeben werden. Zum Vergleich: Selbst wenn alle Gebühren und Provisionen einbezogen werden, lag der durchschnittliche effektive Jahreszins (APR) für Wohnungsbaudarlehen in Bulgarien im November 2024 bei 2,82 % oder unter 3 % – ein Niveau, das im Vergleich zum Vorjahr praktisch unverändert blieb.

Grafik: Durchschnittliche Zinssätze für neue Hypothekendarlehen in Bulgarien und der Eurozone (2019–2024). Die bulgarischen Zinssätze (gelbe Linie) sinken und bleiben bei etwa 2,5 %, während die durchschnittlichen Zinssätze in der Eurozone (orange Linie) nach 2021 stark ansteigen.

Faktoren, die die Zinssätze in Bulgarien beeinflussen: Die niedrigen Zinssätze für Hypothekendarlehen in Bulgarien in den letzten Jahren sind auf mehrere Schlüsselfaktoren zurückzuführen. Erstens auf die Geldpolitik und das Finanzsystem – Bulgarien verfügt über ein Currency Board und einen festen Lew/Euro-Wechselkurs, was direkte Zinsinterventionen der BNB einschränkt. Der von der BNB angekündigte Leitzins (KIR) blieb im Zeitraum 2018–2021 bei 0,00 % und begann erst Ende 2022 nach Zinserhöhungen im Euroraum zu steigen. Das bedeutet, dass die inländische Geldpolitik keinen Druck auf steigende Kreditzinsen ausübte. Die BNB ergriff jedoch andere makroprudenzielle Maßnahmen, um den Kreditboom abzukühlen – sie erhöhte schrittweise den antizyklischen Kapitalpuffer für Banken und führte strengere Anforderungen für Hypothekendarlehen ein. Ab Oktober 2024 verlangte die Aufsichtsbehörde von Banken, Wohnungsbaudarlehen nur unter bestimmten Bedingungen zu vergeben: ein Beleihungswert von maximal 85 %, monatliche Zahlungen von höchstens 50 % des Kundeneinkommens und eine Kreditlaufzeit von bis zu 30 Jahren. Ziel dieser Maßnahmen ist es, riskante Kreditvergaben einzuschränken, ohne die Kreditkosten direkt zu erhöhen.

Zweitens hat die überschüssige Liquidität des Bankensystems zu günstigen Krediten beigetragen. In den letzten zehn Jahren sind die Einlagen privater Haushalte deutlich gestiegen, während die Sparzinsen nahe Null blieben. Im August 2024 betrug der durchschnittliche Zinssatz, den Banken für Kredite von Unternehmen und Privatpersonen zahlen, nur 0,11 % – praktisch ohne Kosten für die Banken. Infolgedessen verfügen die Banken über überschüssige Liquidität und können es sich leisten, aggressiv zu niedrigen Zinsen Kredite zu vergeben und gleichzeitig hohe Gewinnmargen aufrechtzuerhalten. Der Wettbewerb um neue Kreditnehmer spornt die Banken zusätzlich an, die Zinsen für neue Hypothekendarlehen so niedrig wie möglich zu halten. Tatsächlich berücksichtigen die BNB-Statistiken nur die Zinssätze für neu vergebene Kredite. Für Neukunden bieten die Banken die günstigsten Konditionen, während bei bereits vergebenen Krediten in letzter Zeit ein langsamer, schleichender Anstieg zu beobachten ist.

Drittens spielen auch das wirtschaftliche Umfeld und die Inflation in Bulgarien eine Rolle. In den Jahren vor der Pandemie und während COVID-19 sanken die Zinssätze angesichts niedriger Inflation und stabilen Wachstums allmählich. 2022 wurde Bulgarien jedoch, wie der Rest der Welt, von einem starken Inflationsanstieg getroffen – die Verbraucherpreise in unserem Land stiegen im Jahresverlauf um über 15 %. Traditionell sollte eine hohe Inflation auch zu höheren Zinssätzen führen, doch in diesem Fall entschieden sich die Banken, einen Teil der Inflation durch niedrige Kreditzinsen abzufedern. Dies lässt sich durch ihren Wunsch erklären, ihren Marktanteil im Hypothekenkreditsegment zu erhöhen, sowie durch die Erwartung, dass die Inflation nur vorübergehend sein wird. Tatsächlich begann die Inflation in Bulgarien 2023 zu sinken (die jährliche Inflationsrate beträgt im Dezember 2024 nur noch 2,2 %), was die Beibehaltung niedriger Zinssätze wahrscheinlich erleichtert. Darüber hinaus blieb der Arbeitsmarkt äußerst robust – die Arbeitslosigkeit ist auf einem historischen Tiefstand, und die Löhne wachsen zweistellig. Sichere Einkommen und eine hohe Beschäftigung geben den Banken Vertrauen in die Zahlungsfähigkeit der Kunden und ermöglichen eine entspanntere Kreditvergabe zu niedrigen Zinsspannen, ohne dass das Kreditrisiko wesentlich steigt.

Viertens haben die starke Nachfrage nach Immobilien und der Preisanstieg der letzten Jahre die Voraussetzungen für ein beschleunigtes Wachstum der Wohnungsbaukredite geschaffen. Viele Haushalte kauften sich schnell ein Eigenheim, da sie die niedrigen monatlichen Hypothekenzahlungen und die Angst vor einer Inflation, die ihre Ersparnisse auffressen würde, wenn sie diese nicht in Immobilien investierten, ausnutzten. Dies führte zu einem regelrechten Kreditboom – die Banken vergeben Wohnungsbaukredite in Rekordhöhe. Allein im Zeitraum Januar bis November 2024 wurden neue Hypotheken im Wert von 7,2 Mrd. BGN (ohne Refinanzierung) vergeben – ein Anstieg von 44 % gegenüber dem gleichen Zeitraum 2023. Auf Jahresbasis sind die Wachstumsraten des Hypothekenportfolios durchweg zweistellig – so lagen die neu vergebenen Wohnungsbaukredite im November 2023 um 22,5 % über denen des November 2022. Dieser Kreditboom motiviert die Banken zusätzlich, die Zinssätze nicht zu erhöhen, um die Marktdynamik nicht zu verlieren. Experten warnen, dass ein zu einfacher Zugang zu günstigen Krediten die Immobilienpreise in die Höhe treibt und potenziell zu Ungleichgewichten führt. Die BNB äußerte offiziell ihre Besorgnis über die Anhäufung mittelfristiger Risiken – Haushalte verschulden sich zunehmend und könnten in Schwierigkeiten geraten, wenn die Raten künftig deutlich steigen. Derzeit ist der Bankensektor jedoch gut kapitalisiert und profitabel, was es ihm ermöglicht, höhere Kreditrisiken einzugehen.

Prognosen für den Zeitraum 2025–2026 in Bulgarien: Es wird mit einem allmählichen und moderaten Anstieg der Hypothekenzinsen gerechnet, jedoch nicht mit starken Sprüngen. Anfang 2025 gibt es keine Anzeichen dafür, dass die bulgarischen Banken die Zinssätze erhöhen werden – der Wettbewerb um Kunden bleibt stark und die Banken bieten weiterhin Kredite zu günstigen Konditionen an. Analysten erwarten mögliche Erhöhungen im weiteren Jahresverlauf und in kleinen Schritten. So deutet beispielsweise die Prognose eines Bankmanagers darauf hin, dass im Jahr 2024 zwei Zinserhöhungen möglich sind – um etwa 0,15–0,20 Prozentpunkte zu Jahresbeginn und um weitere etwa 0,20 Prozentpunkte im Juli. Dies deutet darauf hin, dass der durchschnittliche Zinssatz selbst bis Ende 2025 bei etwa 3 % oder etwas darüber liegen könnte – historisch gesehen immer noch ein niedriges Niveau.

Ein wichtiger Faktor für die künftigen Zinssätze wird die Einführung des Euro sein. Sollte Bulgarien der Eurozone (möglicherweise 2025–2026) beitreten, könnten die Banken ihre Kreditpreise vorzeitig anpassen. Der Grund dafür ist, dass sich die Bedingungen mit dem Beitritt zur Eurozone allmählich an andere Länder annähern würden – einschließlich der Zinssätze, die auf das europäische Durchschnittsniveau steigen würden. Experten weisen darauf hin, dass die Aussicht auf den Euro zu den Faktoren gehört, die die Banken zu – wenn auch schrittweisen – Zinserhöhungen veranlassen würden. Sollte die BNB zudem beschließen, die Kreditvergabe weiter einzuschränken (beispielsweise die Schulden-Einkommens-Grenze von 50 % auf 45 % zu senken oder die Reserven zu erhöhen), könnte dies indirekt zu einer Verteuerung von Hypothekendarlehen führen.

Insgesamt wird ein moderater Anstieg prognostiziert: Voraussichtlich werden die Hypothekenzinsen 2025 um einige Zehntel Prozentpunkte steigen, aber unter denen der Eurozone bleiben. Es gibt sogar Szenarien, in denen die Banken ihr aktuelles Niveau bis zur Euro-Einführung beibehalten, insbesondere wenn die Inflation auf das Ziel von 2 % sinkt und die Europäische Zentralbank (EZB) beginnt, die Leitzinsen zu senken. Einige Analysten halten einen deutlicheren Zinsanstieg erst in der zweiten Jahreshälfte 2026 für möglich, und zwar dann, wenn die wirtschaftliche Lage es erfordert. In jedem Fall werden die Zinssätze wettbewerbsfähig und für unseren Markt relativ niedrig bleiben, da die Banken weiterhin um Kunden kämpfen und ein Gleichgewicht zwischen Rentabilität für Aktionäre und Erschwinglichkeit für Kreditnehmer herstellen werden.

Zinssätze in der Europäischen Union: Politik, Krisen und Vergleiche

EZB-Politik und Inflationsdruck: In den letzten Jahren war die Zinslandschaft in der Europäischen Union (und insbesondere im Euroraum) von der dramatischen Kehrtwende der Europäischen Zentralbank geprägt. Im Zeitraum 2019–2021 behielt die EZB die rekordniedrigen Leitzinsen bei, die auf Einlagen sogar negativ waren, um die Kreditvergabe und die Wirtschaft anzukurbeln. Dies führte in den meisten Ländern auch zu historisch niedrigen Hypothekenzinsen – Ende 2021 lag der durchschnittliche Zinssatz für neue Wohnungsbaukredite im Euroraum bei nur 1,32 %. Alles änderte sich 2022, als ein starker Anstieg der Inflation (ausgelöst durch die Energiekrise, die Erholung von der Pandemie und den Krieg in der Ukraine) die EZB zu einer Straffung der Geldpolitik zwang. Seit dem Frühjahr 2022 hat die Zentralbank den schnellsten Zinserhöhungszyklus ihrer Geschichte eingeleitet – die Leitzinsen wurden in nur anderthalb Jahren von 0 % auf 4 % angehoben. Dieser Wandel spiegelte sich direkt auf dem Kreditmarkt wider: Die durchschnittlichen Hypothekenzinsen in der Eurozone stiegen von rund 1,3 % Ende 2021 auf fast 4 % im zweiten Halbjahr 2023. Der durchschnittliche Zinssatz für neue Wohnungsbaudarlehen in der Eurozone stieg im August 2023 auf 3,88 %, verglichen mit 2,20 % im Vorjahr (August 2022). Dieser dreifache Anstieg innerhalb kurzer Zeit stellte einen Rekord dar und übertraf die bereits vor der großen Finanzkrise beobachtete Steigerungsrate.

Der starke Zinsanstieg hat die Immobilienmärkte vieler Länder gebremst. Einerseits sind die monatlichen Raten für neue Kredite deutlich gestiegen, wodurch Wohneigentum für Käufer weniger erschwinglich wird. Andererseits haben die Banken ihre Kreditvergabestandards verschärft – da sie erwarten, dass höhere Zinsen die Kreditbedienung erschweren, sind die Finanzinstitute vorsichtiger geworden. Infolgedessen ist das Volumen neuer Hypothekendarlehen gesunken, und in mehreren EU-Ländern ist der Nettozufluss an Wohnungsbaukrediten im Jahr 2023 sogar negativ (die Rückzahlungen übersteigen die Neukredite). Besonders ausgeprägt ist dieser Trend in Ländern mit variablen Hypothekenzinsen und hoher Verschuldung der Haushalte – beispielsweise in Schweden, wo die jährlichen Zinskosten der Haushalte aufgrund stark variabler Zinssätze bis 2022 von 1,5 % auf 6,8 % ihres Einkommens stiegen. Insgesamt manifestiert sich die Verteuerung der Kredite in der EU in einer Abschwächung der Immobilienmärkte: In vielen Ländern stiegen die Immobilienpreise nach 2022 nicht mehr oder begannen zu fallen, insbesondere dort, wo es zuvor zu einer Überhitzung gekommen war (Deutschland, die Niederlande, die Tschechische Republik usw.).

Energiekrise, geopolitische Instabilität und ihre Auswirkungen: Die Energiekrise 2021–2022, ausgelöst durch den starken Anstieg der Gas- und Ölpreise, trug maßgeblich zur Beschleunigung der Inflation in Europa bei. Die gestiegenen Strom- und Kraftstoffpreise übertrugen sich auf die gesamte Wirtschaft und erhöhten die Kosten für Haushalte und Unternehmen. Die jährliche Inflation im Euroraum erreichte im Oktober 2022 mit über 10 % ihren Höchststand in der Geschichte des Euro. Dieser Preisschock zwang die EZB zu einer Straffung der Geldpolitik, was – wie bereits erwähnt – zu einem Anstieg der Zinsen führte. Auch die geopolitische Instabilität trug dazu bei: Der Krieg in der Ukraine unterbrach die Energieversorgung in Europa, erhöhte die Unsicherheit und schärfte die Inflationserwartungen. Anleger begannen, höhere Anleiherenditen zu verlangen, was sich auch auf die Leitzinsen in der Wirtschaft auswirkte. Angesichts der gestiegenen geopolitischen und wirtschaftlichen Unsicherheit kalkuliert der Bankensektor eine höhere Risikomarge bei den Kreditzinsen ein.

Darüber hinaus griffen die Zentralbanken außerhalb der Eurozone zu noch drastischeren Maßnahmen. In Ländern wie Polen, Tschechien, Ungarn und Rumänien – die von einer zweistelligen Inflation betroffen waren – wurden die Leitzinsen auf sehr hohe Niveaus angehoben (so erhöhte die polnische Zentralbank ihren Zinssatz 2022 auf 6,75% und die ungarische auf über 13%). Dies wirkte sich auch auf die Hypothekenzinsen dort aus, und in einigen Fällen fiel der Anstieg sogar noch drastischer aus als in der Eurozone. So lagen die durchschnittlichen Hypothekenzinsen Ende 2023 in Polen bei etwa 7–8%, in Ungarn bei 6,5%, während sie in Ländern wie Deutschland, Frankreich und Italien im Bereich von 3–4% verharrten. Dies unterstreicht den Einfluss nationaler Politik und Risikoprämien – wo die Inflation höher und der Wechselkurs schwächer war, wurden Hypotheken teurer.

Vergleich der EU-Länder: Die Entwicklung der Hypothekenzinsen in Europa Anfang 2025 weist erhebliche Unterschiede auf (Tabelle 1). Die Tabelle zeigt die durchschnittlichen Zinssätze für neue Wohnungsbaudarlehen in ausgewählten EU-Ländern:

Land Durchschnittlicher Hypothekenzinssatz

(Anfang 2025)

| NEIN. | Land | Prozentsatz | Notiz |

|---|---|---|---|

| 1 | Malta | 1,7 % | niedrigsten in der EU |

| 2 | Bulgarien | 2,8 % | zweitniedrigste |

| 3 | Spanien | 2,9 % | |

| 4 | Frankreich | 3,1 % | |

| 5 | Italien | 3,1 % | |

| 6 | Deutschland | 3,5 % | |

| 7 | Ungarn | 6,6 % | |

| 8 | Polen | 7,8 % |

Tabelle 1: Vergleichende Zinssätze für Wohnungsbaudarlehen in ausgewählten EU-Ländern (Prozentsatz pro Jahr).**

*Quelle: Daten der Zentralbanken, zusammengefasst im GlobalPropertyGuide.

Es ist klar, dass Länder der Eurozone wie Malta, Frankreich, Italien, Spanien und Deutschland durchschnittliche Zinssätze zwischen ~3% und 3,5% haben. Dies spiegelt weitgehend die einheitliche Geldpolitik der EZB wider – sie alle erlebten in den letzten zwei Jahren einen ähnlichen prozentualen Sprung von etwa 1% auf 3–4%. Gleichzeitig sticht Bulgarien weiterhin mit niedrigeren Zinssätzen hervor (~2,8%), obwohl es kein Mitglied der Eurozone ist – eine Auswirkung unserer oben diskutierten spezifischen inländischen Bedingungen. Malta ist ein Sonderfall mit den günstigsten Hypotheken (~1,7%), was auf eine Kombination von Faktoren wie einen hohen Anteil fester Zinssätze, staatliche Subventionen und eine langsamere Übertragung von EZB-Entscheidungen auf den lokalen Markt zurückzuführen ist. Am anderen Ende des Spektrums befinden sich einige osteuropäische Länder außerhalb der Eurozone – Polen und Ungarn – wo der Kampf gegen die Inflation zu viel höheren Zinssätzen (6-8%) geführt hat. Ihre Hypothekenmärkte „froren“ buchstäblich ein: In Polen etwa brach die Vergabe neuer Hypothekendarlehen ein, nachdem die Zinssätze über 7 % gestiegen waren, und viele Haushalte bekamen Schwierigkeiten, ihre alten Kredite zu tilgen.

Zukunftserwartungen (EU, 2025–2026): Anfang 2025 stellt sich vor allem die Frage, ob die Zinsen in Europa ihren Höhepunkt erreicht haben. Die meisten Analysen deuten darauf hin, dass dieser Höhepunkt nahe ist oder bereits überschritten wurde. Die Inflation in der Eurozone verlangsamt sich allmählich (EZB-Prognosen gehen von durchschnittlich 2,0 % im Jahr 2025 und 1,6 % im Jahr 2026 aus), was es der EZB ermöglichen würde, ihre Zinserhöhungen einzustellen und sogar Zinssenkungen in Betracht zu ziehen. Die Markterwartungen gehen davon aus, dass sich die Leitzinsen in der zweiten Jahreshälfte 2024 stabilisieren werden und 2025 ein allmählicher Rückgang einsetzen könnte – Prognosen zufolge könnte der Einlagenzins der EZB bis Ende 2025 wieder auf 2–3 % steigen (von derzeit 4 %). Sollten sich diese Prognosen bewahrheiten, werden auch die Hypothekenzinsen in der Eurozone allmählich sinken. Es gibt bereits erste Anzeichen dafür: So lag beispielsweise in Irland der durchschnittliche Zinssatz für neue Hypothekenverträge Ende März 2025 bei 3,77 % und damit etwas niedriger als in den Vormonaten. Ein ähnlicher Trend – eine sanfte Stabilisierung und ein minimaler Rückgang – lässt sich auch in anderen Ländern beobachten, wo es in den Jahren 2022–2023 zu einem starken Anstieg kommen wird.

Es ist jedoch zu beachten, dass der Zeitverzögerungseffekt die Kreditzinsen auch nach einem Kurswechsel der EZB hoch halten kann. Viele der bereits vergebenen Kredite haben in den ersten 5–10 Jahren einen festen Zinssatz, sodass die durchschnittliche Höhe der Neuabschlüsse eher die bereits umgesetzten Erhöhungen widerspiegeln wird. Mit anderen Worten: Selbst wenn die EZB 2025 mit der Senkung der Leitzinsen beginnt, werden die Hypothekenzinsen nur langsam sinken – die Banken warten auf die Bestätigung, dass die Inflation unter Kontrolle ist, und bewerten die Risiken. Das Szenario eines Rückgangs könnte sich beschleunigen, wenn die europäische Wirtschaft in eine stärkere Abschwächung oder Rezession gerät – dann würde die Zentralbank die Zinsen aggressiv senken und die Kreditgeber würden folgen. Derzeit geht das Basisszenario jedoch von einer sanften Stabilisierung aus: Die Zinssätze verharren in etwa auf dem Niveau von 2024 und könnten um 0,5–1 Prozentpunkte sinken. Damit läge der durchschnittliche Zinssatz für Wohnungsbaudarlehen in der Eurozone nach zwei Jahren bei etwa 3 % – immer noch höher als das extrem niedrige Niveau von 2020, aber weit unter dem Höchststand von fast 4 % im Jahr 2023.

Unsicherheiten und Risiken für den Ausblick: Trotz des relativ optimistischen Ausblicks (das Schlimmste liegt hinter uns) bleiben erhebliche Unsicherheiten bestehen. Ein neuer geopolitischer Schock – beispielsweise eine Eskalation von Kriegen oder anderen internationalen Konflikten – könnte die Energiemärkte erneut erschüttern und die Inflation wieder ankurbeln, was die EZB zwingen würde, die Zinsen länger hoch zu halten. Sollte sich die Inflation zudem als hartnäckiger erweisen (beispielsweise die Kerninflation ohne Energie über dem Zielwert liegen), könnten die Zentralbanker geplante Zinssenkungen verschieben oder ganz aufheben. Unabhängig davon werden die Unterschiede zwischen den Ländern bestehen bleiben – südliche Länder mit traditionell niedrigeren Zinsen (wie Malta und Portugal) dürften ihren Vorteil behalten, während Länder mit chronisch höherer Inflation (wie Ungarn und Polen) ihre Leitzinsen möglicherweise nicht schnell senken können.

Die europäische Zinspolitik tritt nach den Schocks der Jahre 2022 und 2023 in eine neue Phase der Normalisierung ein. Für Immobilienexperten bedeutet dies, sich auf ein moderat höheres Zinsumfeld vorzubereiten, ohne sich länger auf die Nullzinsen des letzten Jahrzehnts verlassen zu müssen. Im historischen Vergleich werden die erwarteten Niveaus von ca. 3 % für den Euroraum und ca. 3 % für Bulgarien jedoch weiterhin günstig und beherrschbar sein. Für die Marktwächter – die Zentralbanken – wird es entscheidend sein, die Inflation erfolgreich zu zügeln, ohne neue Schocks zu verursachen, damit der Zinshorizont vorhersehbar und nachhaltig bleibt.

Registrieren Sie sich kostenlos, um als Erster die Neuigkeiten auf imi.bg zu erfahren

Registrieren