Hauspreisindex in Bulgarien (2010 = 100). Auf den Boom der 2000er Jahre folgte nach 2008 ein Rückgang, und im letzten Jahrzehnt stiegen die Preise erneut auf Rekordniveau.

Im Laufe des Jahrhunderts hat der bulgarische Immobilienmarkt dramatische Umwälzungen erlebt – vom bescheidenen Markt zu Beginn des 20. Jahrhunderts über Jahrzehnte staatlicher Regulierung und Knappheit bis hin zu den modernen Zyklen steiler Anstiege, Abschwünge und neuer Höchststände. Die Immobilienpreise in Bulgarien werden stark von historischen Ereignissen und Wirtschaftssystemen beeinflusst. Die Untersuchung dieses Zeitraums bietet dem Fachpublikum eine wertvolle Perspektive: Investoren und Ökonomen können nachvollziehen, wie Kriege, politische Veränderungen, Inflation, Urbanisierung und globale Prozesse die Nachfrage, das Angebot und die Erschwinglichkeit von Wohnraum beeinflusst haben.

Zu Beginn des 20. Jahrhunderts war Bulgarien ein überwiegend landwirtschaftlich geprägtes Land mit einer geringen städtischen Bevölkerung und einem unterentwickelten Wohnungsmarkt. Die meisten Menschen leben in bescheidenen Verhältnissen und der Besitz eines modernen Eigenheims ist selten. Vor dem Zweiten Weltkrieg lebten fast 80 % der Bulgaren in einfachen Zweizimmerhäusern aus Lehmziegeln in ländlichen Gebieten. Die Städte sind noch immer klein, der Wohnraum ist begrenzt und vor allem für wohlhabendere Menschen zugänglich. Die Masse der Bevölkerung lebt in überfüllten Ein- oder Zweizimmerhäusern auf dem Land, oft in Mehrpersonenhaushalten. Unter diesen Bedingungen ist der Begriff „Marktpreis“ eines Eigenheims relativ – Immobilien wechseln selten den Besitzer und werden eher geerbt oder von Familien selbstständig gebaut.

Die wirtschaftlichen Turbulenzen zwischen den beiden Weltkriegen schränkten die Entwicklung des Immobilienmarktes zusätzlich ein. Auch die Weltwirtschaftskrise der 1930er Jahre wirkte sich auf Bulgarien aus – die Einkommen sanken, was die Möglichkeit für Investitionen in Wohnimmobilien einschränkte. Der Staat versucht, die Wohnbedingungen der Arbeiter in den Städten durch den Bau sogenannter zu verbessern. „Arbeiterwohnungen“, aber der Umfang ist im Vergleich zum Bedarf gering. In den späten 1930er Jahren war die Wohninfrastruktur noch immer rückständig: In den meisten ländlichen Häusern fehlte es an grundlegenden Annehmlichkeiten (über der Hälfte fehlte ein Brunnen oder eine Innentoilette). Während dieser Zeit steigt der Wert einer Immobilie langsam und spiegelt hauptsächlich den Wert des Grundstücks und der Nebengebäude wider, nicht den des Hauses selbst.

Der Zweite Weltkrieg (1939–1945) brachte neue Verwüstungen. Obwohl Bulgarien kein Schlachtfeld im eigentlichen Sinne war, richteten die Bombenangriffe von 1943 bis 1944 in Städten wie Sofia Schäden an. Nach dem Krieg herrschte im Land Wohnungsnot und es musste ein Wiederaufbau durchgeführt werden. In diesem Moment kam es zu einem dramatischen Wandel im politischen System: Es wurde ein prosowjetisches Regime etabliert, das nicht nur die Wirtschaft, sondern auch den Wohnungssektor umgestalten sollte.

Nach 1945 übernimmt der bulgarische Staat eine zentralisierte Rolle in der Wirtschaft und Wohnungsplanung. Private Initiativen im Bauwesen wurden praktisch durch geplante Entwicklungen ersetzt. Bereits Ende der 40er und Anfang der 50er Jahre wurden zahlreiche Privatimmobilien (vor allem Stadthäuser und Gebäude) verstaatlicht. Die Gesetzgebung beschränkt das Recht auf privates Wohneigentum: Einer Familie ist es nur gestattet, einen Hauptwohnsitz und ein Ferienhaus (Ferienhaus) zu besitzen. Der Staat legt feste Immobilienpreise und Mieten fest, die deutlich unter dem Marktniveau liegen. Der Kauf und Verkauf ist stark reglementiert: Bürger können nur mit Sondergenehmigung ein Haus kaufen und müssen oft jahrelang auf Wartelisten warten.

Als die Urbanisierung zunahm – insbesondere in den 1960er Jahren im Zuge der Industrialisierung – begann die Regierung mit dem groß angelegten Wohnungsbau, um der wachsenden Stadtbevölkerung gerecht zu werden. Es entstehen riesige Wohnsiedlungen aus Plattenbauwerken (in Massenproduktion hergestellte Stahlbetonelemente) sowie Gebäude vom Typ EPK (Großflächenschalung). Bereits 1989 lebten über 60 % der Bevölkerung des Landes in diesen vom Staat errichteten Wohnkomplexen. Staatliche Unternehmen und Institutionen vergeben Wohnungen an ihre Mitarbeiter nach streng festgelegten Kriterien – etwa nach Familienstand und Dienstalter. Der Preis für neu gebaute Wohnungen wird vom Staat subventioniert und ist festgelegt – eine Dreizimmerwohnung kostete Ende der 1980er Jahre offiziell etwa 20.000 Lewa, eine Zweizimmerwohnung etwa 14.000 Lewa und eine Einzimmerwohnung etwa 9.000 Lewa. Diese Preise sind im Vergleich zu den Gehältern der damaligen Zeit erschwinglich (das Durchschnittsgehalt lag beispielsweise bei etwa 200 Lewa), aber praktisch nur wenige Menschen können sich sofort ein Eigenheim leisten. Meist muss man sich in die Schlange stellen oder ist auf ein zinsgünstiges staatliches Wohnbaudarlehen der DSK (Landessparkasse) angewiesen.

Es gibt noch einen alternativen inoffiziellen Markt: Wer ohne Wartezeit ein Haus erwerben möchte, muss einen deutlich höheren „schwarzen“ Preis bezahlen. Inoffiziellen Angaben zufolge wurde Mitte der 1980er Jahre eine Dreizimmerwohnung im Zentrum von Sofia illegal für 40.000 bis 50.000 Dollar verkauft. Lewa – mehr als das Doppelte seines Staatswerts. Diese Beträge entsprechen Dutzenden durchschnittlicher Jahresgehälter und spiegeln das enorme Missverhältnis zwischen Angebot und Nachfrage wider. Auch der Mietmarkt wird kontrolliert – die Mieten waren Ende der 1980er Jahre symbolisch (zum Beispiel etwa 90 BGN pro Monat für ein Zimmer und 280 BGN für eine ganze Dreizimmerwohnung), aber es gibt praktisch keine leeren Wohnungen außerhalb der vom Staat zugewiesenen.

Durch die staatliche Kontrolle konnte im Sozialismus der Wohnungsbestand – vor allem in den Städten – deutlich vergrößert werden, dennoch konnte der Wohnungsmangel nicht überwunden werden. Viele junge Familien leben bei ihren Eltern oder in kleinen Studios, während sie auf eine bessere Unterkunft warten. Wohnraum ist im wirtschaftlichen Sinne unterbewertet , da Festpreise nicht den tatsächlichen Nutzen und die Nachfrage widerspiegeln. Ende der 1980er Jahre hatte sich ein verstecktes Potenzial für einen Preisanstieg angesammelt: Immobilien waren tatsächlich wertvoller als die offiziellen Preise angaben, und die Bevölkerungsdichte im Wohnungsbau war hoch. All dies schafft die Voraussetzungen für bedeutende Veränderungen, wenn die Marktmechanismen zurückkehren.

Mit den politischen Veränderungen Ende 1989 tritt der Wohnungssektor in eine Phase chaotischer Veränderungen ein. Die zentrale Verteilung wird abgeschafft und das Eigentum liberalisiert. Der Staat übertrug rasch einen großen Teil des Wohnungsbestands in die Hände der Bürger: Mieter erhielten das Recht, die staatlichen Wohnungen, in denen sie lebten, zu erwerben, oft zu symbolischen Preisen. So erreichte Bulgarien Anfang der 1990er Jahre einen der höchsten Anteile an privatem Wohneigentum in Europa. Gleichzeitig laufen Restitutionsprozesse: Eigentum (Grundstücke, Häuser), das ihnen vom früheren Regime entzogen wurde, wird den früheren Eigentümern oder ihren Erben zurückgegeben. Dies führt zu einer einmaligen Angebotssteigerung auf dem Markt: Viele restituierte städtische Immobilien werden zum Verkauf angeboten, da ihre neuen Eigentümer oft nicht in der Lage oder nicht willens sind, sie zu verwalten.

Allerdings waren die ersten Jahre der Marktwirtschaft von Wirtschaftskrisen, hoher Inflation und Unsicherheit geprägt, was sowohl die Bautätigkeit als auch den Handel bremste. Anfang der 1990er Jahre waren die Wohnungspreise in harter Währung gemessen extrem niedrig – Maklern zufolge wurden für Wohnungen auf dem Land Verträge zu Preisen von etwa 2–3 Euro/m² abgeschlossen, und selbst in Sofia wurden Fertighäuser 1990 für etwa 100 US-Dollar/m² angeboten. Diese Werte spiegeln die Kombination aus reduzierter Nachfrage (die Bevölkerung verarmt, die Arbeitslosigkeit steigt) und in letzter Zeit gestiegenem Angebot (privatisierte und restituierte Immobilien) wider. Mitte des Jahrzehnts – 1996–1997 – erreichte die Instabilität ihren Höhepunkt. Das Land erlebt eine Hyperinflation, bei der die Preise aller Güter, einschließlich Immobilien, nominal in die Höhe schnellen und der Lew dramatisch an Wert verliert. Die Zinssätze übersteigen dann 1.000 % pro Jahr, was praktisch dazu führt, dass die Banken keine Kredite für den Eigenheimkauf mehr vergeben. Die wenigen Transaktionen werden bar (oft in US-Dollar) und zu stark reduzierten Realpreisen abgewickelt – für Besitzer einer stabilen Währung waren diese Monate eine Gelegenheit, Immobilien für kleine Summen zu erwerben.

Nach der Einführung eines Currency Boards im Jahr 1997 und der Stabilisierung des Lew verbessert sich das wirtschaftliche Umfeld allmählich. Durch makroökonomische Reformen konnte die Inflation auf ein einstelliges Niveau gesenkt werden, das Vertrauen wurde wiederhergestellt und Ende der 1990er Jahre begann eine langsame Erholung des Immobilienmarktes. Die Massenprivatisierung geht zu Ende, die Hyperinflation ist unter Kontrolle und die politische Orientierung des Landes in Richtung Westen (Kandidatur für die NATO und die EU) macht Bulgarien für Investitionen attraktiver. Allerdings steckt der Markt noch in den Kinderschuhen: Die Einkommen der Bevölkerung sind niedrig, die Hypothekenvergabe steckt noch in den Kinderschuhen und die Bauunternehmen arbeiten mit begrenzten Mitteln. Umgerechnet in Weltwährung lagen die Preise am Ende des Jahrzehnts noch weit unter dem Niveau der sozialistischen Ära. Doch die Grundlagen für einen neuen, marktorientierten Wohnungssektor sind bereits gelegt.

Der Beginn des 21. Jahrhunderts markiert den ersten großen Aufschwung auf dem bulgarischen Immobilienmarkt unter Marktbedingungen. Ein stabiles Wirtschaftswachstum (über 4 % pro Jahr im Zeitraum 2001–2005) führte zu höheren Haushaltseinkommen und mehr Vertrauen. Die Inflation ist relativ niedrig, das Currency Board garantiert einen vorhersehbaren Wechselkurs und der Bankensektor – der sich mittlerweile größtenteils im Besitz ausländischer Banken befindet – beginnt, aktiv Hypothekendarlehen zu vergeben. Die Zinssätze sind zwar nach heutigen Maßstäben hoch, sinken jedoch im Vergleich zu den 1990er Jahren erheblich und erstmals erhält auch die Mittelschicht Zugang zu Wohnungsbaudarlehen. Es zeichnet sich eine aufgeschobene Nachfrage ab: Viele Familien, die in den 1990er Jahren ihre Anschaffungen aufgeschoben haben, werden jetzt aktiv.

Parallel dazu erscheint Bulgarien auf dem Radar internationaler Immobilieninvestoren. Etwa 2003–2004 begannen ausländische Käufer – zunächst aus Großbritannien und Irland, später aus Russland und anderen Ländern – Immobilien in Bulgarien zu erwerben. Niedrige Preise im Vergleich zu Westeuropa und der erwartete Beitritt zur EU machen bulgarische Ferienwohnungen an der Schwarzmeerküste und in Skigebieten äußerst attraktiv. Darüber hinaus können EU-Bürger seit 2007 auch frei Grundstücke in Bulgarien erwerben, wodurch die letzten Hindernisse für ausländische Investitionen im Wohnungsbau beseitigt sind. Ausländisches Interesse heizt den bereits überhitzten Markt zusätzlich an.

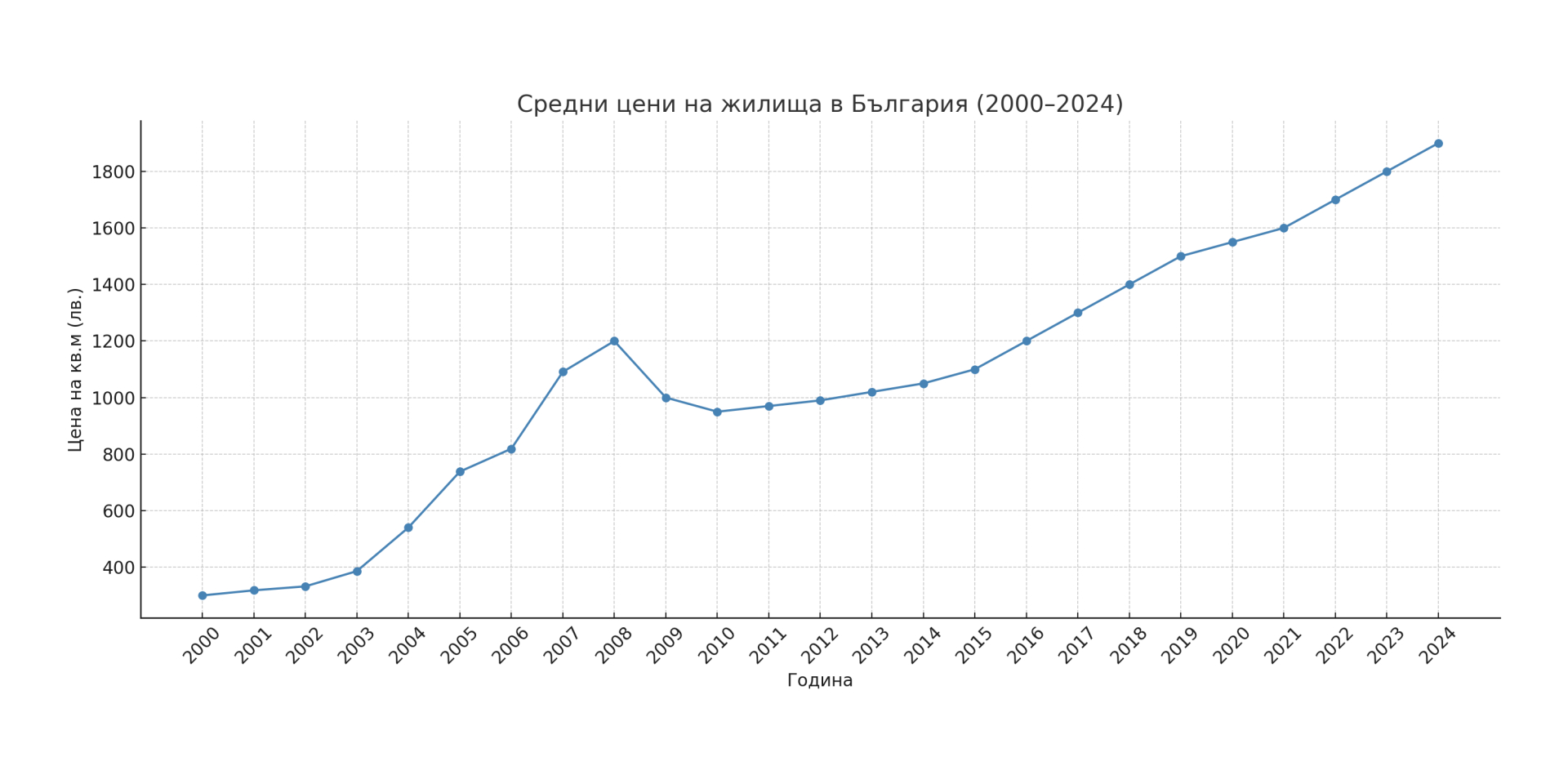

Die Folge ist ein beispielloser Bau- und Preisboom. Zwischen 2003 und 2008 stiegen die Immobilienpreise jedes Jahr im zweistelligen Bereich. Die durchschnittlichen Immobilienwerte im Land haben sich im Zeitraum 2000–2008 nominal mehr als verdreifacht. In Sofia und den größeren Städten ist der Preisanstieg sogar noch stärker, da sich dort die Nachfrage am stärksten konzentriert. Die Bautätigkeit erreicht Rekordniveau – jährlich werden Tausende neuer Wohnungen und Häuser gebaut. Allerdings kann das Angebot mit der starken Nachfrage kaum Schritt halten. Inmitten dieses Booms warnen einige Analysten vor einer Überhitzung und der Bildung einer Immobilienblase. Im Jahr 2007 wird Bulgarien Mitglied der EU, was den Optimismus weiter steigert. Auch der Hypothekenmarkt explodierte – die Banken vergaben massiv Kredite mit minimalen Anforderungen, und die Kreditausweitung unterstützte das Preiswachstum.

Stand 2008: Ein historischer Höhepunkt wurde erreicht: Wohnen war in Bulgarien in der jüngeren Geschichte noch nie so teuer wie heute. Doch aufgrund globaler Ereignisse wird der Trend bald umgekehrt. Die globale Finanzkrise der Jahre 2008–2009 überträgt sich rasch auf den bulgarischen Immobilienmarkt. Ausländische Käufer ziehen sich zurück, der Kreditfluss versiegt drastisch und die Wirtschaft gerät in eine Rezession. Der Boom endete dramatisch – nach 2008. Die Immobilienpreise in Bulgarien fallen im Vergleich zu ihren Höchstwerten um etwa 30–40 % . Es gab einen Zeitraum von mehreren Quartalen, in dem die Geschäfte praktisch eingefroren waren – die Verkäufer waren nicht bereit, die Preise zu senken, und die Käufer warteten auf bessere Angebote. Schließlich fand der Markt auf deutlich niedrigerem Niveau ein neues Gleichgewicht. Der Rückgang war weitreichend: Resort- und Ferienimmobilien waren am stärksten betroffen (wo die Preise gegenüber ihrem Höchststand teilweise um die Hälfte fielen), während in Großstädten die Korrektur moderater, aber dennoch erheblich ausfiel. Bis Ende 2010 waren die durchschnittlichen Eigenheimpreise im Land wieder auf das Niveau von 2005–2006 zurückgekehrt, womit die Jahre euphorischen Wachstums zunichte gemacht wurden. In realen Zahlen (inflationsbereinigt) beträgt das kumulierte Wachstum für das Jahrzehnt 2000–2010 rund +69 %, also deutlich weniger als nominal, aber immer noch positiv – ein Indikator dafür, dass Eigenheime trotz des Zusammenbruchs einen Teil ihres ursprünglichen Wertes behalten haben.

Nach dem Tiefpunkt im Zeitraum 2010–2012 erholt sich der Immobilienmarkt in Bulgarien allmählich aus der Stagnation. Die Wirtschaft stabilisiert sich wieder – nach 2014. Eine neue Wachstumsphase beginnt, wenn auch moderater. Makrofaktoren spielen eine Schlüsselrolle: Die Zinssätze erreichen ihren niedrigsten Stand der jüngeren Geschichte und die Liquidität der Banken ist hoch. Als Mitglied der EU mit einem Currency Board ist Bulgarien indirekt von der Politik der Europäischen Zentralbank beeinflusst. In der zweiten Hälfte der 2010er Jahre fielen die Hypothekenzinsen in unserem Land auf 3–4 % und anschließend sogar unter 3 % – und zählten damit zu den niedrigsten in der gesamten EU. Dadurch wurde die Verfügbarkeit von Wohnungsbaudarlehen deutlich erhöht und neue Nachfrage angeregt.

Seit etwa 2014. Seitdem hat ein allmählicher Anstieg der Immobilienpreise eingesetzt, der jedes Jahr an Dynamik gewinnt. Der Markt ist in einen zweiten Aufwärtszyklus eingetreten. Zunächst verlief das Preiswachstum gleichmäßig (5–7 % pro Jahr) und wurde durch ein Wachstum der Realeinkommen und eine Verbesserung der Beschäftigungslage unterstützt. Das Vorhandensein angehäufter Ersparnisse (die Einlagen der privaten Haushalte im Bankensystem wuchsen) und die geringe Rentabilität alternativer Investitionen veranlassten viele Menschen dazu, sich wieder auf Immobilien als sichere Anlage zu konzentrieren. Darüber hinaus machte sich in einigen Segmenten ein Angebotsmangel bemerkbar: In den Jahren nach der Krise wurde die Bautätigkeit stark eingeschränkt, was zu einem begrenzten Angebot an neuen Wohnungen auf dem Markt führte. Also etwa 2016–2017. In Großstädten war der Trend bereits deutlich erkennbar: Verfügbare Qualitätsimmobilien wurden schnell aufgekauft und ihre Preise übertrafen langsam das Vorkrisenniveau.

Besonders stark war die Erholung in Sofia, wo die Konzentration wirtschaftlicher Möglichkeiten Käufer aus dem ganzen Land anzieht. Bis 2018 haben die Immobilienpreise in der Hauptstadt den Höchststand von 2008 überschritten und steigen weiter an. In Plovdiv, Varna und Burgas bot sich ein ähnliches Bild: Zwar blieben die Werte dort etwas niedriger als in Sofia, doch waren die Wachstumsraten mehrere Jahre in Folge zweistellig. Im Zeitraum 2014–2019 stiegen die Immobilienpreise im Landesdurchschnitt jährlich um etwa 7–10 %. Dieser zweite Aufschwung war ausgewogener und lang anhaltender als der Boom in den 2000er Jahren. Es fehlte das Element der Masseneuphorie und der spekulativen Auslandskäufe – der Markt wurde vor allem von der Binnennachfrage und dem verbesserten wirtschaftlichen Umfeld (höhere Löhne, rekordniedrige Arbeitslosigkeit um 2018–2019) angetrieben.

Ein wichtiger Faktor war auch das begrenzte Angebot : Trotz der Belebung wuchs die Zahl der neu gebauten Wohnungen langsamer als der Bedarf. Nach den Erfahrungen des Jahres 2008 reagierten die Bauunternehmer vorsichtiger und sahen sich zudem mit Arbeitskräftemangel und steigenden Kosten konfrontiert. Dies hat zu einer Situation geführt, in der die Nachfrage das Angebot übersteigt – ein klassisches Rezept für steigende Preise. Im Jahr 2019 hatte der Immobilienmarkt praktisch einen neuen Höhepunkt erreicht: Es wurden rege Geschäfte abgeschlossen, die Preise in den Großstädten erreichten historische Höchststände, doch das Wachstum schien noch immer eher von fundamentalen Faktoren als von übermäßiger Spekulation getragen zu sein.

Der Beginn des Jahres 2020 brachte einen unerwarteten Schock in Form der COVID-19-Pandemie. Die erste Auswirkung auf den Immobilienmarkt war ein kurzer Stillstand – während des Lockdowns wurden viele Transaktionen verschoben, Inspektionen gestoppt und die Unsicherheit veranlasste einige Verkäufer dazu, ihre Angebote vorübergehend zu senken. Die Erwartungen an einen Preisrückgang erfüllten sich jedoch nicht; Im Gegenteil, wie in vielen Ländern der Welt hat der Immobilienmarkt in Bulgarien nach den ersten Pandemiewellen eine überraschende Widerstandsfähigkeit und sogar Beschleunigung gezeigt. Hierzu trugen mehrere Faktoren bei: historisch niedrige Kreditzinsen (die auch 2020–2021 niedrig blieben), angesammelte Ersparnisse eines Teils der Bevölkerung und eine veränderte Präferenz für geräumigere Wohnungen (viele Menschen, die von zu Hause aus arbeiteten, entschieden sich für die Suche nach größeren Wohnungen oder Häusern mit Garten). Staatliche Anreize und ein Moratorium für Kreditzahlungen milderten die Auswirkungen auf die Haushalte ebenfalls.

Bereits in der zweiten Hälfte des Jahres 2020 wurde der Markt aktiver und die Preise begannen zu steigen. In den Jahren 2021 und 2022 beschleunigte sich dieser Trend deutlich – die Immobilienpreise stiegen jährlich im zweistelligen Bereich. Laut Eurostat-Daten gehörte Bulgarien beim Immobilienpreiswachstum im Jahr 2022 zu den Spitzenreitern in der EU und verzeichnete im dritten Quartal 2024 sogar den höchsten vierteljährlichen Preisanstieg in der Union. Genauer gesagt bis zum zweiten Quartal 2024. Die Preise für neu gebaute Häuser in unserem Land steigen jährlich um 15,6 % – ein Sprung von etwa 9 % pro Jahr zuvor und einer der höchsten Anstiege, die in der jüngeren Geschichte beobachtet wurden. Dies führte dazu, dass die Preise einen neuen historischen Höchststand erreichten. Immobilien, die vor einem Jahrzehnt für 50.000 bis 60.000 US-Dollar verkauft wurden, kosten heute oft mehr als 100.000 Euro. und mehr, insbesondere in Sofia.

Natürlich sind diese Raten deutlich schneller gestiegen als die Einkommen, was die Frage nach der Erschwinglichkeit von Wohnraum aufgeworfen hat. Indikatoren wie das Preis-Einkommens-Verhältnis und das Preis-Miet-Verhältnis haben sich verschlechtert – Wohnraum ist für den Durchschnittskäufer unerschwinglicher geworden als noch vor einigen Jahren. Einige Haushalte haben ihren Schwerpunkt auf den Kauf von Immobilien in abgelegeneren Gegenden verlagert oder sind auf dem Mietmarkt geblieben. Branchendaten deuten darauf hin, dass bis Ende 2024 rund 20 % der potenziellen Käufer aufgrund zu hoher Preise und erschwerter Finanzierung von einem Kauf Abstand genommen oder diesen verschoben haben. Ab der zweiten Jahreshälfte 2022 begann ein schrittweiser Anstieg der Hypothekenzinsen (nachdem die EZB als Reaktion auf die Inflation die Leitzinsen erhöht hatte). Obwohl der Anstieg moderat ausfiel, kühlte er die größte Begeisterung weiter ab. Der Markt ist in eine Beruhigungsphase eingetreten – Preissteigerungen bis 2023–2024. gegenüber dem Höchststand im Jahr 2022 verlangsamte sich der Trend und die Zahl der Deals ging leicht zurück.

Allerdings sollte man es nicht übertreiben – ein starker Rückgang ist noch nicht in Sicht. Vielmehr kommt es Anfang 2025 nach dem rasanten Anstieg zu einer Neuausrichtung des bulgarischen Immobilienmarktes: Verkäufer sind eher bereit, Preisnachlässe zu gewähren, und Käufer werden in ihrer Kaufentscheidung vorsichtiger. Aus fundamentaler Sicht bleibt ein gewisser Druck auf die Nachfrage bestehen: Der Arbeitsmarkt ist robust, die Einkommen (obwohl sie 2022 durch die Inflation aufgezehrt werden) steigen weiterhin nominal und der Wohnungsbau wird weiterhin als Absicherung gegen eine Währungsabwertung angesehen. Zudem ist das Angebot nicht unbegrenzt – trotz des Baubooms der letzten Jahre ist das Angebot an qualitativ hochwertigem Wohnraum in Großstädten begrenzt und viele der neu errichteten Gebäude werden noch immer „von der Stange“ verkauft. All dies schützt die Preise vor starken Rückgängen.

Eines der charakteristischen Merkmale des Wohnungsmarktes in Bulgarien ist seine starke regionale Segmentierung . Preisentwicklung und -niveau unterscheiden sich in Sofia und mehreren Großstädten deutlich von denen in kleineren Städten und ländlichen Gebieten. Während des betrachteten 100-jährigen Zeitraums kam es zu einer intensiven Urbanisierung : Die Bevölkerung zog massenhaft aus den Dörfern in die Städte. Während zu Beginn des 20. Jahrhunderts die überwiegende Mehrheit in ländlichen Gemeinden lebte, waren es am Ende des Jahrhunderts mehr als zwei Drittel der Bevölkerung, die in Städten lebten. Dieser Prozess spiegelt sich in der Wohnungsnachfrage wider: In Großstädten (vor allem in der Hauptstadt Sofia) herrscht ständig Wohnungsmangel, während in vielen Dörfern die Häuser allmählich leer stehen.

In der sozialistischen Zeit versuchte der Staat, Industrie und Bevölkerung relativ gleichmäßig zu verteilen, indem er auch in kleineren Städten Wohnkomplexe errichtete. Nach 1989 beschleunigte sich der Konzentrationstrend jedoch: Sofia, Plovdiv, Varna und Burgas ziehen die meisten Investitionen, Arbeitsplätze und dementsprechend auch Menschen an. In diesen Zentren steigen die Preise um ein Vielfaches, während in Teilen Nordwest- und Zentralbulgariens (Regionen mit einer Abwanderung der Bevölkerung in die Hauptstadt oder ins Ausland) die Immobilien an Wert verlieren oder illiquide bleiben.

Um die Unterschiede zu veranschaulichen: In Sofia sind die Durchschnittspreise beispiellos – für den Zeitraum 2015–2025. Die Immobilienpreise in der Hauptstadt haben sich verdreifacht (von durchschnittlich ~715 Euro/m² auf ~2.200 Euro/m²). Auch in anderen Großstädten ist der Anstieg deutlich – in Varna stieg der Preis im gleichen Zeitraum von ~700 auf ~1.550 Euro/m², in Plovdiv von ~550 auf ~1.390 Euro/m². Das heißt, in 10 Jahren werden sich die Werte in großen Ballungszentren mehr als verdoppeln. In kleineren Städten (Bezirkszentren mit rückläufiger Bevölkerungszahl) und insbesondere in Dörfern hingegen sind die Preise entweder nur geringfügig gestiegen oder aufgrund der Abwanderung sogar gesunken. In einigen Kleinstädten im Nordwesten beispielsweise sind Häuser noch für 10.000 bis 15.000 Dollar zu haben. Euro – ein Betrag, für den man in Sofia nicht einmal eine Garage kaufen kann.

Die Preisunterschiede zwischen den Kernländern und der Peripherie haben sich im Laufe der Jahre vergrößert. Dies ist eine direkte Folge der demografischen und wirtschaftlichen Entwicklung. Im Jahr 2021 liegt die Bevölkerungszahl Bulgariens unter 7 Millionen (ein Rückgang von fast 2 Millionen Menschen im Vergleich zu 1989). Dieser Rückgang ist jedoch nicht gleichmäßig verteilt: Sofia behält seine Bevölkerungszahl von etwa 1,3 Millionen, während viele kleinere Städte über mehrere Jahrzehnte hinweg 20 bis 30 % ihrer Einwohner verlieren. In den Dörfern ist das Bild noch alarmierender: Es gibt Dutzende fast entvölkerter Dörfer, übersät mit leeren Häusern. Laut der Volkszählung von 2011 gab es landesweit etwa 1,2 Millionen unbewohnte oder leerstehende Häuser , was über 31 % aller Häuser im Land entspricht. Auf dem Land stehen fast 43 Prozent des Wohnungsbestands leer, in den Städten sind es rund 25 Prozent. Diese paradoxe Situation – viel leerstehender Wohnraum bei gleichzeitigem Mangel in anderen Segmenten – erklärt sich durch die geografische Verteilung: Leere Wohnungen stehen vor allem dort, wo es keine Arbeitsplätze und Menschen gibt, und Mangel herrscht dort, wo die Menschen strömen.

In Sofia beispielsweise übersteigt der Wohnungsbestand sogar die Zahl der Haushalte, der Markt bleibt jedoch aufgrund der Konzentration von hohen Einkommen, kleineren Haushalten (durch die Aufspaltung großer Haushalte in Einpersonenhaushalte besteht mehr Wohnungsbedarf) und Investitionsnachfrage teuer. In verlassenen Regionen hingegen kann selbst die große Zahl leerstehender Häuser die Preise nicht wieder ankurbeln, da es keine Käufer gibt. Urbanisierungsprozesse haben darüber hinaus noch einen weiteren Effekt: Der Drang in die Großstädte verteuert das Wohnen nicht nur in den Großstädten, sondern auch in den Randgebieten. Ein typisches Beispiel ist die Ausdehnung Sofias in die umliegenden Dörfer – auch dort stiegen die Preise für Grundstücke und Häuser sprunghaft an, sodass die Dörfer praktisch zu Vororten wurden. Auch entlang der Schwarzmeerküste entstanden lokale „Hotspots“ – Städte wie Nessebar, Pomorie und Balchik erlebten aufgrund des Ferienbaus für Ausländer einen Boom, dem nach 2009 eine Stagnation folgte und nun ein berühmtes Revival mit einem neuen Käufertypus zu verzeichnen ist.

Der Immobilienmarkt existiert nicht im luftleeren Raum – er ist eng mit der Regierungspolitik, dem Bankensektor und ausländischen Investitionen verknüpft. Im Untersuchungszeitraum vollzog sich eine völlige Umkehr der Rolle des Staates: vom zentralen Planungsregulator während des Sozialismus zum Marktschiedsrichter und Regulator in den Transformationsjahren und während der EU-Mitgliedschaft.

Staatliche Wohnungspolitik: Nach 1989 zieht sich der Staat weitgehend aus dem direkten Wohnungsbau zurück. Sozialwohnungen (kommunale Wohnungen für schutzbedürftige Gruppen) machen heute weniger als 3 % des gesamten Wohnungsbestands aus – ein Erbe der Massenprivatisierung kommunaler Wohnungen in den 1990er Jahren. Dies bedeutet, dass fast die gesamte Versorgung von privaten Investitionen und Marktmechanismen abhängt. Staatliche Eingriffe erfolgen hauptsächlich indirekt – über Raumplanungsgesetze, Bauvorschriften, Steuerpolitik usw. Es ist anzumerken, dass die Steuerbelastung von Immobilien in Bulgarien nach wie vor gering ist (die Grundsteuer beträgt einen kleinen Prozentsatz des Wertes), was in der Vergangenheit den Besitz mehrerer Immobilien und den Nichtverkauf leerstehender Häuser gefördert hat. Daraus ergibt sich ein Phänomen: Menschen behalten leerstehende Wohnungen (geerbt oder zu Anlagezwecken gekauft), weil die Kosten dafür gering und die Hoffnung auf eine Wertsteigerung hoch ist. Das Fehlen wirksamer Maßnahmen gegen spekulativen Leerstand von Wohnraum trägt zu einem Ungleichgewicht zwischen Angebot und Nachfrage bei.

Ein weiterer Bereich staatlicher Eingriffe ist die Regulierung des Bankensektors und des Kreditwesens. Banken und Hypothekendarlehen sind ein wesentlicher Preisfaktor. Mitte der 2000er Jahre weitete das inzwischen stabilisierte und privatisierte Bankensystem die Hypothekendarlehen aggressiv aus. Nach der Krise von 2008 wurden die Vorschriften verschärft – es wurden konservativere Anforderungen an Kreditnehmer und höhere Kapitalpuffer für Banken eingeführt. Die Bulgarische Nationalbank beobachtet den Hypothekenmarkt aufmerksam und gibt regelmäßig Empfehlungen heraus (z. B. zur Begrenzung von Krediten mit einem hohen Beleihungswert). Der Wettbewerb zwischen den Banken, insbesondere die Negativzinsen der letzten Jahre in der EU, haben jedoch, wie bereits erwähnt, zu rekordniedrigen Hypothekenzinsen in unserem Land geführt. Dies führte in Verbindung mit steigenden Einkommen zu einer Verbesserung des Indikators für die Erschwinglichkeit von Wohnraum im Zeitraum 2015–2019. – Die monatliche Rate für ein typisches Hypothekendarlehen betrug einen geringeren Anteil des Gehalts als zuvor. Aber im Jahr 2022–2023. Der Trend kehrt sich um – steigende Zinsen, wenn auch allmählich, und schnelle Preissteigerungen führen dazu, dass die Erschwinglichkeit wieder sinkt. Als Reaktion darauf diskutieren einige Banken und staatliche Institutionen über Programme zur Unterstützung junger Familien (beispielsweise Garantiemechanismen für Hypotheken mit geringen Anfangskapitaleinlagen), doch ist dies derzeit noch keine weit verbreitete Praxis.

Auch ausländische Investitionen hatten einen erheblichen Einfluss, insbesondere in der Vorbereitungsphase auf die EU und kurz nach dem Beitritt im Jahr 2007. Die unmittelbarste Auswirkung hatte die Beteiligung ausländischer Privatpersonen am Markt – beispielsweise britischer Käufer, die zwischen 2004 und 2008 massenhaft Landhäuser und Ferienwohnungen erwarben. Hinzu kamen Unternehmensinvestitionen: Ausländische Investoren finanzierten den Bau ganzer Komplexe (vor allem in den Badeorten an der Küste und in den Bergen) in der Erwartung, diese an europäische Käufer zu verkaufen. Einige dieser Investitionen verschwanden nach der globalen Krise – einige Projekte blieben unvollendet. In den letzten Jahren sind Ausländer wieder präsent, allerdings mit einem geringeren Anteil und einem anderen Profil (mehr Einzelkäufer aus der EU, Familien aus Russland und der Ukraine auf der Suche nach einem Zweitwohnsitz und sogar eine kleine Zahl digitaler Nomaden, die von den niedrigen Lebenshaltungskosten angezogen werden). Die EU-Politik zum freien Kapital- und Personenverkehr erleichtert diese Ströme: Nach 2012 gibt es für Ausländer nicht einmal mehr eine Beschränkung für den Landerwerb in unserem Land, womit die letzte Barriere beseitigt ist. Insgesamt haben ausländische Investitionen die Volatilität erhöht – sie haben das Wachstum in guten Zeiten beschleunigt, in schlechten Zeiten jedoch auch den Rückgang verstärkt (ein Beispiel hierfür ist die Schwarzmeerregion, wo der Rückzug britischer Käufer nach 2008 zu einem Zusammenbruch der lokalen Preise führte).

Schließlich sollten wir auch die Inflation als Makroproblem erwähnen. Bulgarien hat verschiedene Inflationsregime erlebt – von der deflationären Wirtschaftslage in den 1930er Jahren über die sozialistische versteckte Inflation (kontrollierte Preise, aber Defizite) bis hin zur Hyperinflation in den 1990er Jahren und relativ stabilen Preisen unter einer Währungsbehörde. Die Inflation untergräbt den realen Wert des Geldes und treibt die Menschen traditionell dazu, in Sachwerte wie Immobilien zu investieren. In den 1990er Jahren war es die Angst vor einer Entwertung der Ersparnisse, die viele dazu veranlasste, Dollar oder Gold, aber auch Immobilien als sicherere „Reserve“ zu kaufen. Später, Mitte der 2010er Jahre, als die Inflation niedrig war (in manchen Jahren sogar negativ), fehlte dieses Motiv. Im Jahr 2022 stieg die Verbraucherpreisinflation jedoch stark an (im Jahresdurchschnitt um über 14 %), und auch dies spielte eine Rolle – viele Bürger zogen es vor, ihr Geld in Wohneigentum zu investieren, um es vor Wertverlust zu schützen. Somit wurde die Inflationswelle in Verbindung mit billigen Krediten zu einem der Katalysatoren des jüngsten Preisanstiegs. Die anschließende Straffung der Geldpolitik (Erhöhung der Zinsen) soll diese überhitzten Märkte abkühlen.

Mit Blick auf die Zukunft stellt sich die Frage: Wohin wird sich der bulgarische Immobilienmarkt nach all den Erfahrungen der letzten 100 Jahre entwickeln? Natürlich sind genaue Vorhersagen schwierig, aber es lassen sich einige Schlüsselfaktoren und Trends herausarbeiten:

Demografie und Urbanisierung: Die Bevölkerung Bulgariens nimmt weiterhin ab und altert. Dadurch dürfte die Nachfrage nach Wohnraum im ganzen Land grundsätzlich sinken. Allerdings mildern Binnenmigration und Veränderungen in der Haushaltsstruktur den Effekt – die Menschen werden sich weiterhin in wirtschaftlich aktiven Zentren konzentrieren. Daher wird es in entvölkerten Gebieten (wo mehr Wohnungen leer stehen) zu einem Überangebot kommen, in attraktiven Städten hingegen zu einem Mangel . Die Politik kann zwar durch Anreize in die Entwicklung mittelgroßer Städte eingreifen, dies ist jedoch eine langfristige Aufgabe. In den kommenden Jahren werden wir voraussichtlich weiterhin eine Schichtung beobachten können: ein hohes und stabiles Preisniveau in Sofia und einigen Großstädten, moderate Preise in Sekundärstädten und symbolische Immobilienwerte in der Peripherie.

Wirtschaftliche Konvergenz und Einkommen: Wenn die bulgarische Wirtschaft weiterhin den europäischen Durchschnitt erreicht, werden die Einkommen steigen, sodass auch die Immobilienpreise langfristig steigen können (ohne dass sich die Erschwinglichkeit verschlechtert). Wichtig ist, dass das Preis-/Einkommensverhältnis angemessene Grenzen nicht überschreitet. Schon jetzt ist die Lage angespannt – so gehört beispielsweise das Verhältnis der Immobilienpreise in Sofia zum durchschnittlichen Jahresgehalt zu den höchsten in Europa. Wenn die Einkommen nicht mit den Preisen Schritt halten, wird der Markt an eine natürliche Obergrenze stoßen – die Käufer werden sich schlicht nicht mehr leisten können. Möglicherweise werden wir eine Verlangsamung des Preiswachstums erleben, wenn die Einkommen aufholen.

Zinspolitik und die Eurozone: Nach einem Jahrzehnt billiger Kredite treten wir weltweit in eine Ära höherer Zinsen ein. Bleiben die Zinsen hoch, wird die spekulative Preisinflation stark eingeschränkt: Der Zugang zu Krediten wird teurer und die Nachfrage entsprechend moderater. Bulgarien strebt in den kommenden Jahren einen Beitritt zur Eurozone an. Einige Beobachter meinen, dass die Einführung des Euro die Immobilienpreise vorübergehend in die Höhe treiben könnte (wie sie dies auch in anderen Ländern beobachtet haben, wo der Wegfall des Währungsrisikos und sinkende Zinssätze zu steigenden Immobilienpreisen geführt haben). In unserem Fall sind die Zinssätze jedoch bereits durch den Vorstand an den Euro gekoppelt, sodass der Effekt weniger ausgeprägt sein könnte. Es ist wahrscheinlicher, dass ein eventueller Beitritt zur Eurozone einen psychologischen Effekt haben wird – ausländische Investoren, Fonds oder Bürger reicherer Länder würden bulgarische Immobilien als sicherere Anlagen betrachten, sobald das Land der Eurozone angehört. Dies könnte die externe Nachfrage insbesondere nach erstklassigen Immobilien erhöhen und die Preise im oberen Segment stützen.

Zustand des bestehenden Wohnungsbestands: Das Problem der alternden Gebäude darf nicht unterschätzt werden. Ein großer Teil des bulgarischen Stadtwohnungsbaus besteht aus Plattenbauten und alten Backsteinhäusern aus den 60er, 70er und 80er Jahren. Diese Gebäude nähern sich dem Ende ihrer geplanten Lebensdauer. In den nächsten 10–20 Jahren wird es entscheidend sein, in ihre Verstärkung, Sanierung oder ihren Ersatz durch Neubauten zu investieren. Dies birgt sowohl Risiken als auch Chancen. Werden keine Maßnahmen ergriffen, wird sich die Qualität des Wohnungsbestands verschlechtern, was zu einem Preisverfall der ältesten und am stärksten abgeschriebenen Immobilien führen kann (wer zahlt schon einen hohen Preis für eine Wohnung in einem Wohnblock, der gefährlich oder nicht funktionsfähig ist?). Andererseits können nationale Sanierungsprogramme (wie das 2015 gestartete Energieeffizienzprogramm) den Wert sanierter Altgeräte steigern und deren Lebensdauer verlängern. Auch die Notwendigkeit, alte Gebäude zu ersetzen, kann einen neuen Bauzyklus anregen – beispielsweise durch den Abriss alter Plattenbauten und die Errichtung moderner Gebäude an ihrer Stelle. Dies würde den Markt aktivieren und das Erscheinungsbild ganzer Stadtteile verändern, erfordert jedoch erhebliche Investitionen und eine gute Koordination zwischen Eigentümern, Kommunen und Bauunternehmen.

Politisches und regulatorisches Umfeld: Staatliches Handeln wird auch in Zukunft eine Rolle spielen. Eine mögliche Richtung besteht in der Einführung strengerer Maßnahmen gegen Spekulationen – beispielsweise durch höhere Steuern auf Zweit- und Drittwohnungen oder Anreize für den Verkauf/die Vermietung leerstehender Immobilien. Ein weiterer Ansatz besteht in der Förderung des Mietsektors . Bulgarien ist derzeit ein Land der Eigenheimbesitzer (über 80 % der Haushalte besitzen ein Eigenheim), doch dies könnte sich allmählich ändern, wenn die Preise hoch bleiben und die Menschen nach Flexibilität suchen. Die Entwicklung institutioneller Investoren im Bereich der Wohnungsvermietung (wie man sie beispielsweise in Westeuropa findet – Fonds, die Tausende von Wohnungen besitzen und vermieten) könnte dem Mietmarkt Liquidität und Professionalität verleihen, obwohl sich ein solcher Trend noch in den Kinderschuhen befindet. Auch staatliche Entscheidungen im Bereich der Regionalentwicklung – Infrastrukturprojekte, Wirtschaftswachstumszonen – werden Auswirkungen haben: So kann beispielsweise eine neue Fabrik oder Universität in einer Stadt Migrationsströme umkehren und den lokalen Wohnungsmarkt wiederbeleben.

Zusammenfassend lässt sich sagen, dass der Immobilienmarkt in Bulgarien wahrscheinlich weiterhin zyklisch, heterogen und empfindlich gegenüber externen und internen Faktoren bleiben wird. Die Geschichte der letzten 100 Jahre lehrt uns, dass sich Boomphasen zwangsläufig mit Korrekturen abwechseln und der Wert von Immobilien im Großen und Ganzen den Zustand der Wirtschaft und Gesellschaft widerspiegelt. Von ärmlichen Anfängen in der Landwirtschaft über eine Planwirtschaft mit festen Preisen bis hin zu einem globalisierten Markt – die bulgarischen Immobilienpreise haben eine lange Entwicklung durchgemacht. Heute werden sie in Sofia mit Tausenden von Euro pro Quadratmeter beziffert – eine Veränderung, die für unsere Vorfahren kaum vorstellbar war. Doch trotz des nominalen Gesamtanstiegs bleiben Herausforderungen bestehen: Es gilt, ein Gleichgewicht zu erreichen, bei dem Wohnraum sowohl für Investitionen attraktiv als auch für die Bevölkerung erschwinglich ist; Angebot, um die Nachfrage bei Bedarf zu decken; und der Wohnungsbestand muss hochwertig und nachhaltig sein.

Für Investoren und Ökonomen besteht die Lehre darin, dass der Immobilienmarkt in Bulgarien der Logik wirtschaftlicher Zyklen und Strukturen folgt: Grundlegende Faktoren wie Demografie, Einkommen und Zinssätze geben letztlich die Richtung vor, auch wenn Emotionen und Erwartungen kurzfristig davon abweichen können. Die Aussichten für den Wohnungsmarkt werden davon abhängen, wie gut es dem Land gelingt, Menschen zu halten und anzuziehen, ihren Wohlstand zu steigern und seinen Markt in die globalen Finanzströme zu integrieren, ohne die Kontrolle zu verlieren. Wenn diese Bedingungen günstig sind, lässt die Geschichte darauf schließen, dass die Immobilienpreise ihren Aufwärtstrend langfristig fortsetzen werden – allerdings wahrscheinlich in einem gemäßigteren Tempo und vorbehaltlich vorübergehender Korrekturen. Nach einem Jahrhundert dramatischer Veränderungen erreicht der bulgarische Immobilienmarkt eine Reife, bei der die Erfahrungen der Vergangenheit als Richtschnur für künftige Entwicklungen dienen können.

Registrieren Sie sich kostenlos, um als Erster die Neuigkeiten auf imi.bg zu erfahren

Registrieren