Tendencias de las tasas de interés en los últimos 5 años:

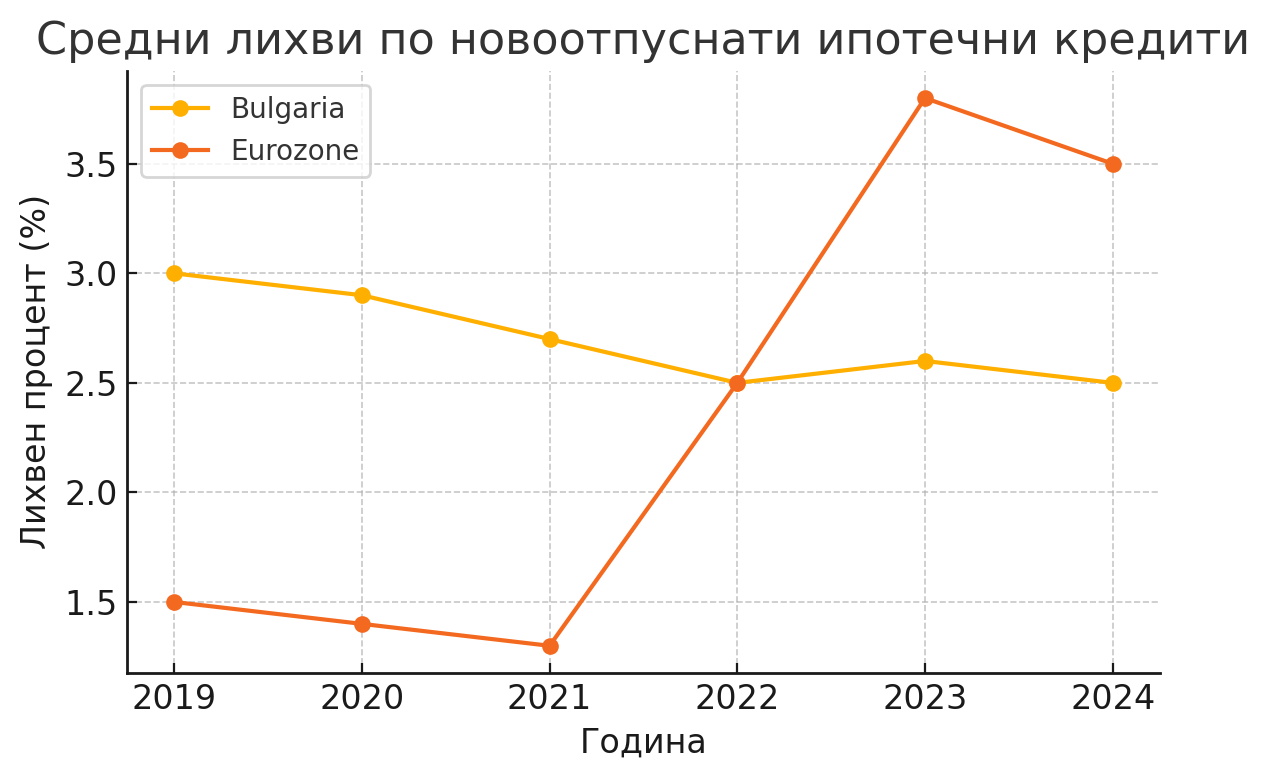

Durante el período 2019-2024, los tipos de interés de los préstamos hipotecarios de nueva concesión en Bulgaria registraron una variación significativamente más moderada en comparación con los de la eurozona. Al inicio del período, los tipos hipotecarios medios en nuestro país rondaban el 3 %; por ejemplo, a finales de 2018, el tipo de interés medio de un nuevo préstamo hipotecario en levas era del 3,24 %, y en 2019 descendió a alrededor del 3,0 %. En los años siguientes, la tendencia es a la baja: a principios de 2020, el tipo de interés medio de los préstamos hipotecarios en levas cayó al 2,97 %. Estas disminuciones continuaron en 2021, con los tipos de interés alcanzando mínimos históricos. De hecho, 2022 pasará a la historia como el año de tipos de interés hipotecarios históricamente bajos en Bulgaria: en el verano de 2022, el tipo de interés medio de los nuevos préstamos hipotecarios tocó fondo, en torno al 2,4 % anual. Por ejemplo, en septiembre de 2022, la tasa de interés efectiva anual promedio de los préstamos de vivienda en nuestro país disminuyó al 2,46%, un mínimo sin precedentes en el historial crediticio reciente.

Desde otoño de 2022, se ha producido un ligero aumento, pero mínimo. A diferencia de otros países, los bancos búlgaros no realizaron un aumento brusco de los tipos de interés en 2023. A finales de 2023, el tipo de interés medio de los préstamos hipotecarios de nueva concesión se situaba en torno al 2,5-2,6%, ligeramente por encima de los mínimos históricos. Según datos del Banco Nacional de Bulgaria (BNB), en septiembre de 2023, el tipo de interés medio de los nuevos préstamos para vivienda en levas fue del 2,61%, frente al 2,47% del año anterior (septiembre de 2022). Incluso hasta finales de 2024, los tipos de interés se mantuvieron cerca de estos valores bajos: en noviembre de 2024, el tipo de interés medio fue del 2,51%, incluso inferior al de noviembre de 2023 (cuando fue del 2,58%). Esto significa que, en pleno ciclo global de subidas de tipos de interés, las hipotecas búlgaras siguen concediéndose a los tipos de interés más bajos de la Unión Europea (después de Malta). A modo de comparación, incluso incluyendo todas las tarifas y comisiones, la tasa porcentual anual (TAE) promedio para préstamos de vivienda en Bulgaria en noviembre de 2024 fue del 2,82%, o por debajo del 3%, un nivel que se mantuvo prácticamente sin cambios respecto al año anterior.

Gráfico: Tipos de interés promedio de los nuevos préstamos hipotecarios en Bulgaria y la eurozona (2019-2024). Los tipos de interés búlgaros (línea amarilla) están disminuyendo y se mantienen en torno al 2,5 %, mientras que los tipos de interés promedio en la eurozona (línea naranja) están aumentando considerablemente después de 2021.

Factores que afectan a los tipos de interés en Bulgaria: Los bajos tipos de interés de los préstamos hipotecarios en Bulgaria en los últimos años se deben a varios factores clave. En primer lugar, la política monetaria y el sistema financiero. Bulgaria cuenta con una junta monetaria y un tipo de cambio fijo entre el lev y el euro, lo que limita las intervenciones directas del BNB en los tipos de interés. El tipo de interés clave (KIR) anunciado por el BNB se mantuvo en el 0,00 % durante el período 2018-2021 y comenzó a subir solo a finales de 2022, tras las subidas de los tipos de interés en la eurozona. Esto significa que la política monetaria nacional no ejerció presión sobre los tipos de interés de los préstamos. Sin embargo, el BNB adoptó otras medidas macroprudenciales para frenar el auge crediticio: aumentó gradualmente el colchón de capital anticíclico para los bancos e introdujo requisitos más estrictos para los préstamos hipotecarios. A partir de octubre de 2024, el regulador ha exigido a los bancos que otorguen préstamos para vivienda solo bajo ciertas condiciones: una ratio préstamo-valor máxima del 85 %, cuotas mensuales que no superen el 50 % de los ingresos del cliente y un plazo de préstamo de hasta 30 años. Estas medidas tienen por objeto limitar los préstamos riesgosos sin aumentar directamente el coste de los mismos.

En segundo lugar, el exceso de liquidez del sistema bancario ha contribuido a la concesión de préstamos baratos. Durante la última década, los depósitos de los hogares han crecido significativamente, mientras que las tasas de ahorro se han mantenido cercanas a cero. En agosto de 2024, el tipo de interés medio que pagan los bancos sobre los préstamos de empresas y particulares es de tan solo el 0,11%, prácticamente sin coste para ellos. Como resultado, los bancos disponen de un exceso de liquidez y pueden permitirse conceder préstamos de forma agresiva a tipos de interés bajos, manteniendo al mismo tiempo altos márgenes de beneficio. La competencia por atraer nuevos prestatarios incentiva aún más a los bancos a mantener los tipos de interés de los nuevos préstamos hipotecarios lo más bajos posible. De hecho, las estadísticas del BNB solo tienen en cuenta los tipos de interés de los préstamos de nueva concesión; es decir, para los nuevos clientes, los bancos ofrecen las condiciones más favorables, mientras que en los préstamos ya concedidos se ha observado recientemente un lento aumento gradual.

En tercer lugar, el entorno económico y la inflación en Bulgaria también influyen. En los años previos a la pandemia y durante la COVID-19, los tipos de interés cayeron gradualmente en un contexto de baja inflación y crecimiento estable. Sin embargo, en 2022, Bulgaria, al igual que el resto del mundo, sufrió un fuerte repunte de la inflación: los precios al consumidor en nuestro país aumentaron más del 15 % durante el año. Tradicionalmente, una inflación elevada también debería conllevar tipos de interés más altos, pero en este caso, los bancos optaron por absorber parte del impacto inflacionario manteniendo bajos los tipos de interés de los préstamos. Esto se explica por su deseo de aumentar su cuota de mercado en el segmento de préstamos hipotecarios, así como por la expectativa de que la inflación sea temporal. De hecho, en 2023, la inflación en Bulgaria comenzó a disminuir (la inflación anual a diciembre de 2024 es de tan solo el 2,2 %), lo que probablemente facilita el mantenimiento de los tipos de interés bajos. Además, el mercado laboral se mantuvo extremadamente sólido: el desempleo se encuentra en mínimos históricos y los salarios crecen a tasas de dos dígitos. Los ingresos seguros y un alto nivel de empleo brindan a los bancos confianza en la solvencia de los clientes y permiten otorgar préstamos más relajados con márgenes de interés bajos, sin un aumento significativo del riesgo crediticio.

En cuarto lugar, la rápida demanda de propiedades y el aumento de sus precios en los últimos años han creado las condiciones para un crecimiento acelerado del crédito hipotecario. Muchos hogares se apresuraron a comprar una vivienda, aprovechando las bajas cuotas hipotecarias mensuales y el temor a que la alta inflación agotara sus ahorros si no los invertían en bienes raíces. Esto ha generado un verdadero auge crediticio: los bancos están otorgando volúmenes récord de préstamos hipotecarios. Solo entre enero y noviembre de 2024, se otorgaron nuevas hipotecas por 7.200 millones de búlgaros (excluyendo refinanciaciones), un crecimiento del 44 % en comparación con el mismo período de 2023. Anualmente, las tasas de crecimiento de la cartera hipotecaria son consistentemente de dos dígitos; por ejemplo, en noviembre de 2023, los nuevos préstamos hipotecarios otorgados fueron un 22,5 % superiores a los de noviembre de 2022. Este auge crediticio ha motivado aún más a los bancos a no subir los tipos de interés para no perder impulso en el mercado. Los expertos advierten que el acceso demasiado fácil a préstamos baratos infla los precios de las propiedades y puede generar desequilibrios. El BNB ha expresado oficialmente su preocupación por la acumulación de riesgos a medio plazo: los hogares están aumentando su endeudamiento y podrían enfrentar dificultades si las contribuciones aumentan significativamente en el futuro. Por ahora, sin embargo, el sector bancario está bien capitalizado y es rentable, lo que le permite asumir un mayor riesgo crediticio.

Pronósticos para el período 2025-2026 en Bulgaria: Las perspectivas apuntan a un aumento gradual y moderado de los tipos de interés hipotecarios, pero no a saltos bruscos. A principios de 2025, no hay indicios de que los bancos búlgaros vayan a aumentar los tipos: la competencia por los clientes sigue siendo fuerte y continúan ofreciendo préstamos en condiciones favorables. Los analistas esperan que los posibles aumentos se produzcan más adelante en el año y que sean graduales. Por ejemplo, el pronóstico de un director bancario indica que en 2024 son posibles dos aumentos de los tipos de interés: de unos 0,15-0,20 puntos porcentuales a principios de año y otros ~0,20 puntos porcentuales en julio. Esto sugiere que incluso a finales de 2025 el tipo de interés medio podría mantenerse en torno al 3% o ligeramente por encima de él, un nivel todavía bajo en términos históricos.

Un factor importante para los futuros tipos de interés será la adopción del euro. Si Bulgaria avanza hacia su adhesión a la eurozona (posiblemente en 2025-2026), los bancos podrían ajustar preventivamente el precio de los préstamos. Esto se debe a que, con la entrada en la eurozona, las condiciones se igualarán gradualmente con las de otros países, incluyendo tipos de interés que subirían a niveles europeos promedio. Los expertos señalan que la perspectiva del euro es uno de los factores que impulsaría a los bancos a subir los tipos de interés, aunque sea gradualmente. Además, si el BNB decide restringir aún más la expansión del crédito (por ejemplo, reduciendo el límite de deuda/ingresos del 50 % al 45 % o aumentando las reservas), esto podría encarecer indirectamente los préstamos hipotecarios.

En general, se prevé un aumento moderado: probablemente en 2025, los tipos de interés hipotecarios aumentarán unas décimas porcentuales, pero se mantendrán por debajo de los de la eurozona. Incluso existen escenarios en los que los bancos mantendrán los niveles actuales hasta la introducción del euro, especialmente si la inflación cae al objetivo del 2% y el Banco Central Europeo (BCE) comienza a reducir los tipos de interés clave. Algunos analistas creen que un aumento más tangible de los tipos de interés solo será posible en el segundo semestre de 2026, y posteriormente si la situación económica lo requiere. En cualquier caso, los niveles se mantendrán competitivos y relativamente bajos para nuestro mercado, ya que los bancos seguirán luchando por los clientes y buscarán un equilibrio entre la rentabilidad para los accionistas y la asequibilidad para los prestatarios.

Tipos de interés en la Unión Europea: políticas, crisis y comparaciones

Política del BCE y presiones inflacionarias: En los últimos años, el panorama de los tipos de interés en la Unión Europea (y especialmente en la eurozona) ha estado dominado por el drástico cambio de política del Banco Central Europeo. Entre 2019 y 2021, el BCE mantuvo unos tipos de interés clave históricamente bajos, incluso negativos para los depósitos, en un intento por estimular el crédito y la economía. Esto también condujo a tipos hipotecarios históricamente bajos en la mayoría de los países: a finales de 2021, el tipo de interés medio de los préstamos para vivienda nueva en la eurozona era de tan solo el 1,32 %. Todo cambió en 2022, cuando un fuerte aumento de la inflación (provocado por la crisis energética, la recuperación de la pandemia y la guerra en Ucrania) obligó al BCE a endurecer la política monetaria. Desde la primavera de 2022, el banco central ha iniciado el ciclo de subidas de tipos más rápido de su historia: los tipos de interés clave subieron del 0 % al 4 % en tan solo un año y medio. Este cambio se reflejó directamente en el mercado crediticio: los tipos hipotecarios medios en la eurozona se dispararon de aproximadamente el 1,3 % a finales de 2021 a casi el 4 % en el segundo semestre de 2023. En concreto, el tipo de interés medio de los préstamos para vivienda nueva en la eurozona ascendió al 3,88 % en agosto de 2023, frente al 2,20 % de agosto de 2022. Este aumento de tres veces en un corto periodo de tiempo marcó un récord y superó la tasa de apreciación observada incluso antes de la Gran Crisis Financiera.

El fuerte aumento de los tipos de interés ha tenido un efecto disuasorio en los mercados inmobiliarios de muchos países. Por un lado, las cuotas mensuales de los nuevos préstamos han aumentado significativamente, lo que ha hecho que la vivienda sea menos asequible para los compradores. Por otro lado, los bancos han endurecido las condiciones de los préstamos; dado que prevén que el aumento de los tipos de interés dificultará el pago de los préstamos, las entidades financieras se han vuelto más cautelosas. Como resultado, el volumen de nuevos préstamos hipotecarios ha disminuido, y en varios países de la UE el flujo neto de préstamos para vivienda incluso llegó a ser negativo en 2023 (las cuotas superan a los nuevos préstamos). La tendencia es especialmente marcada en países donde prevalecen tipos de interés hipotecarios flotantes y los hogares están muy endeudados; por ejemplo, Suecia, donde, debido a la enorme variabilidad de los tipos de interés, los costes anuales de los intereses de los hogares aumentaron del 1,5 % al 6,8 % de sus ingresos en 2022. En general, el efecto del encarecimiento del crédito en la UE se manifiesta en una ralentización de los mercados inmobiliarios: en muchos países, los precios de la vivienda dejaron de crecer o empezaron a bajar después de 2022, especialmente donde previamente se había producido un sobrecalentamiento (Alemania, Países Bajos, República Checa, etc.).

Crisis energética, inestabilidad geopolítica y su impacto: La crisis energética de 2021-2022, desencadenada por el fuerte aumento de los precios del gas y el petróleo, jugó un papel decisivo en la aceleración de la inflación en Europa. El aumento de los precios de la electricidad y los combustibles se extendió a toda la economía, incrementando los costes para hogares y empresas. La inflación anual en la eurozona alcanzó un máximo superior al 10 % en octubre de 2022, el nivel más alto en la historia del euro. Esta crisis de precios obligó al BCE a responder endureciendo la política monetaria, lo que, como hemos indicado, provocó un aumento repentino de los tipos de interés. La inestabilidad geopolítica también contribuyó: la guerra en Ucrania interrumpió el suministro de energía en Europa, aumentó la incertidumbre y agudizó las expectativas de inflación. Los inversores comenzaron a exigir mayores rendimientos de los bonos, lo que también afectó a los tipos de interés de referencia de la economía. El sector bancario está calculando un mayor margen de riesgo en los tipos de interés de los préstamos, dada la mayor incertidumbre geopolítica y económica.

Además, los bancos centrales fuera de la eurozona han tomado medidas aún más drásticas. En países como Polonia, la República Checa, Hungría y Rumanía, afectados por una inflación de dos dígitos, los tipos de interés clave se elevaron a niveles muy altos (por ejemplo, el banco central polaco elevó su tipo de interés al 6,75% y el banco central húngaro a más del 13% en 2022). Esto también afectó a los tipos hipotecarios en esos países, y en algunos casos el aumento fue incluso más drástico que en la eurozona. Por ejemplo, a finales de 2023, los tipos hipotecarios promedio rondaron el 7-8% en Polonia, el 6,5% en Hungría, mientras que en países como Alemania, Francia e Italia se mantuvieron en el rango del 3-4%. Esto pone de relieve la influencia de las políticas nacionales y las primas de riesgo: donde la inflación era más alta y el tipo de cambio más débil, las hipotecas se encarecieron.

Comparación entre países de la UE: El panorama de los tipos de interés hipotecarios en Europa a principios de 2025 muestra diferencias significativas (Tabla 1). La tabla muestra los tipos de interés medios de los préstamos para vivienda nueva en varios países seleccionados de la UE:

Tasa de interés hipotecaria promedio del país

(principios de 2025)

| No. | País | Porcentaje | Nota |

|---|---|---|---|

| 1 | Malta | 1,7% | más bajo de la UE |

| 2 | Bulgaria | 2,8% | el segundo más bajo |

| 3 | España | 2,9% | |

| 4 | Francia | 3,1% | |

| 5 | Italia | 3,1% | |

| 6 | Alemania | 3,5% | |

| 7 | Hungría | 6,6% | |

| 8 | Polonia | 7,8% |

Cuadro 1: Tipos de interés comparativos de los préstamos para vivienda en países seleccionados de la UE (porcentaje anual).**

*Fuente: datos de los bancos centrales, resumidos en GlobalPropertyGuide.

Es evidente que países de la eurozona como Malta, Francia, Italia, España y Alemania tienen tipos de interés medios de entre el 3 % y el 3,5 %. Esto refleja en gran medida la política monetaria única del BCE: todos experimentaron un aumento porcentual similar, de alrededor del 1 % al 3-4 % en los últimos dos años. Al mismo tiempo, Bulgaria sigue destacando con tipos de interés más bajos (~2,8 %), a pesar de no pertenecer a la eurozona, efecto de las condiciones internas específicas mencionadas anteriormente. Malta es un caso especial, con las hipotecas más baratas (~1,7 %), lo que se debe a una combinación de factores como una alta proporción de tipos fijos, subvenciones estatales y una transmisión más lenta de las decisiones del BCE al mercado local. En el otro extremo del espectro se encuentran algunos países de Europa del Este fuera de la eurozona, como Polonia y Hungría, donde la lucha contra la inflación ha dado lugar a tipos de interés mucho más altos (entre el 6 % y el 8 %). Sus mercados hipotecarios se congelaron: en Polonia, por ejemplo, los nuevos préstamos hipotecarios se desplomaron tras superar el 7 % los tipos de interés, y muchos hogares experimentaron dificultades con sus antiguos préstamos a tipo variable.

Expectativas futuras (UE, 2025-2026): A principios de 2025, la pregunta principal es si los tipos de interés en Europa han tocado techo. La mayoría de los análisis sugieren que este punto máximo está cerca o ya ha pasado. La inflación de la eurozona se está desacelerando gradualmente (las proyecciones del BCE apuntan a un promedio del 2,0 % en 2025 y del 1,6 % en 2026), lo que permitiría al BCE dejar de subir los tipos de interés e incluso considerar recortes. Las expectativas del mercado apuntan a que los tipos de interés clave se estabilizarán en el segundo semestre de 2024, y que podría comenzar un descenso gradual en 2025. Se prevé que el tipo de depósito del BCE vuelva al 2-3 % para finales de 2025 (desde el 4 % actual). Si estas previsiones se cumplen, los tipos hipotecarios en la eurozona también disminuirán gradualmente. Ya hay indicios de ello: por ejemplo, en Irlanda, el tipo de interés medio de los nuevos contratos hipotecarios a finales de marzo de 2025 era del 3,77 %, ligeramente inferior al de los meses anteriores. Una tendencia similar —de suave estabilización y mínima disminución— se observa en otros países, con un fuerte repunte en 2022-2023.

Sin embargo, cabe señalar que el efecto de desfase temporal puede mantener los tipos de interés elevados incluso después de que el BCE cambie de rumbo. Muchos de los préstamos ya concedidos tienen un tipo de interés fijo durante los primeros 5 a 10 años, por lo que es más probable que los niveles promedio de las nuevas operaciones reflejen los aumentos ya implementados. En otras palabras, incluso si el BCE empieza a recortar los tipos de interés clave en 2025, los tipos hipotecarios caerán lentamente: los bancos esperarán a que se confirme que la inflación está bajo control y evaluarán los riesgos. El escenario de descenso podría acelerarse si la economía europea cae en una desaceleración o recesión más profunda; en ese caso, el banco central recortaría los tipos de forma agresiva y los prestamistas le seguirían. Pero, por el momento, el escenario base es de una estabilización gradual: los tipos de interés se mantendrán en torno a los niveles alcanzados en 2024 y posiblemente caerán entre 0,5 y 1 punto porcentual. para finales de 2026. Esto dejaría el tipo de interés medio de los préstamos hipotecarios en la eurozona en torno al 3% después de dos años, todavía más alto que los niveles extremadamente bajos de 2020, pero muy por debajo del pico de casi el 4% en 2023.

Incertidumbres y riesgos para las perspectivas: A pesar del panorama relativamente optimista (que lo peor ya ha pasado), persisten importantes incertidumbres. Una nueva crisis geopolítica —por ejemplo, una escalada bélica u otros conflictos internacionales— podría volver a sacudir los mercados energéticos y reactivar la inflación, obligando al BCE a mantener los tipos de interés altos durante más tiempo. Además, si la inflación resulta más persistente (por ejemplo, si la inflación subyacente, excluyendo la energía, se mantiene por encima del objetivo), los bancos centrales podrían retrasar o cancelar los recortes previstos. Por otra parte, persistirán las diferencias entre países: es probable que los países del sur con tipos de interés tradicionalmente más bajos (como Malta y Portugal) mantengan su ventaja, mientras que los países con una inflación crónicamente más alta (como Hungría y Polonia) podrían no ser capaces de reducir rápidamente sus tipos de interés.

La política europea de tipos de interés está entrando en una nueva fase de normalización tras las perturbaciones de 2022-2023. Para los profesionales del sector inmobiliario, esto significa planificar un entorno de tipos de interés moderadamente más altos, sin depender ya de los tipos cercanos a cero de la última década. Sin embargo, según los estándares históricos, los niveles previstos de ~3% para la eurozona y ~3% para Bulgaria seguirán siendo favorables y manejables. Será crucial que los guardianes del mercado —los bancos centrales— controlen con éxito la inflación sin provocar nuevas perturbaciones, de modo que el horizonte de tipos de interés se mantenga predecible y sostenible.

Regístrate gratis para ser el primero en conocer las novedades en imi.bg

Registro