Índice de precios de la vivienda en Bulgaria (2010 = 100). El auge de la década de 2000 fue seguido por un declive después de 2008, y en la última década los precios han vuelto a subir hasta alcanzar niveles récord.

A lo largo del siglo, el mercado inmobiliario búlgaro ha sufrido cambios dramáticos: desde el modesto mercado de principios del siglo XX, pasando por décadas de regulación estatal y escasez, hasta los ciclos modernos de marcado ascenso, descenso y nuevos picos. Los precios de la vivienda en Bulgaria están fuertemente influenciados por acontecimientos históricos y regímenes económicos. Examinar este período proporciona una perspectiva valiosa para el público profesional: los inversores y los economistas pueden rastrear cómo las guerras, los cambios políticos, la inflación, la urbanización y los procesos globales dieron forma a la demanda, la oferta y la asequibilidad de la vivienda.

A principios del siglo XX, Bulgaria era un país predominantemente agrario, con una pequeña población urbana y un mercado inmobiliario subdesarrollado. La mayoría de la gente vive en condiciones de vida modestas y es poco común poseer una vivienda moderna. Antes de la Segunda Guerra Mundial, casi el 80% de los búlgaros vivían en casas sencillas de dos habitaciones hechas de adobe (ladrillos sin cocer) en zonas rurales. Las ciudades son todavía pequeñas y la vivienda allí es limitada y accesible principalmente para los más ricos. La mayor parte de la población vive en casas rurales superpobladas, de una o dos habitaciones, a menudo en hogares con varios miembros. En estas condiciones, el concepto de "precio de mercado" de una vivienda es relativo: las propiedades rara vez cambian de manos y es más probable que se transmitan por herencia o sean construidas independientemente por las familias.

Las turbulencias económicas entre las dos guerras mundiales limitaron aún más el desarrollo del mercado inmobiliario. La Gran Depresión de los años 30 también afectó a Bulgaria: los ingresos cayeron, lo que limitó la posibilidad de invertir en vivienda. El Estado está intentando mejorar las condiciones de vivienda de los trabajadores en las ciudades a través de la construcción de las llamadas. "viviendas obreras", pero la escala es pequeña en comparación con las necesidades. A fines de la década de 1930, la infraestructura de vivienda seguía estando atrasada: la mayoría de las viviendas rurales carecían de servicios básicos (más de la mitad carecía de pozo de agua o de retrete interior). Durante este período, el valor de los bienes inmuebles crece lentamente y refleja principalmente el valor de la tierra y las dependencias, más que de la vivienda en sí.

La Segunda Guerra Mundial (1939-1945) trajo consigo nueva devastación. Aunque Bulgaria no fue un campo de batalla en el sentido pleno, los bombardeos de 1943-1944 causaron daños a ciudades como Sofía. Después de la guerra, el país enfrentó una escasez de viviendas y una necesidad de reconstrucción. Fue en ese momento que el sistema político cambió drásticamente: se estableció un régimen prosoviético que transformaría no sólo la economía, sino también el sector de la vivienda.

Después de 1945, el Estado búlgaro asume un papel centralizado en la economía y la planificación de la vivienda. La iniciativa privada en la construcción ha sido prácticamente sustituida por el desarrollo planificado. Ya a finales de la década de 1940 y principios de la de 1950 se nacionalizaron muchas propiedades privadas (sobre todo casas adosadas y edificios). La legislación limita el derecho a la propiedad privada de la vivienda: a una familia se le permite tener sólo una residencia principal y un edificio de villa (de vacaciones). El Estado establece precios fijos de propiedad y alquileres que son significativamente más bajos que los niveles del mercado. La compraventa está muy regulada: los ciudadanos sólo pueden comprar una casa con un permiso especial y a menudo tienen que esperar años en listas de espera.

A medida que la urbanización se aceleró –especialmente en la década de 1960 con la industrialización–, el gobierno comenzó a construir viviendas en gran escala para dar cabida a la creciente población urbana. Están apareciendo grandes barrios de bloques de paneles (elementos de hormigón armado producidos en serie en fábricas) y edificios de tipo EPK (encofrados de grandes superficies). En 1989, más del 60% de la población del país ya vivía en estos complejos de viviendas construidos por el Estado. Las empresas e instituciones estatales asignan apartamentos a sus trabajadores según criterios estrictamente definidos, como el estado civil y la antigüedad. El precio de los apartamentos de nueva construcción está subvencionado por el Estado y es fijo: a finales de los años 80, un apartamento de tres habitaciones costaba oficialmente unos 20.000 leva, un apartamento de dos habitaciones, unos 14.000 leva, un apartamento de una habitación, unos 9.000 leva. Estos precios son asequibles en comparación con los salarios de la época (por ejemplo, el salario medio era de unos 200 leva), pero prácticamente pocas personas pueden adquirir una vivienda de inmediato. Por lo general, uno espera en cola o recurre a un préstamo hipotecario estatal con bajo interés de DSK (la caja de ahorros estatal).

Todavía existe un mercado alternativo no oficial : si alguien quiere adquirir una vivienda sin esperar, tiene que pagar un precio "negro" significativamente más alto. Según datos no oficiales, a mediados de los años 80, un apartamento de tres habitaciones en el centro de Sofía se vendió ilegalmente por 40-50 mil dólares. leva – más del doble de su valor estatal. Estas cantidades equivalen a decenas de salarios medios anuales y reflejan el enorme desajuste entre la demanda y la oferta. El mercado de alquiler también está controlado: los alquileres a finales de los años 80 eran simbólicos (por ejemplo, unos 90 BGN al mes por una habitación y 280 BGN por un apartamento entero de tres habitaciones), pero prácticamente no hay apartamentos vacíos fuera de los asignados por el Estado.

El control estatal durante el socialismo logró un crecimiento significativo del parque de viviendas, especialmente en las ciudades, pero a pesar de ello, la escasez no fue superada. Muchas familias jóvenes viven con sus padres o en pequeños estudios mientras esperan una vivienda mejor. La vivienda está infravalorada en sentido económico, ya que los precios fijos no reflejan la utilidad y la demanda reales. A fines de la década de 1980, se había acumulado un potencial oculto para un aumento repentino de los precios: las propiedades eran en realidad más valiosas que lo que indicaban los precios oficiales y la densidad de población en las viviendas era alta. Todo esto crea las condiciones previas para cambios significativos cuando regresen los mecanismos del mercado.

Con los cambios políticos de finales de 1989, el sector de la vivienda está entrando en un período de transformación caótica. Se elimina la distribución centralizada y se liberaliza la propiedad. El Estado transfirió rápidamente una gran parte del parque de viviendas a manos de los ciudadanos: a los inquilinos se les dio el derecho a comprar los apartamentos estatales en los que vivían, a menudo a precios simbólicos. Así, a principios de la década de 1990, Bulgaria pasó a tener uno de los porcentajes más elevados de propiedad privada de vivienda en Europa. Al mismo tiempo, se está llevando a cabo la restitución: las propiedades confiscadas por el régimen anterior (terrenos, casas) se están devolviendo a los antiguos propietarios o a sus herederos. Esto da lugar a un aumento extraordinario de la oferta del mercado: muchas propiedades urbanas restituidas se ponen a la venta porque sus nuevos propietarios a menudo no tienen la capacidad o el deseo de gestionarlas.

Sin embargo, los primeros años de la economía de mercado estuvieron marcados por la crisis económica, la alta inflación y la incertidumbre, que frenaron tanto la construcción como las transacciones. A principios de los años 90, los precios de los apartamentos eran extremadamente bajos, medidos en moneda fuerte: según los recuerdos de los corredores, se cerraron transacciones a precios de alrededor de 2-3 euros/m² para viviendas en el campo, e incluso en Sofía, las casas prefabricadas se ofrecieron por alrededor de 100 dólares/m² en 1990 (en dólares). Estos valores reflejan la combinación de una demanda reducida (la población se empobrece, el desempleo aumenta) y una oferta recientemente aumentada (propiedades privatizadas y restituidas). A mediados de la década, la inestabilidad alcanzó su punto máximo, en 1996-1997. El país está experimentando una hiperinflación, en la que los precios de todos los bienes, incluidos los bienes inmobiliarios, se disparan en términos nominales, y el lev se deprecia drásticamente. Los tipos de interés superan entonces el 1.000% anual, lo que prácticamente paraliza todos los préstamos bancarios para la compra de viviendas. Las pocas transacciones se realizan en efectivo (a menudo en dólares estadounidenses) y a precios reales muy reducidos: para los tenedores de una moneda estable, estos meses han sido una oportunidad de adquirir propiedades por pequeñas sumas.

Tras la introducción de una junta monetaria en 1997 y la estabilización del lev, el entorno económico está mejorando gradualmente. Las reformas macroeconómicas controlaron la inflación a niveles de un solo dígito, se restableció la confianza y a fines de los años 1990 comenzó una lenta recuperación del mercado inmobiliario. La privatización masiva está terminando, la hiperinflación está bajo control y la orientación política del país hacia Occidente (candidatura a la OTAN y a la UE) está haciendo que Bulgaria sea más atractiva para la inversión. Sin embargo, el mercado aún está en sus inicios: los ingresos de la población son bajos, los préstamos hipotecarios aún están en sus inicios y las empresas de construcción operan con fondos limitados. Los precios al final de la década se mantuvieron muy por debajo de los niveles de la era socialista, si se traducían a moneda mundial. Pero ya se han sentado las bases de un nuevo sector de la vivienda orientado al mercado.

El comienzo del siglo XXI marca el primer auge importante del mercado inmobiliario búlgaro en condiciones de mercado. El crecimiento económico estable (más del 4% anual en el período 2001-2005) aumentó los ingresos y la confianza de los hogares. La inflación es relativamente baja, la junta monetaria garantiza un tipo de cambio predecible y el sector bancario (ahora en gran parte propiedad de bancos extranjeros) está empezando a conceder activamente préstamos hipotecarios. Las tasas de interés, aunque altas para los estándares actuales, están cayendo significativamente en comparación con la década de 1990, y por primera vez la clase media está ganando acceso a préstamos para vivienda. Está surgiendo una demanda diferida: muchas familias que pospusieron compras en los años 90 ahora están tomando medidas.

Al mismo tiempo, Bulgaria está apareciendo en el radar de los inversores inmobiliarios internacionales. Alrededor de 2003-2004, los compradores extranjeros, inicialmente de Gran Bretaña e Irlanda, más tarde de Rusia y otros países, comenzaron a adquirir bienes inmuebles en Bulgaria. Los precios bajos en comparación con Europa Occidental y la esperada adhesión a la UE hacen que los apartamentos vacacionales búlgaros en la costa del Mar Negro y en las estaciones de esquí sean extremadamente atractivos. Además, desde 2007 los ciudadanos de la UE también pueden comprar libremente terrenos en Bulgaria, eliminando los últimos obstáculos a la inversión extranjera en vivienda. El interés extranjero está echando más leña al fuego de un mercado que ya está en plena ebullición.

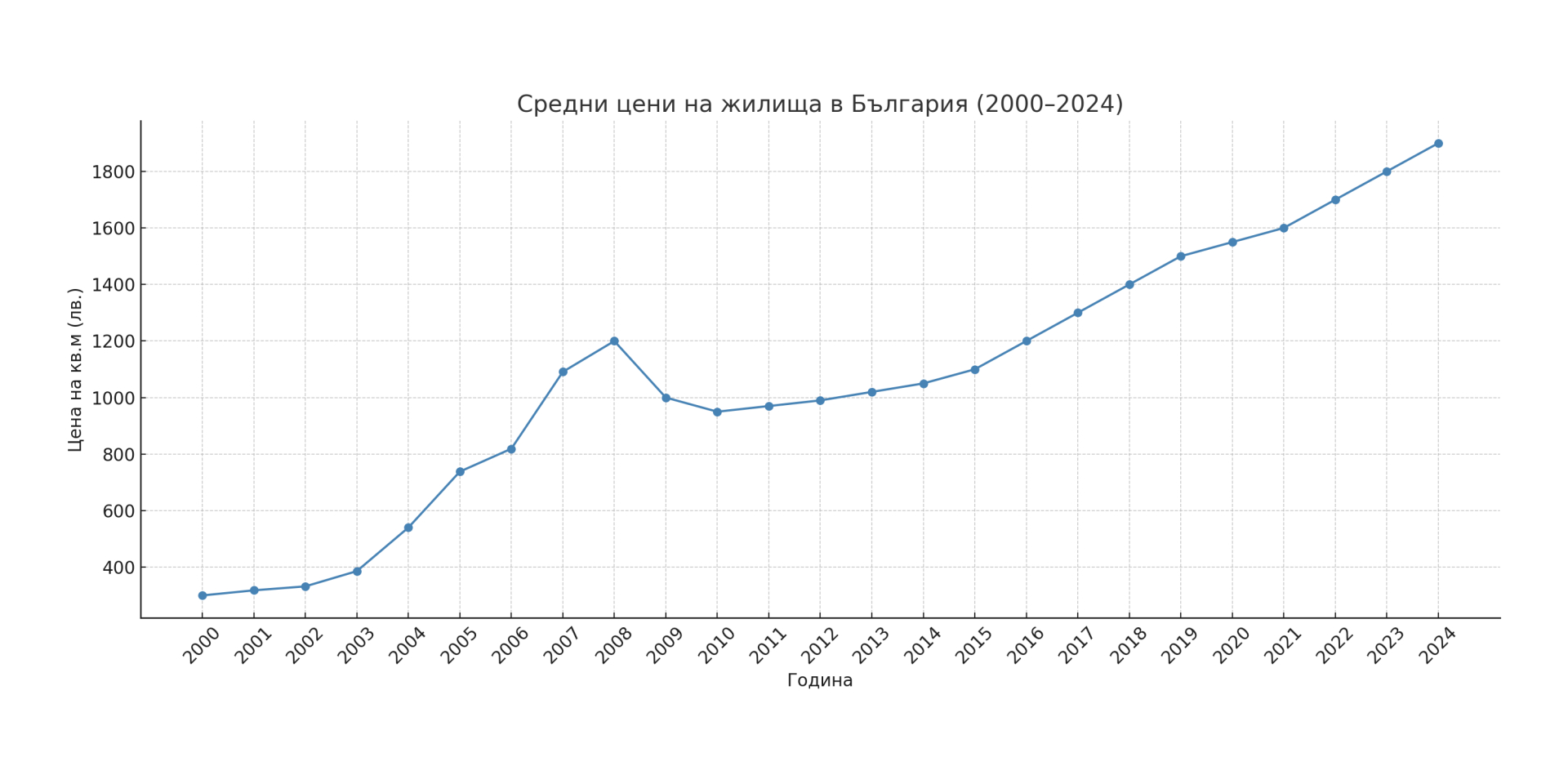

El resultado es un boom de construcción y de precios sin precedentes. Entre 2003 y 2008 los precios de la vivienda crecieron a tasas de dos dígitos cada año. Los valores promedio de las propiedades en el país aumentaron nominalmente más de tres veces durante el período 2000-2008. En Sofía y las ciudades más grandes, el aumento de precios es aún mayor, ya que allí la demanda se concentra más. La actividad de la construcción está alcanzando niveles récord: cada año se construyen miles de nuevos apartamentos y casas. Sin embargo, la oferta tiene dificultades para satisfacer la fuerte demanda. En medio de este auge, algunos analistas advierten de un sobrecalentamiento y de la formación de una "burbuja" inmobiliaria. En 2007 Bulgaria se convierte en miembro de la UE, lo que aumenta aún más el optimismo. El mercado hipotecario también explotó: los bancos otorgaron masivamente préstamos con requisitos mínimos y la expansión del crédito apoyó el crecimiento de los precios.

A partir de 2008 se alcanzó un pico histórico: la vivienda en Bulgaria nunca había sido más cara en la historia reciente hasta ahora. Pero los acontecimientos mundiales pronto revierten la tendencia. La crisis financiera mundial de 2008-2009 se está trasladando rápidamente al mercado inmobiliario búlgaro. Los compradores extranjeros se retiran, el flujo de crédito se agota drásticamente y la economía cae en recesión. El boom terminó drásticamente después de 2008. Los precios de la vivienda en Bulgaria están cayendo alrededor de un 30-40% en comparación con sus valores máximos . Hubo un período de varios trimestres en que las transacciones estuvieron prácticamente congeladas: los vendedores no estaban dispuestos a bajar los precios y los compradores esperaban mejores ofertas. Finalmente, el mercado encontró un nuevo equilibrio en niveles significativamente más bajos. La caída fue generalizada: los complejos turísticos y las propiedades vacacionales fueron los más afectados (donde los precios a veces cayeron a la mitad desde su pico), mientras que en las principales ciudades la corrección fue más moderada pero aún significativa. A finales de 2010, los precios promedio de las viviendas en el país volvieron a los niveles de 2005-2006, borrando años de crecimiento eufórico. En términos reales (ajustados a la inflación), el crecimiento acumulado durante el decenio 2000-2010 resulta ser de alrededor del +69%, mucho más modesto que el nominal, pero aún positivo, un indicador de que, a pesar del colapso, las viviendas conservan parte de su valor adquirido.

Tras el mínimo alcanzado en el período 2010-2012, el mercado inmobiliario en Bulgaria está saliendo gradualmente del estancamiento. La economía se estabilizó nuevamente después de 2014. Comienza un nuevo período de crecimiento, aunque más moderado. Los factores macroeconómicos juegan un papel clave: las tasas de interés están alcanzando sus niveles más bajos de la historia reciente y la liquidez bancaria es alta. Como miembro de la UE con un sistema de junta monetaria, Bulgaria está indirectamente influenciada por la política del Banco Central Europeo. En la segunda mitad de la década de 2010, los tipos de interés hipotecarios en nuestro país cayeron al 3-4%, y posteriormente incluso por debajo del 3%: unos de los más bajos de toda la UE. Esto aumentó significativamente la accesibilidad a los préstamos para vivienda y estimuló una nueva demanda.

Desde aproximadamente el año 2014 se ha iniciado un aumento gradual de los precios de los inmuebles, que va ganando impulso cada año. El mercado ha entrado en un segundo ciclo alcista . Al principio, el crecimiento de los precios fue suave (entre un 5% y un 7% anual), apoyado por el crecimiento del ingreso real y la mejora del empleo. La presencia de ahorros acumulados (los depósitos de los hogares estaban creciendo en el sistema bancario), combinada con la baja rentabilidad de las inversiones alternativas, hizo que muchas personas volvieran a los bienes raíces como un activo seguro. También empezó a manifestarse una escasez de oferta en algunos segmentos: en los años posteriores a la crisis, la construcción se redujo drásticamente, lo que dio lugar a una oferta limitada de viviendas nuevas en el mercado. Así que alrededor de 2016-2017. En las grandes ciudades, la tendencia ya era claramente visible: las viviendas de calidad disponibles se compraban rápidamente y sus precios superaban lentamente los niveles anteriores a la crisis.

La recuperación fue particularmente fuerte en Sofía, donde la concentración de oportunidades económicas atrae a compradores de todo el país. En 2018, los precios de la vivienda en Capital superaron el pico de 2008 y continuaron subiendo. La situación fue similar en Plovdiv, Varna y Burgas: aunque los niveles allí se mantuvieron ligeramente inferiores a los de Sofía, las tasas de crecimiento fueron de dos dígitos durante varios años consecutivos. En promedio nacional en el período 2014-2019 los precios de la vivienda aumentaron alrededor de un 7-10% anual. Este segundo repunte fue más equilibrado y prolongado que el auge de la década de 2000. Faltaba el elemento de euforia masiva y de compras extranjeras especulativas: el mercado fue impulsado principalmente por la demanda interna y el mejor ambiente económico (salarios más altos, desempleo récord en bajo nivel alrededor de 2018-2019).

Un factor importante fue también la limitada oferta : a pesar de la reactivación, el número de viviendas de nueva construcción creció más lentamente que las necesidades. Los contratistas de construcción se mostraron más cautelosos después de la experiencia de 2008 y también se enfrentaron a escasez de mano de obra y a un aumento de los costos. Esto ha llevado a una situación en la que la demanda supera la oferta: una receta clásica para el aumento de precios. En 2019, el mercado inmobiliario prácticamente había alcanzado un nuevo pico: se estaban cerrando transacciones activamente, los precios en las principales ciudades alcanzaron máximos históricos, pero el crecimiento todavía parecía estar respaldado por factores fundamentales, en lugar de una especulación excesiva.

El comienzo del año 2020 trajo consigo un shock inesperado: la pandemia de COVID-19. El efecto inicial en el mercado inmobiliario fue una breve congelación : durante el confinamiento, muchas transacciones se pospusieron, las inspecciones se detuvieron y la incertidumbre llevó a algunos vendedores a reducir temporalmente sus ofertas. Sin embargo, las expectativas de una caída de los precios no se cumplieron; Por el contrario, como en muchos países del mundo, el mercado inmobiliario en Bulgaria ha mostrado una sorprendente resiliencia e incluso una aceleración después de las primeras olas de la pandemia. A ello contribuyeron varios factores: tipos de interés de los préstamos históricamente bajos (que se mantuvieron bajos en 2020-2021), ahorros acumulados de una parte de la población y un cambio en las preferencias hacia viviendas más espaciosas (muchas personas que trabajaban desde casa decidieron buscar apartamentos más grandes o casas con patio). Los incentivos gubernamentales y una moratoria en los pagos de préstamos también suavizaron el golpe para los hogares.

Ya en la segunda mitad de 2020, el mercado se volvió más activo y los precios empezaron a subir. En 2021 y 2022, esta tendencia se aceleró significativamente: los precios de la vivienda aumentaron a tasas de dos dígitos anualmente. Según datos de Eurostat, Bulgaria estuvo entre los líderes de la UE en crecimiento de precios de la vivienda en 2022, y en el tercer trimestre de 2024 incluso registró el mayor aumento de precios trimestral de la Unión. En concreto, para el segundo trimestre de 2024, los precios de las viviendas de nueva construcción en nuestro país están aumentando un 15,6% anual , un salto respecto al ~9% anual anterior, y uno de los mayores aumentos observados en la historia reciente. Esto llevó los precios a otro máximo histórico. Las propiedades que hace una década se vendían por entre 50.000 y 60.000 dólares ahora suelen superar los 100.000 euros. y más, especialmente en Sofía.

Por supuesto, estas tasas han superado significativamente el crecimiento del ingreso, lo que ha planteado el problema de la asequibilidad de la vivienda . Indicadores como las relaciones precio/ingreso y precio/alquiler han empeorado: la vivienda se ha vuelto más inasequible para el comprador medio de lo que era hace unos años. Algunos hogares han desplazado su foco hacia la compra en zonas más remotas o han permanecido en el mercado de alquiler. Los datos del sector indican que a finales de 2024, aproximadamente el 20% de los compradores potenciales habrán desistido o pospuesto una compra debido a los precios excesivamente altos y a una financiación más difícil. A partir de la segunda mitad de 2022, comenzó un aumento gradual de los tipos de interés hipotecarios (después de que el BCE elevara los tipos de interés clave en respuesta a la inflación). Aunque el aumento fue moderado, enfrió aún más el entusiasmo más intenso. El mercado ha entrado en una fase de calma: los precios aumentarán hacia 2023-2024. se desaceleró desde el pico en 2022 y el número de acuerdos disminuyó ligeramente.

Sin embargo, no hay que ser dramático: todavía no hay señales de un descenso pronunciado. Más bien, el mercado inmobiliario búlgaro a principios de 2025 se estará reequilibrando después del rápido ascenso: los vendedores están más dispuestos a hacer descuentos y los compradores se están volviendo más cuidadosos en sus juicios. Desde una perspectiva fundamental, parte de la presión sobre la demanda persiste: el mercado laboral es resiliente, los ingresos (aunque devorados por la inflación en 2022) siguen creciendo nominalmente y la vivienda sigue siendo vista como una cobertura contra la depreciación de la moneda. Además, la oferta no es ilimitada: a pesar del auge de la construcción en los últimos años, la oferta de viviendas de calidad en las grandes ciudades es limitada y muchos de los edificios de nueva construcción todavía se venden "listos para usar". Todo esto protege los precios de caídas bruscas.

Uno de los rasgos característicos del mercado inmobiliario en Bulgaria es su fuerte segmentación regional . Las tendencias y niveles de precios en Sofía y varias ciudades grandes difieren significativamente de los de ciudades más pequeñas y zonas rurales. Durante el período de 100 años considerado, se produjo una intensa urbanización : la población se trasladó en masa de los pueblos a las ciudades. Si a principios del siglo XX la gran mayoría vivía en comunidades rurales, a finales del siglo más de 2/3 de la población era urbana. Este proceso se refleja en la demanda de vivienda: las grandes ciudades (en primer lugar la capital, Sofía) sufren constantemente una escasez de viviendas, mientras que en muchos pueblos las casas se van quedando vacías poco a poco.

En el período socialista, el Estado intentó distribuir la industria y la población de manera relativamente equitativa, construyendo complejos de viviendas también en ciudades más pequeñas. Sin embargo, después de 1989 la tendencia a la concentración se aceleró: Sofía, Plovdiv, Varna y Burgas atraen la mayor cantidad de inversiones, empleos y, en consecuencia, de personas. Los precios en estos centros se están multiplicando por diez, mientras que en algunas zonas del noroeste y centro-norte de Bulgaria (regiones con población que migra a la capital o al extranjero) las propiedades están perdiendo valor o siguen siendo ilíquidas.

Para ilustrar las diferencias: en Sofía los precios promedio no tienen precedentes (entre 2015 y 2025). Los precios de la vivienda en la capital se triplicaron (de unos 715 euros/m² a unos 2.200 euros/m² de media). En otras grandes ciudades el aumento también es significativo: en Varna, en el mismo periodo, el precio subió de ~700 a ~1.550 euros/m2, en Plovdiv - de ~550 a ~1.390 euros/m2. Es decir, en 10 años los valores son más del doble en los grandes centros urbanos. Por el contrario, en las ciudades más pequeñas (centros de distritos con una población en descenso) y, especialmente, en los pueblos, los precios han aumentado mínimamente o incluso han caído en medio de la despoblación. Por ejemplo, en algunas pequeñas localidades del noroeste todavía se pueden encontrar casas por entre 10.000 y 15.000 dólares. euros, una cantidad con la que ni siquiera se puede comprar un garaje en Sofía.

La brecha en los niveles de precios entre el centro y la periferia se ha ido ampliando con el paso de los años. Esto es una consecuencia directa de las tendencias demográficas y económicas. En 2021, la población de Bulgaria será inferior a 7 millones (un descenso de casi 2 millones de personas en comparación con 1989), pero este descenso no está distribuido de manera uniforme: Sofía mantiene su población de alrededor de 1,3 millones, mientras que muchas ciudades más pequeñas pierden entre el 20 y el 30% de sus residentes a lo largo de varias décadas. En los pueblos, el panorama es aún más alarmante: hay decenas de aldeas casi despobladas, salpicadas de casas vacías. Según el censo de 2011 a nivel nacional, había alrededor de 1,2 millones de viviendas deshabitadas o vacías , lo que representa más del 31% de todas las viviendas del país. En las zonas rurales casi el 43% del parque de viviendas está vacío, mientras que en las ciudades alrededor del 25% está vacío. Esta situación paradójica –mucha vivienda vacía junto a escasez en otros segmentos– se explica por la distribución geográfica: las viviendas vacías están mayoritariamente donde no hay trabajo ni gente, y hay escasez donde la gente se aglomera.

En Sofía, por ejemplo, el parque de viviendas incluso supera al número de hogares, pero el mercado sigue siendo caro debido a la concentración de ingresos altos, hogares más pequeños (hay más demanda de viviendas debido a la descomposición de los hogares grandes en hogares unipersonales) y la demanda de inversiones. Mientras que en las regiones desiertas ni siquiera la abundancia de casas vacías puede reactivar los precios porque no hay compradores. Los procesos de urbanización también tienen otro efecto: la tendencia hacia las grandes ciudades encarece la vivienda no sólo en ellas, sino también en las zonas periféricas que las rodean. Un ejemplo típico es la expansión de Sofía hacia los pueblos circundantes: allí también se dispararon los precios de los terrenos y las casas, convirtiéndolos prácticamente en suburbios. También surgieron "puntos calientes" locales a lo largo de la costa del Mar Negro: ciudades como Nessebar, Pomorie y Balchik experimentaron un auge debido a la construcción de vacaciones para extranjeros, seguido por un estancamiento después de 2009 y ahora un famoso resurgimiento con un nuevo tipo de comprador.

El mercado inmobiliario no existe en el vacío: está estrechamente vinculado a las políticas gubernamentales, el sector bancario y la inversión extranjera. Durante el período analizado, el papel del Estado experimentó un cambio total: desde el de regulador y planificador central durante el socialismo hasta el de árbitro y regulador del mercado en los años de transición y de pertenencia a la UE.

Política estatal de vivienda: después de 1989, el estado se retiró en gran medida de la construcción directa de viviendas. Las viviendas sociales (apartamentos municipales para grupos vulnerables) hoy en día representan menos del 3% del parque total de viviendas, un legado de la privatización masiva de la vivienda municipal en la década de 1990. Esto significa que casi toda la oferta depende de la inversión privada y de los mecanismos del mercado. Las intervenciones del gobierno son principalmente indirectas: a través de leyes de planificación espacial, regulaciones de construcción, política fiscal, etc. Cabe señalar que la carga fiscal sobre la propiedad en Bulgaria sigue siendo baja (el impuesto a la propiedad es un pequeño porcentaje del valor), lo que históricamente ha incentivado la propiedad de múltiples propiedades y la no venta de viviendas vacías . Esto genera un fenómeno: la gente conserva apartamentos vacíos (heredados o comprados con fines de inversión) porque los costos de hacerlo son bajos y la esperanza de que se revaloricen es alta. La falta de políticas eficaces contra la especulación inmobiliaria vacía contribuye a generar desequilibrios entre la oferta y la demanda.

Otro ámbito de intervención estatal es la regulación del sector bancario y del crédito. Los bancos y los préstamos hipotecarios son un factor clave en los precios. A mediados de la década de 2000, el sistema bancario, ahora estabilizado y privatizado, estaba expandiendo agresivamente el crédito inmobiliario. Después de la crisis de 2008, las regulaciones se han endurecido: se han introducido requisitos más conservadores para los prestatarios y mayores reservas de capital para los bancos. El Banco Nacional de Bulgaria supervisa de cerca el mercado hipotecario y periódicamente emite recomendaciones (por ejemplo, limitar los préstamos con una alta relación préstamo/valor). Sin embargo, la competencia entre bancos, especialmente en los últimos años de tipos de interés negativos en la UE, ha provocado que los tipos hipotecarios en nuestro país se encuentren en mínimos históricos, como hemos comentado. Esto, combinado con el aumento de los ingresos, mejoró el indicador de asequibilidad de la vivienda en 2015-2019. – el pago mensual de un préstamo hipotecario típico era una porción menor del salario que antes. Pero en 2022-2023. La tendencia se está revirtiendo: el aumento de las tasas de interés, aunque gradual, junto con los rápidos incrementos de precios, significa que la asequibilidad está disminuyendo nuevamente. En respuesta, algunos bancos e instituciones gubernamentales están discutiendo programas para facilitar a las familias jóvenes (por ejemplo, mecanismos de garantía para hipotecas con pequeños aportes iniciales de capital), pero por el momento no es una práctica generalizada.

La inversión extranjera también tuvo un impacto significativo, especialmente en el período de preparación para la entrada en la UE y poco después del ingreso en 2007. El impacto más directo fue la participación de personas extranjeras en el mercado; por ejemplo, los compradores británicos que adquirieron masivamente casas de campo y apartamentos vacacionales entre 2004 y 2008. También hubo inversiones corporativas: inversores extranjeros financiaron la construcción de complejos enteros (sobre todo en centros turísticos costeros y de montaña), con la esperanza de venderlos a compradores europeos. Algunas de estas inversiones desaparecieron después de la crisis mundial; algunos proyectos quedaron sin terminar. En los últimos años, los extranjeros han vuelto a estar presentes, pero con una cuota menor y su perfil es diferente (más compradores individuales de la UE, familias de Rusia y Ucrania que buscan una segunda residencia, e incluso un pequeño número de nómadas digitales atraídos por el bajo coste de la vida). Las políticas de la UE sobre la libre circulación de capitales y personas facilitan estos flujos: después de 2012 ya ni siquiera existe ninguna restricción para que los extranjeros compren tierras en nuestro país, lo que ha eliminado la última barrera. En general, la inversión extranjera ha añadido volatilidad, acelerando el crecimiento en los buenos tiempos, pero también intensificando las caídas en los malos (un ejemplo es la región del Mar Negro, donde la retirada de los compradores británicos después de 2008 llevó a un colapso de los precios locales).

Por último, también deberíamos mencionar la inflación como una cuestión macro. Bulgaria ha experimentado varios regímenes inflacionarios: desde los deflacionarios años 30, pasando por la inflación oculta socialista (precios controlados pero déficit), hasta la hiperinflación de los años 90 y los precios relativamente estables bajo un sistema de junta monetaria. La inflación erosiona el valor real del dinero y tradicionalmente impulsa a la gente a invertir en activos reales, como bienes raíces. En la década de 1990, fue el miedo a la devaluación de los ahorros lo que empujó a muchos a comprar dólares u oro, pero también bienes inmuebles, como "reserva" más segura. Más tarde, a mediados de la década de 2010, cuando la inflación era baja (incluso negativa en algunos años), este motivo desapareció. Sin embargo, en 2022, la inflación al consumidor aumentó drásticamente (más del 14% de media anual) y esto volvió a influir: muchos ciudadanos prefirieron invertir su dinero en vivienda para protegerla de la depreciación. Así, la ola de inflación, combinada con el crédito barato, se convirtió en uno de los catalizadores del último aumento de precios. El posterior endurecimiento de la política monetaria (subida de los tipos de interés) pretende enfriar estos mercados sobrecalentados.

De cara al futuro, surge la pregunta: ¿hacia dónde se dirigirá el mercado inmobiliario búlgaro después de todo lo que ha experimentado en los últimos 100 años? Naturalmente, es difícil realizar predicciones precisas, pero se pueden destacar varios factores y tendencias clave:

Demografía y urbanización: la población de Bulgaria continúa disminuyendo y envejeciendo. En principio, esto debería reducir la demanda de vivienda a escala nacional. Sin embargo, la migración interna y los cambios en la estructura de los hogares mitigan el efecto: la gente seguirá agrupándose en centros económicamente activos. Por lo tanto, habrá un exceso de oferta en las zonas despobladas (donde habrá más viviendas vacías) y una escasez en las ciudades atractivas. La política puede intervenir mediante incentivos para el desarrollo de ciudades de tamaño mediano, pero esa es una tarea a largo plazo. En los próximos años, probablemente seguiremos viendo una estratificación: un nivel de precios alto y estable en Sofía y varias ciudades grandes, precios moderados en las ciudades secundarias y valores inmobiliarios simbólicos en la periferia.

Convergencia económica e ingresos: si la economía búlgara continúa poniéndose al día con los niveles promedio europeos, los ingresos crecerán, lo que permitirá que los precios de la vivienda también suban a largo plazo (sin empeorar la asequibilidad). Es importante que la relación precio/ingreso no supere límites razonables. La situación ya es tensa: por ejemplo, la relación entre los precios de la vivienda en Sofía y el salario medio anual está entre las más altas de Europa. Si los ingresos no alcanzan a los precios, el mercado alcanzará un techo natural: los compradores simplemente no podrán permitirse más. Podríamos presenciar una desaceleración en el crecimiento de los precios a medida que los ingresos se ponen al día.

La política de tipos de interés y la eurozona: Estamos entrando en una era de tipos de interés más altos a nivel mundial, después de una década de crédito barato. Si las tasas de interés se mantienen más altas, esto limitará severamente la inflación especulativa de precios: el acceso al crédito se vuelve más caro y, en consecuencia, la demanda, más moderada. Bulgaria aspira a entrar en la eurozona en los próximos años. Algunos observadores sugieren que la adopción del euro podría impulsar temporalmente los precios de las propiedades (como han observado en otros países, donde la eliminación del riesgo cambiario y la caída de las tasas de interés han llevado a un aumento de los precios de las propiedades). En nuestro caso, sin embargo, los tipos de interés ya están fijados al euro a través del consejo, por lo que el efecto puede ser menos pronunciado. Es más probable que la eventual entrada a la eurozona tenga un efecto psicológico: los inversores extranjeros, los fondos o los ciudadanos de los países más ricos verían las propiedades búlgaras como activos más seguros una vez que el país esté en la eurozona. Esto podría aumentar la demanda externa, especialmente de propiedades de primera calidad, y sostener los precios en el segmento alto.

Estado del parque de viviendas existente: no se debe subestimar el problema del envejecimiento de los edificios. Una gran parte de las viviendas urbanas búlgaras están formadas por paneles y antiguas cooperativas de ladrillos de los años 60, 70 y 80. Estos edificios están llegando al final de su vida útil. En los próximos 10 a 20 años será fundamental invertir en su fortalecimiento, rehabilitación o sustitución por nuevas construcciones. Esto crea tanto riesgos como oportunidades. Si no se toman medidas, la calidad del parque de viviendas se deteriorará y esto puede hacer bajar los precios de los inmuebles más antiguos y depreciados (¿quién pagará un precio alto por un apartamento en un bloque de pisos peligroso o no funcional?). Por otro lado, los programas nacionales de renovación (como el programa de eficiencia energética lanzado en 2015) pueden aumentar el valor de las unidades antiguas renovadas y extender su vida útil. Además, la necesidad de reemplazar edificios antiguos puede estimular un nuevo ciclo de construcción : por ejemplo, demoler viejas casas de paneles y erigir edificios modernos en su lugar. Esto activaría el mercado y cambiaría la apariencia de barrios enteros, pero requiere inversiones serias y una buena coordinación entre propietarios, municipios y empresas constructoras.

Entorno político y regulatorio: en el futuro, las acciones del gobierno seguirán importando. Una posible dirección es introducir medidas más estrictas contra la especulación (por ejemplo, impuestos más altos sobre segundas y terceras residencias o incentivos para vender o alquilar propiedades vacías). Otra es fomentar el sector del alquiler : Bulgaria es actualmente un país de propietarios de viviendas (más del 80% de los hogares son propietarios de sus propias viviendas), pero esto puede cambiar gradualmente si los precios siguen siendo altos y la gente busca flexibilidad. El desarrollo de inversores institucionales en alquileres residenciales (como los que hay en Europa occidental: fondos que poseen y alquilan miles de apartamentos) podría aportar liquidez y profesionalismo al mercado de alquiler, aunque esta tendencia todavía está en sus inicios. Las decisiones gubernamentales en el ámbito del desarrollo regional (proyectos de infraestructura, zonas de crecimiento económico) también tendrán un impacto: por ejemplo, una nueva fábrica o universidad en una ciudad puede revertir los flujos migratorios y revitalizar el mercado inmobiliario local.

En resumen, es probable que el mercado inmobiliario en Bulgaria siga siendo cíclico, heterogéneo y sensible a factores externos e internos. La historia de los últimos 100 años nos enseña que los períodos de auge se alternan inevitablemente con correcciones, y el valor de los bienes raíces refleja ampliamente el estado de la economía y la sociedad. Desde un comienzo agrario pobre, pasando por una economía de mando con precios fijos, hasta un mercado globalizado, los precios de la vivienda en Bulgaria han recorrido un largo camino. Hoy en día, en Sofía el precio se mide en miles de euros por metro cuadrado, un cambio difícil de imaginar para nuestros antepasados. Pero a pesar del aumento general en términos nominales, aún persisten desafíos: lograr un equilibrio donde la vivienda sea atractiva para la inversión y asequible para la población; abastecer para satisfacer la demanda cuando sea necesario; y el parque de viviendas debe ser de alta calidad y sostenible.

Para los inversores y economistas, la lección aprendida es que el mercado inmobiliario en Bulgaria sigue la lógica de los ciclos y estructuras económicas : factores fundamentales como la demografía, los ingresos y los tipos de interés determinan en última instancia la dirección, aunque a corto plazo las emociones y las expectativas pueden desviarla. Las perspectivas del mercado inmobiliario dependerán de lo bien que el país logre retener y atraer a la gente, aumentar su bienestar e integrar su mercado a los flujos financieros globales sin perder el control. Si estas condiciones son favorables, la historia sugiere que, a largo plazo, los precios de las viviendas continuarán su tendencia ascendente, aunque probablemente a un ritmo más moderado y sujetos a correcciones temporales. Después de un siglo de cambios dramáticos, el mercado inmobiliario búlgaro está alcanzando una madurez en la que la experiencia pasada puede servir de guía para desarrollos futuros.

Regístrate gratis para ser el primero en conocer las novedades en imi.bg

Registro