Tendințe ale ratelor dobânzilor în ultimii 5 ani:

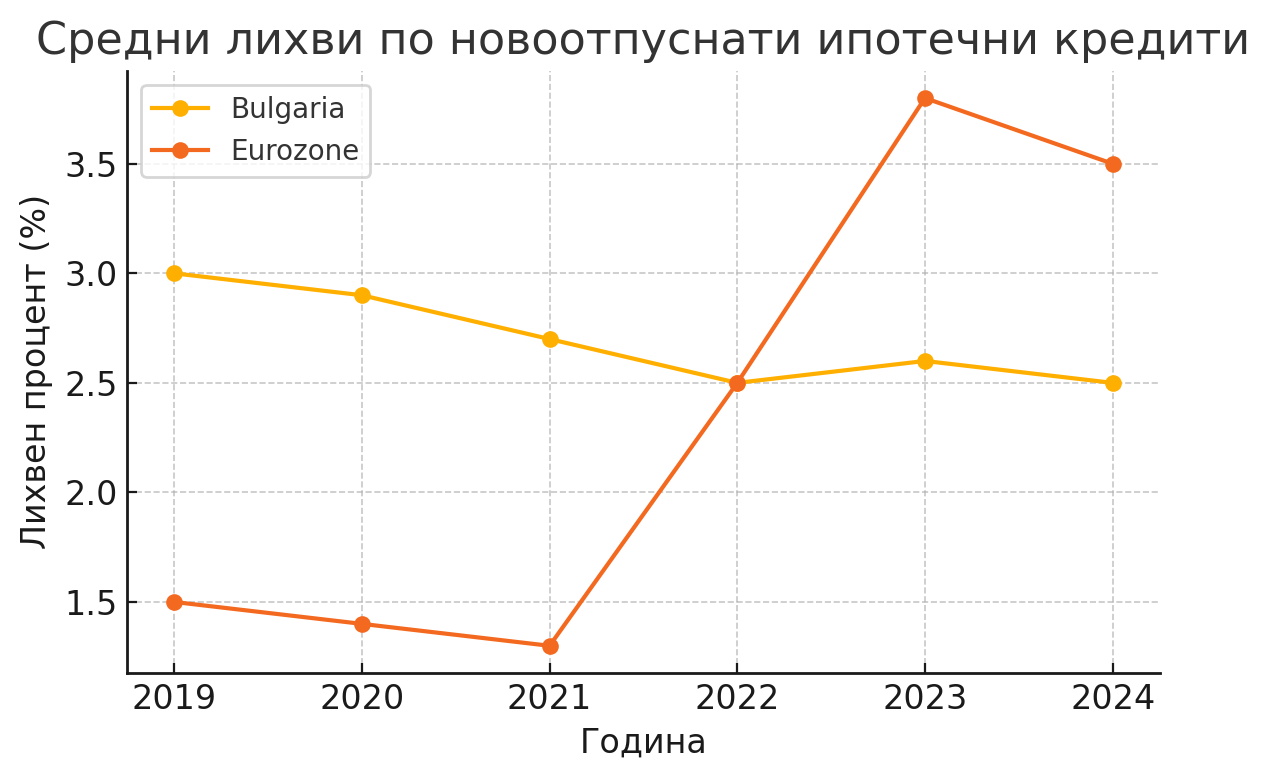

În perioada 2019–2024, ratele dobânzilor la creditele ipotecare nou acordate în Bulgaria au înregistrat o mișcare semnificativ mai moderată în comparație cu cele din zona euro. La începutul perioadei, ratele medii ale creditelor ipotecare în țara noastră erau în jur de 3% – de exemplu, la sfârșitul anului 2018, rata medie a dobânzii la un credit ipotecar în leva nou a fost de 3,24%, iar în 2019 a scăzut la aproximativ 3,0%. În anii următori, tendința este descendentă: la începutul anului 2020, rata medie a dobânzii la creditele ipotecare în leva a scăzut la 2,97%. Aceste scăderi au continuat și în 2021, ratele dobânzilor atingând niveluri istorice scăzute. De fapt, anul 2022 va rămâne în istorie ca anul ratelor dobânzilor ipotecare record din Bulgaria – în vara anului 2022, rata medie a dobânzii la creditele ipotecare noi a atins un minim de aproximativ 2,4% pe an. De exemplu, în septembrie 2022, rata medie anuală efectivă a dobânzii la creditele ipotecare din țara noastră a scăzut la 2,46% - un minim fără precedent în istoria recentă a creditului.

Din toamna anului 2022, s-a înregistrat o ușoară creștere, dar minimă. Spre deosebire de alte țări, băncile bulgare nu au întreprins o creștere bruscă a ratelor dobânzilor în 2023. La sfârșitul anului 2023, rata medie a dobânzii la creditele ipotecare nou acordate era de aproximativ 2,5–2,6%, ceea ce este doar puțin peste minimele istorice. Conform datelor de la Banca Națională a Bulgariei (BNB), în septembrie 2023, rata medie a dobânzii la creditele ipotecare noi în leva a fost de 2,61%, față de 2,47% cu un an mai devreme (septembrie 2022). Chiar și până la sfârșitul anului 2024, ratele dobânzilor au rămas aproape de aceste valori scăzute - în noiembrie 2024, rata medie a dobânzii a fost de 2,51%, chiar mai mică decât în noiembrie 2023 (când era de 2,58%). Aceasta înseamnă că, în mijlocul unui ciclu global de creștere a ratelor dobânzilor, creditele ipotecare bulgare continuă să fie acordate la cele mai mici rate ale dobânzii din Uniunea Europeană (după Malta). Spre comparație, chiar și atunci când sunt incluse toate taxele și comisioanele, rata anuală efectivă (DAE) medie la creditele ipotecare din Bulgaria în noiembrie 2024 a fost de 2,82%, adică sub 3% - un nivel care a rămas practic neschimbat față de anul precedent.

Grafic: Ratele medii ale dobânzilor la creditele ipotecare noi din Bulgaria și zona euro (2019–2024). Ratele dobânzilor din Bulgaria (linia galbenă) sunt în scădere și se mențin în jurul valorii de 2,5%, în timp ce ratele medii ale dobânzilor din zona euro (linia portocalie) cresc brusc după 2021.

Factorii care afectează ratele dobânzilor în Bulgaria: Ratele scăzute ale dobânzilor la creditele ipotecare din Bulgaria din ultimii ani se datorează mai multor factori cheie. În primul rând, politica monetară și sistemul financiar - Bulgaria are un consiliu monetar și un curs de schimb fix levă/euro, ceea ce limitează intervențiile directe asupra ratei dobânzii ale BNB. Rata dobânzii cheie (KIR) anunțată de BNB a rămas la 0,00% în perioada 2018-2021 și a început să crească abia la sfârșitul anului 2022, după creșterile ratelor dobânzilor în zona euro. Aceasta înseamnă că politica monetară internă nu a pus presiune asupra ratelor dobânzilor la credite. Cu toate acestea, BNB a luat și alte măsuri macroprudențiale pentru a răci boom-ul creditării - a crescut treptat rezervele de capital anticiclice pentru bănci și a introdus cerințe mai stricte pentru creditarea ipotecară. Din octombrie 2024, autoritatea de reglementare a impus băncilor să acorde credite ipotecare numai în anumite condiții: un raport maxim împrumut-valoare de 85%, plăți lunare care să nu depășească 50% din venitul clientului și o durată a împrumutului de până la 30 de ani. Aceste măsuri sunt menite să limiteze creditarea riscantă fără a crește în mod direct costul împrumuturilor.

În al doilea rând, excesul de lichiditate al sistemului bancar a contribuit la creditarea ieftină. În ultimul deceniu, depozitele populației au crescut semnificativ, în timp ce ratele de economisire au rămas aproape de zero. Începând cu august 2024, rata medie a dobânzii plătite de bănci pentru fondurile împrumutate de la companii și persoane fizice este de doar 0,11% - practic fără costuri pentru bănci. Drept urmare, băncile au un exces de lichiditate și își pot permite să acorde împrumuturi agresive la rate ale dobânzii scăzute, menținând în același timp marje de profit ridicate. Concurența pentru atragerea de noi debitori stimulează în continuare băncile să mențină ratele dobânzilor la noile credite ipotecare cât mai scăzute posibil. De fapt, statisticile BNB iau în considerare doar ratele dobânzilor la creditele nou acordate, și anume pentru clienții noi, băncile oferă cele mai favorabile condiții, în timp ce pentru creditele deja acordate s-a observat recent o creștere lentă „târnătoare”.

În al treilea rând, mediul economic și inflația din Bulgaria au, de asemenea, un impact. În anii dinaintea pandemiei și în timpul COVID-19, ratele dobânzilor au scăzut treptat pe fondul unei inflații scăzute și a unei creșteri stabile. Cu toate acestea, în 2022, Bulgaria, la fel ca restul lumii, a fost lovită de o creștere bruscă a inflației - prețurile de consum din țara noastră au crescut cu peste 15% pe parcursul anului. În mod tradițional, o inflație ridicată ar trebui să ducă și la rate ale dobânzilor mai mari, dar în acest caz, băncile au ales să absoarbă o parte din lovitura inflaționistă menținând ratele dobânzilor la credite la un nivel scăzut. Acest lucru poate fi explicat prin dorința lor de a-și crește cota de piață în segmentul creditării ipotecare, precum și prin așteptările că inflația va fi temporară. Într-adevăr, în 2023, inflația din Bulgaria a început să scadă (inflația anuală din decembrie 2024 este de doar 2,2%), ceea ce probabil facilitează menținerea unor rate scăzute ale dobânzilor. Mai mult, piața muncii a rămas extrem de puternică - șomajul este la minime istorice, iar salariile cresc cu rate de două cifre. Veniturile sigure și rata ridicată a ocupării forței de muncă oferă băncilor încredere în solvabilitatea clienților și permit acordarea de credite mai relaxate, cu marje de dobândă mici, fără o creștere semnificativă a riscului de credit.

În al patrulea rând, cererea rapidă de proprietăți și creșterea prețurilor acestora în ultimii ani au creat premisele pentru o creștere accelerată a creditării ipotecare. Multe gospodării s-au grăbit să cumpere o locuință, profitând de ratele lunare mici la creditele ipotecare și de temerile că inflația ridicată le-ar „mânca” economiile dacă nu le-ar investi în imobiliare. Acest lucru a dat naștere unui adevărat boom al creditării - băncile acordă volume record de credite ipotecare. Numai în perioada ianuarie-noiembrie 2024, au fost acordate noi credite ipotecare în valoare de 7,2 miliarde de leva (excluzând refinanțarea) - o creștere de 44% față de aceeași perioadă din 2023. Pe bază anuală, ratele de creștere ale portofoliului de credite ipotecare sunt constant de două cifre - de exemplu, în noiembrie 2023, creditele ipotecare nou acordate au fost cu 22,5% mai mari decât în noiembrie 2022. Acest boom al creditării a motivat și mai mult băncile să nu majoreze ratele dobânzilor, pentru a nu pierde din avânt pe piață. Experții avertizează că accesul prea ușor la credite ieftine umflă prețurile proprietăților și poate duce la dezechilibre. BNB și-a exprimat oficial îngrijorarea cu privire la acumularea riscurilor pe termen mediu - gospodăriile își sporesc îndatorarea și ar putea întâmpina dificultăți dacă contribuțiile vor crește semnificativ în viitor. Deocamdată, însă, sectorul bancar este bine capitalizat și profitabil, ceea ce îi permite să își asume un risc de credit mai mare.

Previziuni pentru perioada 2025–2026 în Bulgaria: Perspectivele sunt pentru o creștere graduală și moderată a ratelor dobânzilor ipotecare, dar nu pentru salturi bruște. La începutul anului 2025, nu există indicii că băncile bulgare vor majora ratele - concurența pentru clienți rămâne puternică, iar acestea continuă să ofere împrumuturi în condiții favorabile. Analiștii se așteaptă ca posibilele creșteri să aibă loc mai târziu în cursul anului și să fie în pași mici. De exemplu, previziunile unui manager de bancă indică faptul că în 2024 sunt posibile două creșteri ale ratelor dobânzilor - cu aproximativ 0,15–0,20 puncte procentuale la începutul anului și încă ~0,20 puncte procentuale în iulie. Acest lucru sugerează că, chiar și până la sfârșitul anului 2025, rata medie a dobânzii ar putea rămâne în jurul sau puțin peste 3% - încă un nivel scăzut în termeni istorici.

Un factor important pentru ratele dobânzilor viitoare va fi adoptarea monedei euro. Dacă Bulgaria avansează pe calea aderării la zona euro (posibil în 2025–2026), băncile ar putea ajusta preventiv prețul împrumuturilor. Motivul este că, odată cu intrarea în zona euro, condițiile se vor echilibra treptat cu cele ale altor țări – inclusiv ratele dobânzilor care ar crește la nivelurile medii europene. Experții subliniază că perspectiva monedei euro se numără printre factorii care ar determina băncile să majoreze ratele dobânzilor, deși treptat. De asemenea, dacă BNB decide să înăsprească în continuare expansiunea creditării (de exemplu, să reducă plafonul datoriei/venituri de la 50% la 45% sau să majoreze rezervele), acest lucru ar putea face indirect creditele ipotecare mai scumpe.

Per total, prognoza este de o creștere moderată: probabil în 2025, ratele dobânzilor la creditele ipotecare vor crește cu câteva zecimi de procent, dar vor rămâne sub cele din zona euro. Există chiar scenarii în care băncile își vor menține nivelurile actuale până la introducerea euro, mai ales dacă inflația scade la ținta de 2% și Banca Centrală Europeană (BCE) începe să reducă ratele dobânzilor cheie. Unii analiști consideră că o creștere mai tangibilă a ratelor dobânzilor este posibilă abia în a doua jumătate a anului 2026, și apoi dacă situația economică o va impune. În orice caz, nivelurile vor rămâne competitive și relativ scăzute pentru piața noastră, deoarece băncile vor continua să lupte pentru clienți și să echilibreze profitabilitatea pentru acționari și accesibilitatea pentru debitori.

Ratele dobânzilor în Uniunea Europeană: politici, crize și comparații

Politica BCE și presiunile inflaționiste: În ultimii ani, tabloul ratelor dobânzilor în Uniunea Europeană (și în special în zona euro) a fost dominat de dramatica inversare a politicii Băncii Centrale Europene. În perioada 2019-2021, BCE a menținut rate ale dobânzilor cheie la un nivel record, chiar negativ la depozite, în încercarea de a stimula creditarea și economia. Acest lucru a dus, de asemenea, la rate ale dobânzilor ipotecare la un nivel istoric scăzut în majoritatea țărilor - până la sfârșitul anului 2021, rata medie a dobânzii la creditele ipotecare noi din zona euro era de doar 1,32%. Totul s-a schimbat în 2022, când o creștere accentuată a inflației (provocată de criza energetică, redresarea după pandemie și războiul din Ucraina) a obligat BCE să înăsprească politica monetară. Din primăvara anului 2022, banca centrală a lansat cel mai rapid ciclu de majorări ale ratelor dobânzilor din istoria sa - ratele dobânzilor cheie au fost majorate de la 0% la 4% în doar aproximativ un an și jumătate. Această schimbare s-a reflectat direct pe piața creditului: ratele medii ale dobânzilor ipotecare din zona euro au crescut de la aproximativ 1,3% la sfârșitul anului 2021 la aproape 4% în a doua jumătate a anului 2023. Mai exact, rata medie a dobânzii la creditele ipotecare noi din zona euro a crescut la 3,88% începând cu august 2023, față de 2,20% cu un an mai devreme (august 2022). Această creștere de trei ori într-o perioadă scurtă de timp a stabilit un record și a depășit rata de apreciere observată chiar înainte de Marea Criză Financiară.

Creșterea bruscă a ratelor dobânzilor a avut un efect descurajant asupra piețelor imobiliare din multe țări. Pe de o parte, plățile lunare pentru noile credite au crescut semnificativ, făcând locuințele mai puțin accesibile pentru cumpărători. Pe de altă parte, băncile au înăsprit standardele de creditare - deoarece se așteaptă ca ratele dobânzilor mai mari să îngreuneze rambursarea creditelor, instituțiile financiare au devenit mai prudente. Drept urmare, volumul noilor credite ipotecare a scăzut, iar în mai multe țări ale UE fluxul net de credite ipotecare a devenit chiar negativ în 2023 (rambursările depășesc creditele noi). Tendința este deosebit de puternică în țările în care predomină ratele dobânzilor ipotecare fluctuante, iar gospodăriile sunt puternic îndatorate - de exemplu, Suedia, unde, din cauza ratelor dobânzilor extrem de variabile, costurile anuale ale dobânzilor pentru gospodării au crescut de la 1,5% la 6,8% din venitul lor în 2022. În general, efectul creditelor mai scumpe din UE se manifestă printr-o încetinire a piețelor imobiliare: în multe țări, prețurile locuințelor au încetat să mai crească sau au început să scadă după 2022, în special acolo unde anterior exista o „supraîncălzire” (Germania, Olanda, Republica Cehă etc.).

Criza energetică, instabilitatea geopolitică și impactul acesteia: Criza energetică din 2021–2022, declanșată de creșterea bruscă a prețurilor la gaze și petrol, a jucat un rol decisiv în accelerarea inflației în Europa. Creșterea prețurilor la electricitate și combustibili s-a transmis în întreaga economie, crescând costurile pentru gospodării și întreprinderi. Inflația anuală în zona euro a atins un vârf de peste 10% în octombrie 2022 – cel mai ridicat nivel din istoria monedei euro. Acest șoc al prețurilor a forțat BCE să răspundă prin înăsprirea politicii monetare, ceea ce – așa cum am indicat – a dus la o creștere bruscă a ratelor dobânzilor. Instabilitatea geopolitică a contribuit, de asemenea: războiul din Ucraina a perturbat aprovizionarea cu energie în Europa, a sporit incertitudinea și a accentuat așteptările inflaționiste. Investitorii au început să solicite randamente mai mari ale obligațiunilor, ceea ce a afectat și ratele dobânzilor de referință din economie. Sectorul bancar calculează o marjă de risc mai mare în ratele dobânzilor la împrumuturi, având în vedere incertitudinea geopolitică și economică sporită.

În plus, băncile centrale din afara zonei euro au luat măsuri și mai drastice. În țări precum Polonia, Republica Cehă, Ungaria și România – care au fost afectate de o inflație de două cifre – ratele dobânzilor cheie au fost majorate la niveluri foarte ridicate (de exemplu, banca centrală a Poloniei și-a majorat rata dobânzii la 6,75%, iar banca centrală a Ungariei la peste 13% în 2022). Acest lucru a afectat și ratele ipotecare de acolo, iar în unele cazuri creșterea a fost chiar mai dramatică decât în zona euro. De exemplu, la sfârșitul anului 2023, ratele ipotecare medii au ajuns la aproximativ 7-8% în Polonia, 6,5% în Ungaria, în timp ce în țări precum Germania, Franța și Italia acestea au rămas în intervalul 3-4%. Acest lucru evidențiază influența politicilor naționale și a primelor de risc – unde inflația a fost mai mare, iar cursul de schimb a fost mai slab, creditele ipotecare au devenit mai scumpe.

Comparație între țările UE: Tabloul ratelor dobânzilor ipotecare din Europa la începutul anului 2025 prezintă diferențe semnificative (Tabelul 1). Tabelul prezintă ratele medii ale dobânzilor la creditele ipotecare noi în mai multe țări selectate ale UE:

Rata medie a dobânzii la creditele ipotecare din țară

(începutul anului 2025)

| Nu. | Ţară | Procent | Nota |

|---|---|---|---|

| 1 | Malta | 1,7% | cel mai scăzut din UE |

| 2 | Bulgaria | 2,8% | al doilea cel mai mic |

| 3 | Spania | 2,9% | |

| 4 | Franţa | 3,1% | |

| 5 | Italia | 3,1% | |

| 6 | Germania | 3,5% | |

| 7 | Ungaria | 6,6% | |

| 8 | Polonia | 7,8% |

Tabelul 1: Rate comparative ale dobânzii la creditele ipotecare în anumite țări ale UE (procentaj pe an).**

*Sursa: date de la băncile centrale, sintetizate în GlobalPropertyGuide.

Este clar că țările din zona euro, precum Malta, Franța, Italia, Spania, Germania, au rate medii ale dobânzii între ~3% și 3,5%. Acest lucru reflectă în mare măsură politica monetară unică a BCE - toate au înregistrat o creștere procentuală similară de la aproximativ 1% la 3-4% în ultimii doi ani. În același timp, Bulgaria continuă să iasă în evidență cu rate ale dobânzii mai mici (~2,8%), în ciuda faptului că nu este membră a zonei euro - un efect al condițiilor interne specifice discutate mai sus. Malta este un caz special, cu cele mai ieftine credite ipotecare (~1,7%), ceea ce se datorează unei combinații de factori precum o pondere mare a ratelor fixe, subvențiile de stat și o transmitere mai lentă a deciziilor BCE către piața locală. La cealaltă parte a spectrului se află unele țări est-europene din afara zonei euro - Polonia și Ungaria - unde lupta împotriva inflației a dus la rate ale dobânzii mult mai mari (6-8%). Piețele lor ipotecare au „înghețat” literalmente: în Polonia, de exemplu, noile credite ipotecare s-au prăbușit după ce ratele dobânzii au crescut peste 7%, iar multe gospodării au întâmpinat dificultăți cu creditele lor vechi fluctuante.

Așteptări viitoare (UE, 2025–2026): La începutul anului 2025, principala întrebare este dacă ratele dobânzilor din Europa au atins un vârf. Majoritatea analizelor sugerează că vârful este aproape sau a trecut deja. Inflația din zona euro încetinește treptat (proiecțiile BCE sunt pentru o medie de 2,0% în 2025 și 1,6% în 2026), ceea ce ar permite BCE să oprească majorarea ratelor dobânzilor și chiar să ia în considerare reduceri. Așteptările pieței sunt că ratele dobânzilor cheie se vor stabiliza în a doua jumătate a anului 2024, iar o scădere treptată ar putea începe în 2025 - se preconizează că rata depozitelor BCE ar putea reveni la 2-3% până la sfârșitul anului 2025 (de la 4% în prezent). Dacă aceste previziuni se adeveresc, ratele ipotecare din zona euro vor scădea, de asemenea, treptat. Există deja mici indicii în acest sens: de exemplu, în Irlanda, rata medie a dobânzii la noile contracte ipotecare la sfârșitul lunii martie 2025 a fost de 3,77%, ușor mai mică decât în lunile precedente. O tendință similară – de stabilizare lină și declin minim – poate fi observată și în alte țări, cu o creștere semnificativă în perioada 2022–2023.

Totuși, trebuie menționat că efectul de decalaj temporal ar putea menține ratele dobânzilor la credite ridicate chiar și după ce BCE își schimbă cursul. Multe dintre împrumuturile deja acordate au o rată fixă a dobânzii pentru primii 5-10 ani, astfel încât nivelurile medii ale noilor tranzacții vor reflecta mai probabil creșterile deja implementate. Cu alte cuvinte, chiar dacă BCE începe să reducă ratele cheie în 2025, ratele ipotecare vor scădea lent - băncile vor aștepta confirmarea că inflația este sub control și vor evalua riscurile. Scenariul unui declin s-ar putea accelera dacă economia europeană intră într-o încetinire mai profundă sau într-o recesiune - atunci banca centrală ar reduce ratele agresiv, iar creditorii ar urma exemplul. Dar, în acest moment, scenariul de bază este pentru o stabilizare lină: ratele dobânzilor să rămână în jurul nivelurilor atinse în 2024 și, eventual, să scadă cu 0,5-1 puncte procentuale până la sfârșitul anului 2026. Aceasta ar lăsa rata medie a dobânzii la creditele ipotecare din zona euro undeva în jurul a 3% după doi ani - încă mai mare decât nivelurile extrem de scăzute din 2020, dar mult sub vârful de aproape 4% din 2023.

Incertitudini și riscuri pentru perspective: În ciuda perspectivei relativ optimiste (că ce a fost mai rău a trecut), există incertitudini semnificative care rămân. Un nou șoc geopolitic – de exemplu, o escaladare a războiului sau a altor conflicte internaționale – ar putea zgudui din nou piețele energetice și ar putea relansa inflația, forțând BCE să mențină ratele dobânzilor ridicate pentru mai mult timp. De asemenea, dacă inflația se dovedește a fi mai persistentă (de exemplu, inflația de bază exclusiv energia rămâne peste țintă), bancherii centrali ar putea amâna sau anula reducerile planificate. Separat, diferențele dintre țări vor continua – țările din sud cu rate ale dobânzii în mod tradițional mai mici (cum ar fi Malta, Portugalia) își vor menține probabil avantajul, în timp ce țările cu o inflație cronic mai mare (cum ar fi Ungaria, Polonia) ar putea să nu își poată reduce rapid ratele dobânzilor la credite.

Politica europeană privind ratele dobânzii intră într-o nouă fază de normalizare după șocurile din 2022–2023. Pentru profesioniștii din domeniul imobiliar, aceasta înseamnă planificarea unui mediu cu rate ale dobânzii moderat mai ridicate, fără a se mai baza pe ratele aproape zero din ultimul deceniu. Cu toate acestea, conform standardelor istorice, nivelurile așteptate de ~3% pentru zona euro și ~3% pentru Bulgaria vor fi în continuare favorabile și gestionabile. Va fi crucial ca gardienii pieței – băncile centrale – să stăpânească cu succes inflația fără a provoca noi șocuri, astfel încât orizontul ratei dobânzii să rămână previzibil și sustenabil.

Înregistrează-te gratuit pentru a fi primul care află noutățile pe imi.bg

Registru