Indicele prețurilor locuințelor în Bulgaria (2010 = 100). Boom-ul din anii 2000 a fost urmat de un declin după 2008, iar în ultimul deceniu prețurile au crescut din nou la niveluri record.

De-a lungul secolului, piața imobiliară din Bulgaria a trecut prin schimbări dramatice – de la piața modestă de la începutul secolului al XX-lea, trecând prin decenii de reglementări de stat și penurii, până la ciclurile moderne de creșteri bruște, declin și noi vârfuri. Prețurile locuințelor în Bulgaria sunt puternic influențate de evenimente istorice și regimuri economice. Examinarea acestei perioade oferă o perspectivă valoroasă pentru publicul profesionist: investitorii și economiștii pot urmări modul în care războaiele, schimbările politice, inflația, urbanizarea și procesele globale au modelat cererea, oferta și accesibilitatea locuințelor.

La începutul secolului al XX-lea, Bulgaria era o țară predominant agrară, cu o populație urbană mică și o piață imobiliară subdezvoltată. Majoritatea oamenilor trăiesc în condiții de viață modeste, iar deținerea unei case moderne este rară. Înainte de al Doilea Război Mondial, aproape 80% dintre bulgari locuiau în case simple cu două camere, construite din chirpici (cărămizi necoapte), în zonele rurale. Orașele sunt încă mici, iar locuințele de acolo sunt limitate și accesibile în principal celor mai bogați. Populația în masă locuiește în case rurale supraaglomerate, cu una sau două camere, adesea în gospodării cu mai mulți membri. În aceste condiții, conceptul de „preț de piață” al unei locuințe este relativ - proprietățile rareori își schimbă proprietarii și este mai probabil să fie transmise prin moștenire sau construite independent de către familii.

Tulburările economice dintre cele două războaie mondiale au limitat și mai mult dezvoltarea pieței imobiliare. Marea Depresiune din anii 1930 a afectat și Bulgaria - veniturile au scăzut, ceea ce a limitat posibilitatea de a investi în locuințe. Statul face încercări de a îmbunătăți condițiile de locuit ale lucrătorilor din orașe prin construirea așa-numitelor. „locuințe pentru muncitori”, dar scara este mică în comparație cu nevoile. La sfârșitul anilor 1930, infrastructura locuințelor rămânea înapoiată: majoritatea caselor rurale nu aveau facilități de bază (peste jumătate nu aveau fântână sau toaletă interioară). În această perioadă, valoarea proprietăților imobiliare crește lent și reflectă în principal valoarea terenului și a anexelor, mai degrabă decât a locuinței în sine.

Al Doilea Război Mondial (1939–1945) a adus noi devastări. Deși Bulgaria nu a fost un câmp de luptă în sensul deplin al cuvântului, bombardamentele din 1943–1944 au provocat pagube orașelor precum Sofia. După război, țara s-a confruntat cu o lipsă de locuințe și cu nevoia de reconstrucție. În acest moment, sistemul politic s-a schimbat dramatic - a fost instaurat un regim pro-sovietic, care avea să transforme nu numai economia, ci și sectorul locuințelor.

După 1945, statul bulgar asumă un rol centralizat în economie și planificarea locuințelor. Inițiativa privată în construcții a fost practic înlocuită de dezvoltarea planificată. Deja la sfârșitul anilor 1940 și începutul anilor 1950, multe proprietăți private (în special case și clădiri) au fost naționalizate. Legislația limitează dreptul la proprietate privată asupra locuințelor - o familie are voie să dețină o singură reședință principală și o singură clădire de vilă (de vacanță). Statul stabilește prețuri fixe ale proprietăților și chiriilor, semnificativ mai mici decât nivelurile pieței. Cumpărarea și vânzarea sunt strict reglementate: cetățenii pot cumpăra o casă doar cu o permisiune specială și adesea trebuie să aștepte ani de zile pe listele de așteptare.

Pe măsură ce urbanizarea s-a accelerat – în special în anii 1960 odată cu industrializarea – guvernul a început construcția de locuințe la scară largă pentru a face loc populației urbane în creștere. Apar cartiere uriașe de blocuri de panouri (elemente din beton armat produse în serie), precum și clădiri de tip EPK (cofraje de mari dimensiuni). Până în 1989, peste 60% din populația țării locuia deja în aceste complexe rezidențiale construite de stat. Întreprinderile și instituțiile de stat alocă apartamente lucrătorilor lor în funcție de criterii strict definite – cum ar fi starea civilă și vechimea în muncă. Prețul apartamentelor nou construite este subvenționat de stat și fix - un apartament cu trei camere, tip panou, la sfârșitul anilor 1980 costa oficial aproximativ 20.000 de leva, un apartament cu două camere - ~14.000 de leva, un apartament cu o cameră - aproximativ 9.000 de leva. Aceste prețuri sunt accesibile în comparație cu salariile vremii (de exemplu, salariul mediu era de aproximativ 200 de leva), dar practic puțini oameni pot achiziționa o locuință imediat. De obicei, se așteaptă la coadă sau se bazează pe un credit ipotecar de stat cu dobândă mică de la DSK (casa de economii de stat).

O piață alternativă neoficială există încă: dacă cineva dorește să achiziționeze o locuință fără să aștepte, trebuie să plătească un preț „negru” semnificativ mai mare. Conform datelor neoficiale, la mijlocul anilor 1980, un apartament cu trei camere din centrul Sofiei a fost vândut ilegal pentru 40-50 de mii de lei. leva – mai mult decât dublul valorii sale la nivel de stat. Aceste sume sunt echivalente cu zeci de salarii medii anuale și reflectă neconcordanța uriașă dintre cerere și ofertă. Piața închirierilor este, de asemenea, controlată - chiriile la sfârșitul anilor 1980 erau simbolice (de exemplu, aproximativ 90 de leva pe lună pentru o cameră și 280 de leva pentru un apartament întreg cu trei camere), dar practic nu există apartamente libere în afara celor alocate de stat.

Controlul statului în timpul socialismului a realizat o creștere semnificativă a fondului locativ – în special în orașe – dar, în ciuda acestui fapt, deficitul nu a fost depășit. Multe familii tinere locuiesc cu părinții sau în garsoniere mici în așteptarea unor locuințe mai bune. Locuințele sunt subevaluate din punct de vedere economic, deoarece prețurile fixe nu reflectă utilitatea și cererea reale. La sfârșitul anilor 1980, se acumulase un potențial ascuns de creștere bruscă a prețurilor: proprietățile erau de fapt mai valoroase decât indicau prețurile oficiale, iar densitatea populației în locuințe era mare. Toate acestea creează premisele pentru schimbări semnificative odată cu revenirea mecanismelor pieței.

Odată cu schimbările politice de la sfârșitul anului 1989. Sectorul locuințelor intră într-o perioadă de transformare haotică. Distribuția centralizată este eliminată, iar proprietatea este liberalizată. Statul a transferat rapid o mare parte din fondul locativ în mâinile cetățenilor: chiriașilor li s-a acordat dreptul de a achiziționa apartamentele de stat în care locuiau, adesea la prețuri simbolice. Astfel, la începutul anilor 1990, Bulgaria a înaintat către una dintre cele mai mari ponderi ale proprietății private de locuințe din Europa. În același timp, restituirea este în curs de desfășurare - proprietățile confiscate de regimul anterior (parcele, case) sunt returnate foștilor proprietari sau moștenitorilor acestora. Aceasta duce la o creștere punctuală a ofertei pieței: multe proprietăți urbane restituite sunt scoase la vânzare, deoarece noii lor proprietari adesea nu au capacitatea sau dorința de a le administra.

Cu toate acestea, primii ani ai unei economii de piață au fost marcați de criză economică, inflație ridicată și incertitudine, care au suprimat atât construcțiile, cât și tranzacțiile. La începutul anilor 1990, prețurile apartamentelor erau extrem de mici, măsurate în valută forte - conform amintirilor brokerilor, tranzacțiile erau încheiate la prețuri de aproximativ 2-3 euro/mp pentru locuințe în mediul rural, iar chiar și în Sofia, casele tip panou erau oferite pentru aproximativ 100 USD/mp în 1990 (în dolari). Aceste valori reflectă combinația dintre cererea redusă (populația devine mai săracă, șomajul este în creștere) și oferta recent crescută (proprietăți privatizate și restituite). La mijlocul deceniului, instabilitatea a atins un vârf – în 1996–1997. Țara se confruntă cu o hiperinflație, în care prețurile tuturor bunurilor, inclusiv ale proprietăților imobiliare, cresc vertiginos în termeni nominali, iar leva se depreciază dramatic. Dobânzile depășesc apoi 1.000% pe an, ceea ce oprește practic toate creditele bancare pentru achiziționarea de locuințe. Puținele tranzacții sunt efectuate în numerar (adesea în dolari americani) și la prețuri reale mult reduse - pentru deținătorii unei monede stabile, aceste luni au fost o oportunitate de a achiziționa proprietăți pentru sume mici.

După introducerea unui consiliu monetar în 1997 și stabilizarea levei, mediul economic se îmbunătățește treptat. Reformele macroeconomice au redus inflația la niveluri de o singură cifră, încrederea a fost restabilită, iar o redresare lentă a pieței imobiliare a început la sfârșitul anilor 1990. Privatizarea în masă se termină, hiperinflația este sub control, iar orientarea politică a țării spre Occident (candidatura pentru NATO și UE) face ca Bulgaria să fie mai atractivă pentru investiții. Cu toate acestea, piața este încă la început: veniturile populației sunt mici, creditarea ipotecară este încă la început, iar companiile de construcții operează cu fonduri limitate. Prețurile de la sfârșitul deceniului au rămas mult sub nivelurile din era socialistă, dacă sunt traduse în moneda mondială. Însă bazele unui nou sector imobiliar, orientat spre piață, au fost deja puse.

Începutul secolului XXI marchează prima creștere majoră a pieței imobiliare din Bulgaria în condiții de piață. Creșterea economică stabilă (peste 4% pe an în perioada 2001–2005) a sporit veniturile gospodăriilor și încrederea acestora. Inflația este relativ scăzută, consiliul monetar garantează un curs de schimb previzibil, iar sectorul bancar – deținut acum în mare parte de bănci străine – începe să acorde în mod activ credite ipotecare. Ratele dobânzilor, deși ridicate după standardele actuale, scad semnificativ față de anii 1990, iar pentru prima dată clasa de mijloc are acces la credite ipotecare. Apare cererea amânată: multe familii care au amânat achizițiile în anii 1990 iau acum măsuri.

În paralel, Bulgaria apare pe radarul investitorilor imobiliari internaționali. În jurul anilor 2003–2004, cumpărătorii străini – inițial din Marea Britanie și Irlanda, mai târziu din Rusia și alte țări – au început să achiziționeze proprietăți imobiliare în Bulgaria. Prețurile mici în comparație cu Europa de Vest și aderarea preconizată la UE fac ca apartamentele de vacanță din Bulgaria de pe coasta Mării Negre și din stațiunile de schi să fie extrem de atractive. De asemenea, după 2007, cetățenii UE pot cumpăra liber terenuri în Bulgaria, eliminând astfel ultimele obstacole în calea investițiilor străine în locuințe. Interesele străine adaugă combustibil la o piață deja existentă în domeniul încălzirii.

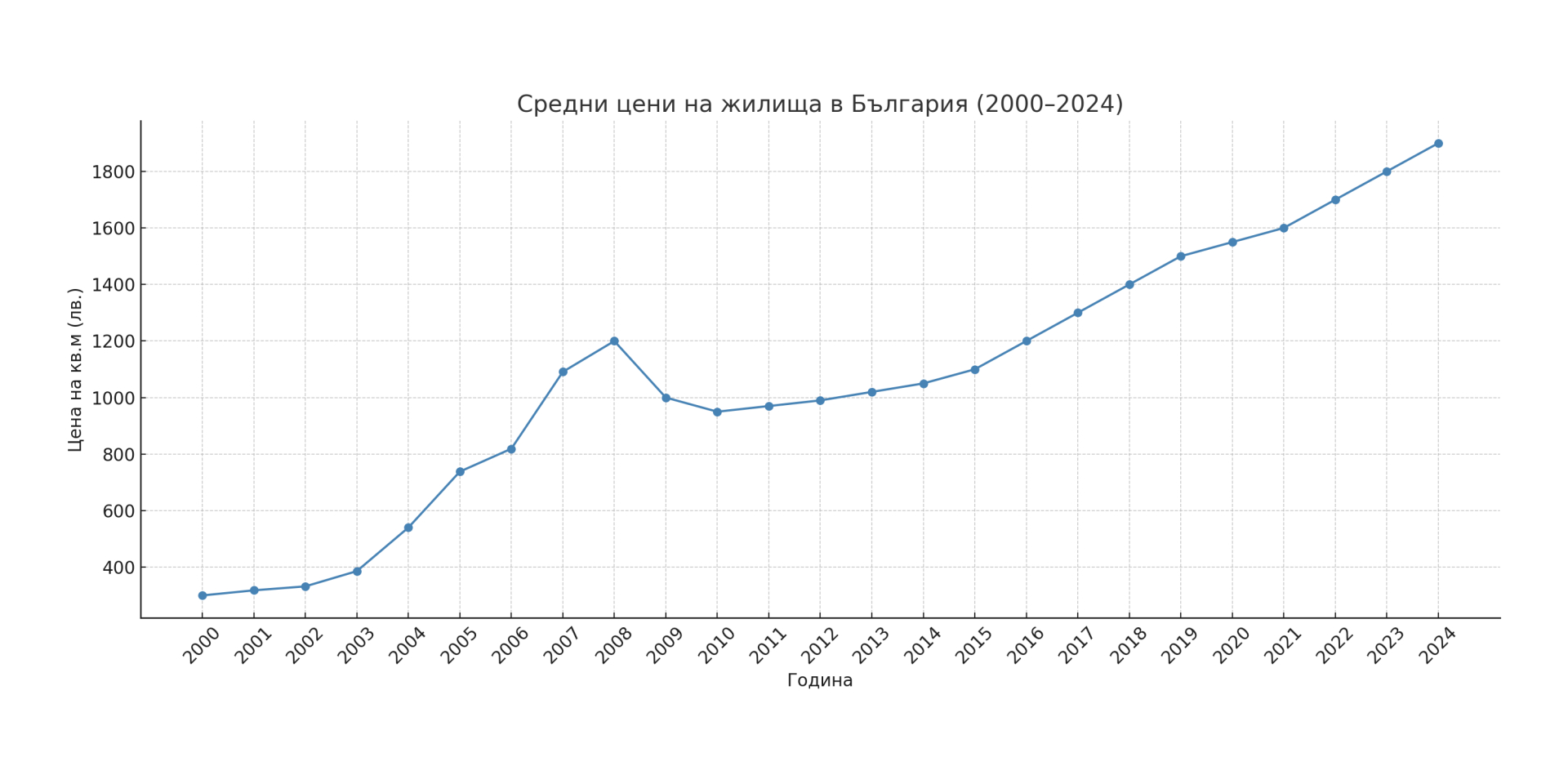

Rezultatul este o creștere fără precedent a prețurilor și a construcțiilor. Între 2003 și 2008, prețurile locuințelor au crescut în rate de două cifre în fiecare an. Valorile medii ale proprietăților din țară au crescut nominal de peste trei ori în perioada 2000-2008. În Sofia și în orașele mai mari, creșterea prețurilor este și mai abruptă, deoarece cererea este cea mai concentrată acolo. Activitatea în construcții atinge niveluri record – anual se construiesc mii de apartamente și case noi. Cu toate acestea, oferta se luptă să țină pasul cu cererea puternică. În mijlocul acestei perioade de boom, unii analiști avertizează asupra supraîncălzirii și a formării unei „bule” imobiliare. În 2007, Bulgaria devine membră a UE, ceea ce sporește și mai mult optimismul. Piața ipotecară a explodat și ea - băncile au acordat masiv împrumuturi cu cerințe minime, expansiunea creditului susținând creșterea prețurilor.

Începând cu anul 2008, s-a atins un vârf istoric: locuințele din Bulgaria nu au fost niciodată mai scumpe în istoria recentă, până în prezent. Însă evenimentele globale au inversat curând tendința. Criza financiară globală din 2008-2009 se transferă rapid și pe piața imobiliară din Bulgaria. Cumpărătorii străini se retrag, fluxul de credite se diminuează brusc, iar economia intră în recesiune. Boom-ul s-a încheiat dramatic – după 2008. Prețurile locuințelor din Bulgaria scad cu aproximativ 30-40% față de valorile lor maxime . A existat o perioadă de câteva trimestre în care tranzacțiile au fost practic înghețate - vânzătorii nu erau dispuși să scadă prețurile, iar cumpărătorii așteptau oferte mai bune. În cele din urmă, piața a găsit un nou echilibru la niveluri semnificativ mai scăzute. Declinul a fost generalizat: proprietățile turistice și de vacanță au fost cel mai afectate (unde prețurile au scăzut uneori la jumătate față de vârf), în timp ce în orașele mari corecția a fost mai moderată, dar totuși semnificativă. Până la sfârșitul anului 2010, prețurile medii ale locuințelor din țară au revenit aproximativ la nivelurile din 2005–2006, ștergând ani de creștere euforică. În termeni reali (ajustată la inflație), creșterea cumulată pentru deceniul 2000–2010 se dovedește a fi în jur de +69%, mult mai modestă decât cea nominală, dar totuși pozitivă – un indicator al faptului că, în ciuda prăbușirii, locuințele își păstrează o parte din valoarea dobândită.

După cel mai scăzut nivel din perioada 2010–2012, piața imobiliară din Bulgaria iese treptat din stagnare. Economia s-a stabilizat din nou – după 2014. Începe o nouă perioadă de creștere, deși mai moderată. Factorii macroeconomici joacă un rol esențial: ratele dobânzilor ating cele mai scăzute niveluri din istoria recentă, iar lichiditatea băncilor este ridicată. Ca membră a UE cu un consiliu monetar, Bulgaria este influențată indirect de politica Băncii Centrale Europene. În a doua jumătate a anilor 2010, ratele dobânzilor la creditele ipotecare din țara noastră au scăzut la 3-4%, iar ulterior chiar sub 3% – unele dintre cele mai scăzute din întreaga UE. Acest lucru a crescut semnificativ accesibilitatea creditelor ipotecare și a stimulat o nouă cerere.

Încă din anul 2014. De atunci, a început o creștere treptată a prețurilor proprietăților, care a prins avânt în fiecare an. Piața a intrat într-un al doilea ciclu ascendent . Inițial, creșterea prețurilor a fost uniformă (5–7% pe an), susținută de creșterea veniturilor reale și de îmbunătățirea ocupării forței de muncă. Prezența economiilor acumulate (depozitele gospodăriilor erau în creștere în sistemul bancar), combinată cu rentabilitatea scăzută a investițiilor alternative, a îndrumat mulți oameni înapoi către imobiliare ca activ sigur. De asemenea, a început să apară o lipsă de ofertă pentru anumite segmente: în anii de după criză, construcțiile au fost drastic reduse, ceea ce a dus la o ofertă limitată de locuințe noi pe piață. Deci, în jurul anilor 2016–2017. În orașele mari, tendința era deja clar vizibilă - proprietățile de calitate disponibile erau cumpărate rapid, iar prețurile acestora depășeau încetul cu încetul nivelurile de dinainte de criză.

Redresarea a fost deosebit de puternică la Sofia, unde concentrarea oportunităților economice atrage cumpărători din toată țara. Până în 2018, prețurile locuințelor din Capital au depășit vârful din 2008 și au continuat să crească. Situația a fost similară în Plovdiv, Varna și Burgas - deși nivelurile au rămas puțin mai scăzute decât în Sofia, ratele de creștere au fost de două cifre timp de mai mulți ani consecutivi. Media națională a prețurilor locuințelor în perioada 2014–2019 a crescut cu aproximativ 7–10% anual. Această a doua creștere a fost mai echilibrată și mai prelungită decât boom-ul din anii 2000. Elementul de euforie în masă și achiziții speculative din străinătate a lipsit – piața a fost impulsionată în principal de cererea internă și de mediul economic îmbunătățit (salarii mai mari, șomaj record în perioada 2018–2019).

Un factor important a fost și oferta limitată : în ciuda renașterii, numărul locuințelor nou construite a crescut mai lent decât nevoile. Antreprenorii de construcții au fost mai prudenți după experiența din 2008 și se confruntau, de asemenea, cu lipsă de forță de muncă și creștere a costurilor. Aceasta a dus la o situație în care cererea depășește oferta – o rețetă clasică pentru creșterea prețurilor. Așadar, până în 2019, piața imobiliară atinsese practic un nou vârf: tranzacțiile erau încheiate în mod activ, prețurile din orașele mari atingeau maxime istorice, dar creșterea părea să fie susținută în continuare de factori fundamentali, mai degrabă decât de speculații excesive.

Începutul anului 2020 a adus un șoc neașteptat sub forma pandemiei de COVID-19. Efectul inițial asupra pieței imobiliare a fost o scurtă blocare – în timpul carantinei, multe tranzacții au fost amânate, inspecțiile au fost oprite, iar incertitudinea i-a determinat pe unii vânzători să își reducă temporar ofertele. Cu toate acestea, așteptările privind o scădere a prețurilor nu au fost satisfăcute; Dimpotrivă, la fel ca în multe țări din întreaga lume, piața imobiliară din Bulgaria a demonstrat o rezistență surprinzătoare și chiar o accelerare după primele valuri ale pandemiei. Mai mulți factori au contribuit la acest lucru: ratele dobânzilor la credite extrem de scăzute (care au rămas scăzute în 2020–2021), economiile acumulate de o parte a populației și o schimbare a preferințelor către locuințe mai spațioase (multe persoane care lucrează de acasă au decis să caute apartamente sau case mai mari cu curte). Stimulentele guvernamentale și un moratoriu asupra plăților la credite au atenuat, de asemenea, lovitura asupra gospodăriilor.

Deja în a doua jumătate a anului 2020. Piața a devenit mai activă și prețurile au început să crească. În 2021 și 2022, această tendință s-a accelerat semnificativ – prețurile locuințelor au crescut anual în ritmuri de două cifre. Conform datelor Eurostat, Bulgaria s-a numărat printre liderii din UE în ceea ce privește creșterea prețurilor locuințelor în 2022, iar în al treilea trimestru al anului 2024 înregistrează chiar și cea mai mare creștere trimestrială a prețurilor din Uniune. Mai exact, până în al doilea trimestru al anului 2024. Prețurile locuințelor nou construite în țara noastră cresc cu 15,6% pe bază anuală - o creștere de la aproximativ 9% anual în urmă și una dintre cele mai mari creșteri observate în istoria recentă. Aceasta a adus prețurile la un alt maxim istoric. Proprietățile care se vindeau cu 50-60.000 de dolari în urmă cu un deceniu depășesc adesea 100.000 de euro. și mai mult, mai ales în Sofia.

Desigur, aceste rate au depășit semnificativ creșterea veniturilor, ceea ce a ridicat problema accesibilității locuințelor . Indicatori precum raporturile preț/venit și preț/chirie s-au înrăutățit – locuințele au devenit mai inaccesibile pentru cumpărătorul mediu decât erau în urmă cu câțiva ani. Unele gospodării și-au îndreptat atenția către achiziționarea de locuințe în locații mai îndepărtate sau au rămas pe piața închirierilor. Datele din industrie indică faptul că la sfârșitul anului 2024. Aproximativ 20% dintre potențialii cumpărători au renunțat sau au amânat o achiziție din cauza prețurilor excesiv de mari și a finanțării mai dificile. Începând cu a doua jumătate a anului 2022, a început o creștere treptată a ratelor dobânzilor ipotecare (după ce BCE a majorat ratele cheie ca răspuns la inflație). Deși creșterea a fost moderată, ea a răcit și mai mult cel mai fierbinte entuziasm. Piața a intrat într-o fază de calmare – prețurile cresc spre 2023–2024. a încetinit față de vârful atins în 2022, iar numărul de tranzacții a scăzut ușor.

Totuși, nu ar trebui să fim dramatici – încă nu există semne ale unui declin accentuat. Mai degrabă, piața imobiliară din Bulgaria se reechilibrează la începutul anului 2025 după creșterea rapidă: vânzătorii sunt din ce în ce mai dispuși să facă reduceri, iar cumpărătorii devin mai atenți în deciziile lor. Dintr-o perspectivă fundamentală, o parte din presiunea asupra cererii se menține: piața muncii este rezistentă, veniturile (deși afectate de inflație în 2022) încă cresc nominal, iar sectorul imobiliar continuă să fie văzut ca o protecție împotriva deprecierii monedei. Mai mult, oferta nu este nelimitată - în ciuda boom-ului construcțiilor din ultimii ani, oferta de locuințe de calitate în orașele mari este limitată, iar multe dintre clădirile nou construite sunt încă vândute „de la vânzare”. Toate acestea protejează prețurile de scăderi bruște.

Una dintre caracteristicile pieței imobiliare din Bulgaria este puternica sa segmentare regională . Tendințele și nivelurile prețurilor din Sofia și din câteva orașe mari diferă semnificativ de cele din orașele mai mici și zonele rurale. În perioada de 100 de ani luată în considerare, a avut loc o urbanizare intensivă: populația s-a mutat în masă din sate în orașe. Dacă la începutul secolului al XX-lea marea majoritate trăia în comunități rurale, până la sfârșitul secolului peste 2/3 din populație era urbană. Acest proces se reflectă în cererea de locuințe – orașele mari (în primul rând capitala Sofia) se confruntă constant cu o lipsă de locuințe, în timp ce în multe sate casele devin treptat goale.

În perioada socialistă, statul a încercat să distribuie industria și populația relativ uniform, construind complexe rezidențiale și în orașele mai mici. Totuși, după 1989, tendința de concentrare s-a accelerat: Sofia, Plovdiv, Varna, Burgas atrag cele mai multe investiții, locuri de muncă și, prin urmare, oameni. Prețurile în aceste centre cresc de nenumărate ori, în timp ce în unele părți din nord-vestul și centrul-nordul Bulgariei (regiuni cu populație care migrează în capitală sau în străinătate) proprietățile își pierd valoarea sau rămân ilichide.

Pentru a ilustra diferențele: în Sofia, prețurile medii sunt fără precedent – pentru perioada 2015–2025. Prețurile locuințelor din capitală s-au triplat (de la ~715 euro/mp la ~2200 euro/mp în medie). În alte orașe mari, creșterea este, de asemenea, semnificativă - în Varna, în aceeași perioadă, prețul a crescut de la ~700 la ~1.550 euro/mp, în Plovdiv - de la ~550 la ~1.390 euro/mp. Adică, în 10 ani valorile sunt mai mult decât duble în marile centre urbane. În schimb, în orașele mai mici (centre raionale cu o populație în scădere) și în special în sate, prețurile fie au crescut minim, fie chiar au scăzut pe fondul depopulării. De exemplu, în unele orașe mici din nord-vest, încă se pot găsi case pentru 10-15 mii. euro – o sumă pentru care nici măcar nu poți cumpăra un garaj în Sofia.

Decalajul dintre nivelurile prețurilor din centru și periferie s-a adâncit de-a lungul anilor. Aceasta este o consecință directă a tendințelor demografice și economice. Până în 2021, populația Bulgariei este sub 7 milioane (o scădere de aproape 2 milioane de oameni față de 1989), dar această scădere nu este distribuită uniform - Sofia își păstrează populația de aproximativ 1,3 milioane, în timp ce multe orașe mai mici pierd 20-30% dintre locuitori pe parcursul mai multor decenii. În sate, imaginea este și mai alarmantă: există zeci de sate aproape depopulate, presărate cu case goale. Conform recensământului din 2011, la nivel național existau aproximativ 1,2 milioane de locuințe nelocuite sau vacante , ceea ce reprezintă peste 31% din totalul locuințelor din țară. În zonele rurale, aproape 43% din fondul locativ este gol, în timp ce în orașe aproximativ 25% sunt vacante. Această situație paradoxală – multe locuințe goale alături de o lipsă în alte segmente – se explică prin distribuția geografică: locuințele goale sunt în mare parte acolo unde nu există locuri de muncă și oameni, iar lipsă este acolo unde oamenii se adună.

În Sofia, de exemplu, fondul locativ depășește chiar numărul de gospodării, dar piața rămâne scumpă din cauza concentrării veniturilor mari, a gospodăriilor mai mici (se caută mai multe locuințe din cauza împărțirii gospodăriilor mari în gospodării formate dintr-o singură persoană) și a cererii de investiții. În timp ce în regiunile deșertate, nici măcar abundența de case goale nu poate revigora prețurile, deoarece nu există cumpărători. Procesele de urbanizare au și un alt efect: avântul către orașele mari face ca locuințele să fie mai scumpe nu doar în acestea, ci și în zonele periferice din jurul lor. Un exemplu tipic este extinderea Sofiei în satele din jur - acolo prețurile terenurilor și caselor au crescut vertiginos, transformându-le practic în suburbii. „Punte fierbinți” locale au apărut și de-a lungul coastei Mării Negre - orașe precum Nessebar, Pomorie și Balcic au cunoscut o creștere bruscă a numărului de construcții de vacanță pentru străini, urmată de stagnare după 2009 și acum de o renaștere celebră cu un nou tip de cumpărător.

Piața imobiliară nu există în vid – este strâns legată de politicile guvernamentale, de sectorul bancar și de investițiile străine. În perioada analizată, rolul statului a suferit o inversare completă: de la regulator central al planificării în timpul socialismului, la arbitru și regulator al pieței în anii de tranziție și aderării la UE.

Politica statului în domeniul locuințelor: După 1989, statul se retrage în mare măsură din construcția directă de locuințe. Locuințele sociale (apartamente municipale pentru grupurile vulnerabile) reprezintă astăzi mai puțin de 3% din fondul total de locuințe – o moștenire a privatizării în masă a locuințelor municipale din anii 1990. Aceasta înseamnă că aproape toată oferta depinde de investițiile private și de mecanismele pieței. Intervențiile guvernamentale sunt în principal indirecte – prin intermediul legilor de amenajare a teritoriului, al reglementărilor în domeniul construcțiilor, al politicii fiscale etc. Trebuie menționat că povara fiscală asupra proprietăților din Bulgaria rămâne scăzută (impozitul pe proprietate reprezintă un procent mic din valoare), ceea ce a încurajat, din punct de vedere istoric, deținerea mai multor proprietăți și nevânzarea locuințelor goale . Acest lucru are ca rezultat un fenomen: oamenii dețin apartamente goale (moștenite sau cumpărate în scop investițional) deoarece costurile aferente sunt mici, iar speranța de apreciere este mare. Lipsa unor politici eficiente împotriva locuințelor neocupate, care sunt speculative, contribuie la dezechilibrele dintre cerere și ofertă.

Un alt domeniu de intervenție a statului este reglementarea sectorului bancar și a creditului. Băncile și creditele ipotecare sunt un factor cheie în creșterea prețurilor. Până la mijlocul anilor 2000, sistemul bancar, acum stabilizat și privatizat, își extindea agresiv creditarea ipotecară. După criza din 2008, reglementările s-au înăsprit – au fost introduse cerințe mai conservatoare pentru debitori și rezerve de capital mai mari pentru bănci. Banca Națională a Bulgariei monitorizează îndeaproape piața creditelor ipotecare și emite periodic recomandări (de exemplu, pentru a limita împrumuturile cu un raport împrumut-valoare ridicat). Totuși, concurența dintre bănci, în special în ultimii ani de rate negative ale dobânzilor în UE, a dus la rate record la creditele ipotecare în țara noastră, așa cum am menționat. Acest lucru, combinat cu creșterea veniturilor, a îmbunătățit indicatorul accesibilității locuințelor în perioada 2015–2019. – plata lunară pentru un credit ipotecar tipic reprezenta o parte mai mică din salariu decât înainte. Dar în 2022–2023. Tendința se inversează – creșterea ratelor dobânzilor, deși treptată, coroborată cu creșterile rapide ale prețurilor, înseamnă că accesibilitatea este din nou în scădere. Ca răspuns, unele bănci și instituții guvernamentale discută programe de facilitare a familiilor tinere (de exemplu, mecanisme de garantare pentru creditele ipotecare cu aporturi inițiale mici de capital), dar în acest stadiu aceasta nu este o practică răspândită.

Investițiile străine au avut, de asemenea, un impact semnificativ, în special în perioada de pregătire pentru UE și la scurt timp după aderarea din 2007. Cel mai direct impact a fost participarea persoanelor străine pe piață - de exemplu, cumpărători britanici care au achiziționat masiv case de țară și apartamente de vacanță în jurul anilor 2004–2008. Au existat și investiții corporative: investitorii străini au finanțat construcția unor complexe întregi (în special în stațiunile de pe litoral și montane), așteptându-se să le vândă cumpărătorilor europeni. Unele dintre aceste investiții au dispărut după criza globală – unele proiecte au rămas neterminate. În ultimii ani, străinii au fost din nou prezenți, dar cu o pondere mai mică, iar profilul lor este diferit (mai mulți cumpărători individuali din UE, familii din Rusia și Ucraina care caută o a doua casă și chiar un număr mic de nomazi digitali atrași de costul scăzut al vieții). Politicile UE privind libera circulație a capitalurilor și a persoanelor facilitează aceste fluxuri: după 2012 nu mai există nici măcar o restricție privind cumpărarea de terenuri de către străini în țara noastră, ceea ce a eliminat ultima barieră. Per ansamblu, investițiile străine au adus volatilitate – accelerând creșterea în perioadele bune, dar și intensificând scăderile în cele rele (un exemplu este regiunea Mării Negre, unde retragerea cumpărătorilor britanici după 2008 a dus la o prăbușire a prețurilor locale).

În cele din urmă, ar trebui să menționăm și inflația ca o problemă macroeconomică. Bulgaria a cunoscut diverse regimuri inflaționiste – de la deflaționiste ale anilor 1930, trecând prin inflația socialistă ascunsă (prețuri controlate, dar cu deficite), până la hiperinflația din anii 1990 și prețuri relativ stabile în cadrul unui consiliu monetar. Inflația erodează valoarea reală a banilor și, în mod tradițional, îi determină pe oameni să investească în active reale, cum ar fi imobiliarele. În anii 1990, teama de devalorizarea economiilor i-a împins pe mulți să cumpere dolari sau aur, dar și proprietăți imobiliare, ca o „rezervă” mai sigură. Mai târziu, la mijlocul anilor 2010, când inflația era scăzută (chiar negativă în unii ani), acest motiv a lipsit. În 2022, însă, inflația prețurilor la consum a crescut brusc (peste 14% în medie anual), iar acest lucru a jucat din nou un rol - mulți cetățeni au preferat să-și investească banii în locuințe pentru a le proteja de depreciere. Astfel, valul inflaționist, combinat cu creditul ieftin, a devenit unul dintre catalizatorii ultimei creșteri bruște a prețurilor. Înăsprirea ulterioară a politicii monetare (creșterea ratelor dobânzilor) vizează răcirea acestor piețe supraîncălzite.

Privind în perspectivă, se pune întrebarea: încotro se va îndrepta piața imobiliară din Bulgaria după tot ce a trăit în ultimii 100 de ani? Desigur, predicțiile precise sunt dificil de realizat, dar pot fi evidențiați câțiva factori și tendințe cheie:

Demografie și urbanizare: Populația Bulgariei continuă să scadă și să îmbătrânească. Acest lucru ar trebui, în principiu, să reducă cererea de locuințe la scară națională. Totuși, migrația internă și schimbările în structura gospodăriilor atenuează efectul - oamenii vor continua să se grupeze în centre active din punct de vedere economic. Așadar, va exista o ofertă excedentară în zonele depopulate (unde vor fi mai multe locuințe goale) și o lipsă în orașele atractive. Politica poate interveni prin stimulente pentru dezvoltarea orașelor de dimensiuni medii, dar aceasta este o sarcină pe termen lung. În anii următori, probabil vom continua să asistăm la o stratificare: un nivel ridicat și stabil al prețurilor în Sofia și în câteva orașe mari, prețuri moderate în orașele secundare și valori simbolice ale proprietăților la periferie.

Convergență economică și venituri: Dacă economia bulgară continuă să ajungă decalajul cu nivelurile medii europene, veniturile vor crește, permițând și prețurile locuințelor să crească pe termen lung (fără a se înrăutăți accesibilitatea). Este important ca raportul preț/venit să nu depășească limitele rezonabile. Este deja tensionat în acest moment - de exemplu, raportul dintre prețurile locuințelor din Sofia și salariul mediu anual este printre cele mai mari din Europa. Dacă veniturile nu ajung la nivelul prețurilor, piața va atinge un plafon natural – cumpărătorii pur și simplu nu își vor mai permite mai mult. Este posibil să asistăm la o încetinire a creșterii prețurilor pe măsură ce veniturile recuperează decalajul.

Politica ratelor dobânzilor și zona euro: Intrăm într-o eră a ratelor dobânzilor mai mari la nivel global, după un deceniu de creditare ieftină. Dacă ratele dobânzilor rămân mai mari, acest lucru va limita drastic inflația speculativă a prețurilor - accesul la credit devine mai scump, iar cererea, în consecință, mai moderată. Bulgaria își propune să adere la zona euro în următorii ani. Unii observatori sugerează că adoptarea monedei euro ar putea crește temporar prețurile proprietăților (așa cum au observat în alte țări, unde eliminarea riscului valutar și scăderea ratelor dobânzilor au dus la creșterea prețurilor proprietăților). În cazul nostru, însă, ratele dobânzilor sunt deja fixate la euro prin intermediul consiliului de administrație, așa că efectul ar putea fi mai puțin pronunțat. Este mai probabil ca o eventuală intrare în zona euro să aibă un efect psihologic - investitorii străini, fondurile sau cetățenii țărilor mai bogate ar considera proprietățile bulgare ca active mai sigure odată ce țara va intra în zona euro. Acest lucru ar putea crește cererea externă, în special pentru proprietățile de top, și ar putea susține prețurile în segmentul high-end.

Starea fondului locativ existent: Problema clădirilor îmbătrânite nu trebuie subestimată. O mare parte a locuințelor urbane din Bulgaria se află în panouri și cooperative vechi din cărămidă din anii '60, '70 și '80. Aceste clădiri se apropie de sfârșitul duratei lor de viață proiectate. În următorii 10-20 de ani, va fi esențial să se investească în consolidarea, reabilitarea sau înlocuirea acestora cu construcții noi. Acest lucru creează atât riscuri, cât și oportunități. Dacă nu se iau măsuri, calitatea fondului locativ se va deteriora, iar acest lucru poate duce la scăderea prețurilor proprietăților cele mai vechi și mai depreciate (cine va plăti un preț mare pentru un apartament într-un bloc de locuințe periculos sau nefuncțional?). Pe de altă parte, programele naționale de renovare (cum ar fi programul de eficiență energetică lansat în 2015) pot crește valoarea unităților vechi renovate și le pot prelungi durata de viață. De asemenea, nevoia de a înlocui clădirile îmbătrânite poate stimula un nou ciclu de construcție – de exemplu, demolarea vechilor case din panouri și construirea de clădiri moderne în locul acestora. Acest lucru ar activa piața și ar schimba aspectul unor cartiere întregi, dar necesită investiții serioase și o bună coordonare între proprietari, municipalități și firmele de construcții.

Mediul politic și de reglementare: În viitor, acțiunile statului vor conta în continuare. O posibilă direcție este introducerea unor măsuri mai stricte împotriva speculațiilor – de exemplu, impozite mai mari pe locuințele secundare și terțe sau stimulente pentru vânzarea/închirierea proprietăților goale. O altă opțiune este încurajarea sectorului de închirieri – Bulgaria este în prezent o țară a proprietarilor de locuințe (peste 80% dintre gospodării dețin propriile locuințe), dar acest lucru s-ar putea schimba treptat dacă prețurile rămân ridicate și oamenii caută flexibilitate. Dezvoltarea investitorilor instituționali în închirieri rezidențiale (cum ar fi cei din Europa de Vest - fonduri care dețin și închiriază mii de apartamente) ar putea aduce lichiditate și profesionalism pe piața închirierilor, deși o astfel de tendință este încă la început. Deciziile guvernamentale în domeniul dezvoltării regionale – proiecte de infrastructură, zone de creștere economică – vor avea, de asemenea, un impact: de exemplu, o nouă fabrică sau o universitate într-un oraș poate inversa fluxurile de migrație și poate revitaliza piața imobiliară locală.

În concluzie, piața imobiliară din Bulgaria va rămâne probabil ciclică, eterogenă și sensibilă la factorii externi și interni. Istoria ultimilor 100 de ani ne învață că perioadele de boom alternează inevitabil cu corecții, iar valoarea proprietăților imobiliare reflectă în linii mari starea economiei și a societății. De la un început agrar slab, trecând printr-o economie de comandă cu prețuri fixe, până la o piață globalizată – prețurile locuințelor din Bulgaria au parcurs un drum lung. Astăzi, acestea sunt măsurate în mii de euro pe metru pătrat în Sofia – o schimbare greu de imaginat pentru strămoșii noștri. Însă, în ciuda creșterii generale în termeni nominali, rămân provocări: atingerea unui echilibru în care locuințele să fie atât atractive pentru investiții, cât și accesibile pentru populație; oferta pentru a satisface cererea, acolo unde este necesar; iar fondul locativ trebuie să fie de înaltă calitate și sustenabil.

Pentru investitori și economiști, lecția învățată este că sectorul imobiliar din Bulgaria urmează logica ciclurilor și structurilor economice : factori fundamentali precum demografia, veniturile și ratele dobânzilor determină în cele din urmă direcția, deși pe termen scurt emoțiile și așteptările o pot devia. Perspectivele pieței imobiliare vor depinde de cât de bine reușește țara să rețină și să atragă oamenii, să le sporească bunăstarea și să își integreze piața cu fluxurile financiare globale fără a pierde controlul. Dacă aceste condiții sunt favorabile, istoria sugerează că, pe termen lung, prețurile locuințelor își vor continua tendința ascendentă – dar probabil într-un ritm mai moderat și sub rezerva unor corecții temporare. După un secol de schimbări dramatice, piața imobiliară din Bulgaria atinge o maturitate în care experiența trecută poate servi drept ghid pentru evoluțiile viitoare.

Înregistrează-te gratuit pentru a fi primul care află noutățile pe imi.bg

Registru