Тенденции процентных ставок за последние 5 лет:

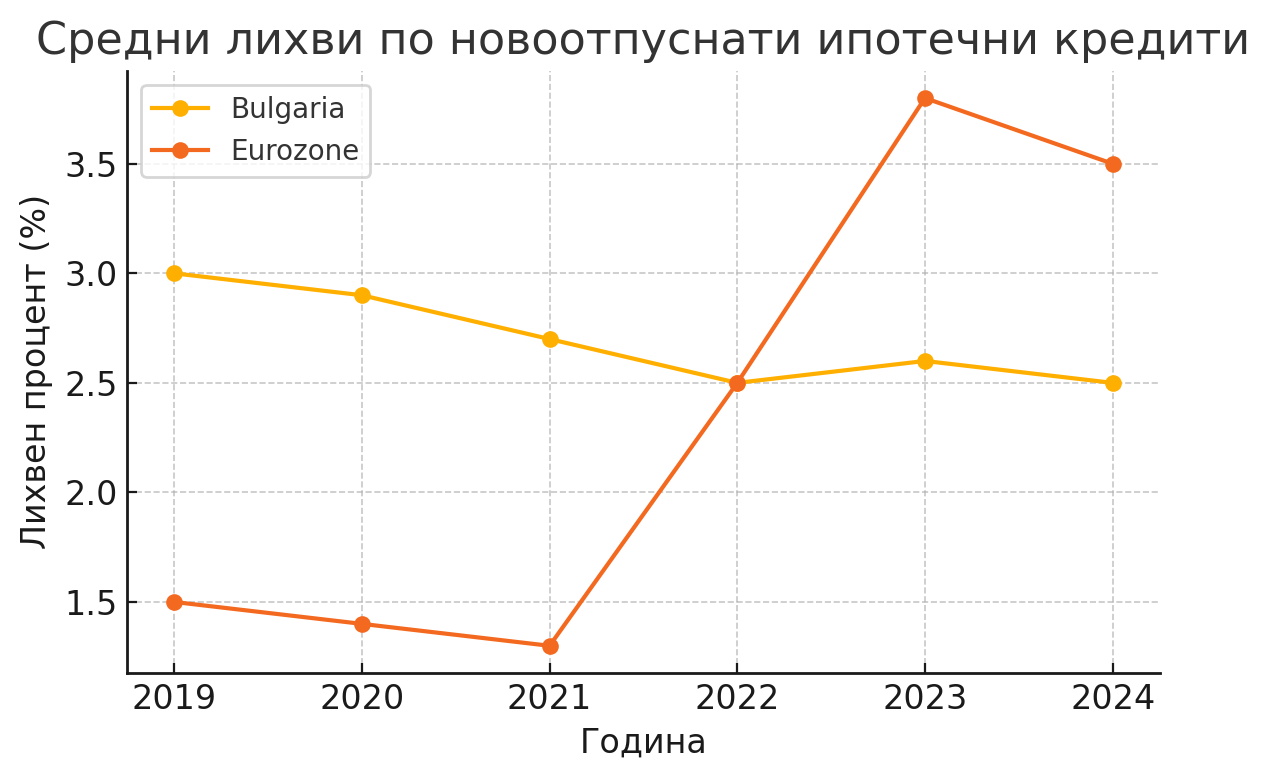

В период 2019–2024 годов процентные ставки по вновь выданным жилищным кредитам в Болгарии демонстрировали значительно более умеренную динамику по сравнению с еврозоной. В начале периода средние ставки по ипотечным кредитам в нашей стране составляли около 3% — например, в конце 2018 года средняя процентная ставка по новому жилищному кредиту в левах составляла 3,24%, а в 2019 году она снизилась примерно до 3,0%. В последующие годы тенденция нисходящая: в начале 2020 года средняя процентная ставка по жилищным кредитам в левах упала до 2,97%. Это снижение продолжилось и в 2021 году, при этом процентные ставки достигли исторически низких уровней. Фактически, 2022 год войдет в историю как год рекордно низких процентных ставок по ипотечным кредитам в Болгарии — летом 2022 года средняя процентная ставка по новым жилищным кредитам достигла минимума около 2,4% в год. Например, в сентябре 2022 года средняя эффективная годовая процентная ставка по жилищным кредитам в нашей стране снизилась до 2,46% — беспрецедентно низкого значения за всю новейшую кредитную историю.

С осени 2022 года наблюдается небольшой рост, но он минимален. В отличие от других стран, болгарские банки не проводили резкого повышения процентных ставок в 2023 году. По итогам 2023 года средняя процентная ставка по вновь выданным ипотечным кредитам составляла около 2,5–2,6%, что лишь немного выше рекордных минимумов. По данным Болгарского национального банка (БНБ), в сентябре 2023 года средняя процентная ставка по новым жилищным кредитам в левах составляла 2,61% по сравнению с 2,47% годом ранее (сентябрь 2022 года). Даже до конца 2024 года процентные ставки оставались близкими к этим низким значениям — в ноябре 2024 года средняя процентная ставка составила 2,51%, что даже ниже, чем в ноябре 2023 года (когда она составляла 2,58%). Это означает, что в разгар глобального цикла повышения процентных ставок болгарские ипотечные кредиты продолжают выдаваться по самым низким процентным ставкам в Европейском союзе (после Мальты). Для сравнения, даже если включить все сборы и комиссии, средняя годовая процентная ставка (ГПС) по жилищным кредитам в Болгарии в ноябре 2024 года составила 2,82%, или ниже 3% — уровень, который практически не изменился по сравнению с предыдущим годом.

Диаграмма: Средние процентные ставки по новым ипотечным кредитам в Болгарии и еврозоне (2019–2024). Болгарские процентные ставки (желтая линия) снижаются и держатся на уровне около 2,5%, в то время как средние процентные ставки в еврозоне (оранжевая линия) резко растут после 2021 года.

Факторы, влияющие на процентные ставки в Болгарии: Низкие процентные ставки по ипотечным кредитам в Болгарии в последние годы обусловлены несколькими ключевыми факторами. Во-первых, денежно-кредитная политика и финансовая система — в Болгарии действует валютный совет и фиксированный обменный курс лев/евро, что ограничивает прямые интервенции процентных ставок со стороны БНБ. Ключевая процентная ставка (KIR), объявленная БНБ, оставалась на уровне 0,00% в период 2018–2021 годов и начала расти только в конце 2022 года после повышения процентных ставок в еврозоне. Это означает, что внутренняя денежно-кредитная политика не оказала давления на процентные ставки по кредитам. Однако БНБ принял другие макропруденциальные меры для охлаждения кредитного бума — он постепенно увеличил контрциклический буфер капитала для банков и ввел более строгие требования к ипотечному кредитованию. С октября 2024 г. Регулятор потребовал от банков выдавать жилищные кредиты только при соблюдении определенных условий: максимальное соотношение кредита к стоимости залога 85%, ежемесячные платежи не должны превышать 50% от дохода клиента, а срок кредита должен составлять до 30 лет. Эти шаги направлены на ограничение рискованного кредитования без прямого увеличения стоимости кредитов.

Во-вторых, избыточная ликвидность банковской системы способствовала дешевому кредитованию. За последнее десятилетие вклады домохозяйств значительно выросли, в то время как нормы сбережений оставались близкими к нулю. По состоянию на август 2024 года средняя процентная ставка, выплачиваемая банками по заимствованным у компаний и частных лиц средствам, составляет всего 0,11% — практически бесплатно для банков. В результате банки имеют избыточную ликвидность и могут позволить себе агрессивно кредитовать по низким процентным ставкам, сохраняя при этом высокую маржу прибыли. Конкуренция за привлечение новых заемщиков дополнительно стимулирует банки удерживать процентные ставки по новым ипотечным кредитам на максимально низком уровне. Фактически статистика BNB учитывает только процентные ставки по вновь выданным кредитам, а именно для новых клиентов банки предлагают наиболее выгодные условия, в то время как по уже выданным кредитам в последнее время наблюдается медленный «ползучий» рост.

В-третьих, экономическая среда и инфляция в Болгарии также оказывают влияние. В годы до пандемии и во время COVID-19 процентные ставки постепенно снижались на фоне низкой инфляции и стабильного роста. Однако в 2022 году Болгария, как и весь остальной мир, столкнулась с резким скачком инфляции — потребительские цены в нашей стране выросли более чем на 15% за год. Традиционно высокая инфляция должна приводить и к повышению процентных ставок, но в данном случае банки предпочли поглотить часть инфляционного удара, удерживая ставки по кредитам на низком уровне. Это можно объяснить их желанием увеличить свою долю рынка в сегменте ипотечного кредитования, а также ожиданиями того, что инфляция будет носить временный характер. Действительно, в 2023 году инфляция в Болгарии начала снижаться (годовая инфляция по состоянию на декабрь 2024 года составляет всего 2,2%), что, вероятно, облегчает поддержание низких процентных ставок. Более того, рынок труда оставался чрезвычайно сильным — безработица находится на исторически низком уровне, а заработные платы растут двузначными темпами. Стабильный доход и высокий уровень занятости дают банкам уверенность в платежеспособности клиентов и позволяют более спокойно выдавать кредиты по низким процентным ставкам без существенного увеличения кредитного риска.

В-четвертых, стремительный спрос на недвижимость и рост ее цен в последние годы создали предпосылки для ускоренного роста жилищного кредитования. Многие домохозяйства поспешили купить жилье, воспользовавшись низкими ежемесячными ипотечными платежами и опасениями, что высокая инфляция «съест» их сбережения, если они не вложат их в недвижимость. Это породило настоящий кредитный бум — банки выдают рекордные объемы жилищных кредитов. Только за период с января по ноябрь 2024 года было выдано новых ипотечных кредитов на сумму 7,2 млрд левов (без учета рефинансирования) — рост на 44% по сравнению с аналогичным периодом 2023 года. В годовом исчислении темпы роста ипотечного портфеля стабильно двузначны — например, в ноябре 2023 года было выдано на 22,5% больше новых жилищных кредитов, чем в ноябре 2022 года. Этот кредитный бум еще больше мотивировал банки не повышать процентные ставки, чтобы не потерять динамику на рынке. Эксперты предупреждают, что слишком легкий доступ к дешевым кредитам взвинчивает цены на недвижимость и потенциально приводит к дисбалансам. BNB официально выразил обеспокоенность накоплением среднесрочных рисков — домохозяйства увеличивают свою задолженность и могут столкнуться с трудностями, если взносы значительно возрастут в будущем. Однако на данный момент банковский сектор хорошо капитализирован и прибыльный, что позволяет ему брать на себя больший кредитный риск.

Прогнозы на период 2025–2026 гг. в Болгарии: Перспективы постепенного и умеренного повышения процентных ставок по ипотеке, но не резких скачков. В начале 2025 года нет никаких признаков того, что болгарские банки повысят ставки — конкуренция за клиентов остается сильной, и они продолжают предлагать кредиты на выгодных условиях. Аналитики ожидают, что возможные повышения произойдут позднее в этом году и будут небольшими шагами. Например, прогноз менеджера банка указывает на то, что в 2024 году возможны два повышения процентных ставок — примерно на 0,15–0,20 процентных пункта в начале года и еще на ~0,20 процентных пункта в июле. Это говорит о том, что даже к концу 2025 года средняя процентная ставка может остаться около или немного выше 3% — все еще низкий уровень в историческом плане.

Важным фактором для будущих процентных ставок станет принятие евро. Если Болгария будет продвигаться к членству в еврозоне (возможно, в 2025–2026 годах), банки могут заранее скорректировать стоимость кредитов. Причина в том, что с вступлением в еврозону условия постепенно выровняются с другими странами, включая процентные ставки, которые вырастут до среднеевропейских уровней. Эксперты отмечают, что перспектива евро является одним из факторов, которые побудят банки повышать процентные ставки, хотя и постепенно. Кроме того, если БНБ решит еще больше ужесточить кредитную экспансию (например, снизить потолок долга/дохода с 50% до 45% или увеличить резервы), это может косвенно сделать ипотечные кредиты более дорогими.

В целом прогнозируется умеренный рост: вероятно, в 2025 году ставки по ипотеке вырастут на несколько десятых процента, но останутся ниже, чем в еврозоне. Есть даже сценарии, при которых банки сохранят текущие уровни до введения евро, особенно если инфляция снизится до целевого показателя в 2%, а Европейский центральный банк (ЕЦБ) начнет снижать ключевые процентные ставки. Некоторые аналитики полагают, что более ощутимый рост процентных ставок возможен только во второй половине 2026 года, и то, если того потребует экономическая ситуация. В любом случае уровни останутся конкурентоспособными и относительно низкими для нашего рынка, поскольку банки продолжат бороться за клиентов и сбалансируют прибыльность для акционеров и доступность для заемщиков.

Процентные ставки в Европейском Союзе: политика, кризисы и сравнения

Политика ЕЦБ и инфляционное давление: в последние годы картина процентных ставок в Европейском союзе (и особенно в еврозоне) определялась резким изменением политики Европейского центрального банка. В период 2019–2021 годов ЕЦБ поддерживал рекордно низкие ключевые процентные ставки, даже отрицательные по депозитам, пытаясь стимулировать кредитование и экономику. Это также привело к исторически низким ставкам по ипотеке в большинстве стран — к концу 2021 года средняя процентная ставка по новым жилищным кредитам в еврозоне составила всего 1,32%. Все изменилось в 2022 году, когда резкий рост инфляции (спровоцированный энергетическим кризисом, восстановлением после пандемии и войной на Украине) заставил ЕЦБ ужесточить денежно-кредитную политику. С весны 2022 года центральный банк начал самый быстрый цикл повышения ставок в своей истории — ключевые процентные ставки были повышены с 0% до 4% всего за полтора года. Это изменение напрямую отразилось на кредитном рынке: средние ставки по ипотечным кредитам в еврозоне подскочили с примерно 1,3% в конце 2021 года до почти 4% во второй половине 2023 года. В частности, средняя процентная ставка по новым жилищным кредитам в еврозоне выросла до 3,88% по состоянию на август 2023 года по сравнению с 2,20% годом ранее (август 2022 года). Этот трехкратный скачок за короткий период времени установил рекорд и превзошел темпы роста, наблюдавшиеся даже до Великого финансового кризиса.

Резкий рост процентных ставок оказал сдерживающее воздействие на рынки жилья во многих странах. С одной стороны, ежемесячные платежи по новым кредитам значительно выросли, что сделало жилье менее доступным для покупателей. С другой стороны, банки ужесточили стандарты кредитования — поскольку они ожидают, что более высокие процентные ставки затруднят обслуживание кредитов, финансовые учреждения стали более осторожными. В результате объем новых ипотечных кредитов упал, а в нескольких странах ЕС чистый поток жилищных кредитов даже стал отрицательным в 2023 году (погашения превышают новые кредиты). Особенно сильна эта тенденция в странах, где преобладают плавающие ставки по ипотеке, а домохозяйства имеют большую задолженность, например, в Швеции, где из-за сильно меняющихся процентных ставок годовые расходы домохозяйств на выплату процентов подскочили с 1,5% до 6,8% от их дохода в 2022 году. В целом эффект подорожания кредитов в ЕС проявляется в замедлении рынков недвижимости: во многих странах цены на жилье перестали расти или начали падать после 2022 года, особенно там, где ранее наблюдался «перегрев» (Германия, Нидерланды, Чехия и т. д.).

Энергетический кризис, геополитическая нестабильность и их влияние: Энергетический кризис 2021–2022 годов, спровоцированный резким ростом цен на газ и нефть, сыграл решающую роль в ускорении инфляции в Европе. Рост цен на электроэнергию и топливо передался по всей экономике, увеличив расходы для домохозяйств и предприятий. Годовая инфляция в еврозоне достигла пика более 10% в октябре 2022 года — самого высокого уровня за всю историю евро. Этот ценовой шок заставил ЕЦБ отреагировать ужесточением денежно-кредитной политики, что, как мы уже указывали, привело к росту процентных ставок. Свой вклад внесла и геополитическая нестабильность: война на Украине нарушила поставки энергоносителей в Европу, усилила неопределенность и обострила инфляционные ожидания. Инвесторы стали требовать более высокую доходность облигаций, что также повлияло на базовые процентные ставки в экономике. Банковский сектор рассчитывает большую маржу риска в процентных ставках по кредитам, учитывая возросшую геополитическую и экономическую неопределенность.

Кроме того, центральные банки за пределами еврозоны предприняли еще более радикальные действия. В таких странах, как Польша, Чешская Республика, Венгрия и Румыния, которые пострадали от двузначной инфляции, ключевые процентные ставки были повышены до очень высокого уровня (например, польский центральный банк повысил свою процентную ставку до 6,75%, а венгерский центральный банк — до более чем 13% в 2022 году). Это также повлияло на ставки по ипотеке там, и в некоторых случаях рост был даже более резким, чем в еврозоне. Например, в конце 2023 года средние ставки по ипотеке достигли около 7–8% в Польше, 6,5% в Венгрии, в то время как в таких странах, как Германия, Франция и Италия, они оставались в диапазоне 3–4%. Это подчеркивает влияние национальной политики и премий за риск — там, где инфляция была выше, а обменный курс слабее, ипотечные кредиты становились дороже.

Сравнение по странам ЕС: Картина процентных ставок по ипотеке в Европе в начале 2025 года показывает существенные различия (таблица 1). В таблице показаны средние процентные ставки по новым жилищным кредитам в нескольких выбранных странах ЕС:

Страна Средняя процентная ставка по ипотеке

(начало 2025 г.)

| Нет. | Страна | Процент | Примечание |

|---|---|---|---|

| 1 | Мальта | 1,7% | самый низкий в ЕС |

| 2 | Болгария | 2.8% | второй низший |

| 3 | Испания | 2,9% | |

| 4 | Франция | 3.1% | |

| 5 | Италия | 3.1% | |

| 6 | Германия | 3,5% | |

| 7 | Венгрия | 6.6% | |

| 8 | Польша | 7,8% |

Таблица 1: Сравнительные процентные ставки по жилищным кредитам в отдельных странах ЕС (проценты годовых).**

*Источник: данные центральных банков, обобщенные в GlobalPropertyGuide.

Очевидно, что в странах еврозоны, таких как Мальта, Франция, Италия, Испания, Германия, средние процентные ставки составляют от ~3% до 3,5%. Это в значительной степени отражает единую денежно-кредитную политику ЕЦБ — все они испытали схожий процентный скачок с примерно 1% до 3–4% за последние два года. В то же время Болгария продолжает выделяться более низкими процентными ставками (~2,8%), несмотря на то, что не является членом еврозоны — эффект наших специфических внутренних условий, обсуждавшихся выше. Мальта представляет собой особый случай с самыми дешевыми ипотечными кредитами (~1,7%), что обусловлено сочетанием таких факторов, как высокая доля фиксированных ставок, государственные субсидии и более медленная передача решений ЕЦБ на местный рынок. На другой стороне спектра находятся некоторые страны Восточной Европы за пределами еврозоны — Польша и Венгрия — где борьба с инфляцией привела к гораздо более высоким процентным ставкам (6–8%). Их ипотечные рынки буквально «замерли»: в Польше, например, новое ипотечное кредитование рухнуло после того, как процентные ставки подскочили выше 7%, и многие домохозяйства столкнулись с трудностями с выплатой старых кредитов.

Будущие ожидания (ЕС, 2025–2026): В начале 2025 года главный вопрос заключается в том, достигли ли процентные ставки в Европе пика. Большинство анализов предполагают, что пик близок или уже пройден. Инфляция в еврозоне постепенно замедляется (прогнозы ЕЦБ в среднем составляют 2,0% в 2025 году и 1,6% в 2026 году), что позволит ЕЦБ прекратить повышение процентных ставок и даже рассмотреть возможность их снижения. Ожидания рынка заключаются в том, что ключевые процентные ставки стабилизируются во второй половине 2024 года, а постепенное снижение может начаться в 2025 году — прогнозируется, что депозитная ставка ЕЦБ может вернуться к 2–3% к концу 2025 года (с 4% в настоящее время). Если эти прогнозы сбудутся, ипотечные ставки в еврозоне также будут постепенно снижаться. На это уже есть небольшие признаки: например, в Ирландии средняя процентная ставка по новым ипотечным договорам на конец марта 2025 года составила 3,77%, что немного ниже, чем в предыдущие месяцы. Подобную тенденцию — плавной стабилизации и минимального спада — можно будет наблюдать и в других странах с высоким скачком в 2022–2023 годах.

Однако следует отметить, что эффект временного лага может удерживать ставки по кредитам на высоком уровне даже после того, как ЕЦБ изменит курс. Многие из уже выданных кредитов имеют фиксированную процентную ставку в течение первых 5–10 лет, поэтому средние уровни новых сделок, скорее всего, будут отражать уже реализованные повышения. Другими словами, даже если ЕЦБ начнет снижать ключевые ставки в 2025 году, ставки по ипотеке будут снижаться медленно — банки будут ждать подтверждения того, что инфляция находится под контролем, и оценивать риски. Сценарий снижения может ускориться, если европейская экономика впадет в более глубокое замедление или рецессию — тогда центральный банк будет агрессивно снижать ставки, а кредиторы последуют его примеру. Но на данный момент базовый сценарий предполагает плавную стабилизацию: процентные ставки останутся на уровнях, достигнутых в 2024 году, и, возможно, снизятся на 0,5–1 процентный пункт. к концу 2026 года. Это приведет к тому, что средняя процентная ставка по жилищным кредитам в еврозоне через два года составит около 3% — все еще выше крайне низких уровней 2020 года, но намного ниже пикового значения почти в 4% в 2023 году.

Неопределенности и риски для перспектив: Несмотря на относительно оптимистичный прогноз (что худшее позади), сохраняется значительная неопределенность. Новый геополитический шок — например, эскалация войны или других международных конфликтов — может снова встряхнуть энергетические рынки и оживить инфляцию, заставив ЕЦБ удерживать процентные ставки на высоком уровне дольше. Кроме того, если инфляция окажется более устойчивой (например, базовая инфляция без учета энергоносителей останется выше целевого показателя), центральные банкиры могут отложить или отменить запланированные сокращения. Отдельно будут сохраняться различия между странами — южные страны с традиционно более низкими процентными ставками (например, Мальта, Португалия), вероятно, сохранят свое преимущество, в то время как страны с хронически высокой инфляцией (например, Венгрия, Польша) могут не иметь возможности быстро снизить свои ставки по кредитам.

Европейская политика процентных ставок вступает в новую фазу нормализации после потрясений 2022–2023 годов. Для профессионалов в сфере недвижимости это означает планирование среды умеренно более высоких процентных ставок, без дальнейшей опоры на почти нулевые ставки последнего десятилетия. Однако по историческим меркам ожидаемые уровни ~3% для еврозоны и ~3% для Болгарии все еще будут благоприятными и управляемыми. Для стражей рынка — центральных банков — будет крайне важно успешно обуздать инфляцию, не вызывая новых потрясений, чтобы горизонт процентных ставок оставался предсказуемым и устойчивым.

Зарегистрируйтесь бесплатно, чтобы первыми узнавать новости на imi.bg

Регистрация