Индекс цен на жилье в Болгарии (2010 = 100). За бумом 2000-х годов последовал спад после 2008 года, а за последнее десятилетие цены снова выросли до рекордных уровней.

На протяжении столетия рынок жилья в Болгарии претерпевал драматические потрясения — от скромного рынка в начале XX века, через десятилетия государственного регулирования и дефицита, до современных циклов резкого подъема, спада и новых пиков. Цены на жилье в Болгарии во многом зависят от исторических событий и экономических режимов. Изучение этого периода дает ценную перспективу для профессиональной аудитории: инвесторы и экономисты могут проследить, как войны, политические изменения, инфляция, урбанизация и глобальные процессы формировали спрос, предложение и доступность жилья.

В начале XX века Болгария была преимущественно аграрной страной с небольшой численностью городского населения и неразвитым рынком жилья. Большинство людей живут в скромных жилищных условиях, и владение современным домом встречается редко. До Второй мировой войны около 80% болгар жили в простых двухкомнатных домах из самана (необожженного кирпича) в сельской местности. Города по-прежнему небольшие, а жилье там ограничено и доступно в основном для состоятельных людей. Основная часть населения проживает в перенаселенных сельских домах с одной или двумя комнатами, часто в многоквартирных домах. В этих условиях понятие «рыночной цены» жилья является относительным — недвижимость редко переходит из рук в руки и чаще всего передается по наследству или строится семьями самостоятельно.

Экономические потрясения между двумя мировыми войнами еще больше ограничили развитие рынка недвижимости. Великая депрессия 1930-х годов затронула и Болгарию — доходы упали, что ограничило возможности инвестирования в жилье. Государство предпринимает попытки улучшить жилищные условия рабочих в городах путем строительства т. н. «рабочее жилье», но масштабы его незначительны по сравнению с потребностями. В конце 1930-х годов жилищная инфраструктура оставалась отсталой: в большинстве сельских домов отсутствовали элементарные удобства (более половины не имели колодца или туалета в помещении). В этот период стоимость недвижимости растет медленно и в основном отражает стоимость земли и надворных построек, а не самого дома.

Вторая мировая война (1939–1945) принесла новые разрушения. Хотя Болгария не была полем боя в полном смысле этого слова, бомбардировки 1943–1944 годов нанесли ущерб таким городам, как София. После войны страна столкнулась с нехваткой жилья и необходимостью реконструкции. Именно в этот момент политическая система кардинально изменилась — был установлен просоветский режим, который преобразовал не только экономику, но и жилищный сектор.

После 1945 года болгарское государство берет на себя централизованную роль в экономике и жилищном планировании. Частная инициатива в строительстве практически заменена плановой застройкой. Уже в конце 1940-х и начале 1950-х годов многие частные владения (особенно таунхаусы и здания) были национализированы. Законодательство ограничивает право частной собственности на жилье — семье разрешено владеть только одним основным жилым домом и одной виллой (домом для отдыха). Государство устанавливает фиксированные цены на недвижимость и арендную плату, которые значительно ниже рыночных уровней. Купля-продажа строго регламентируется: граждане могут купить жилье только при наличии специального разрешения и зачастую вынуждены годами ждать в очереди.

По мере ускорения урбанизации, особенно в 1960-х годах с началом индустриализации, правительство начало масштабное жилищное строительство для размещения растущего городского населения. Появляются огромные кварталы панельных домов (массовых железобетонных изделий заводского изготовления), а также зданий типа ЭПК (крупнопанельная опалубка). К 1989 году более 60% населения страны уже проживало в этих государственных жилых комплексах. Государственные предприятия и учреждения выделяют квартиры своим работникам в соответствии со строго определенными критериями, такими как семейное положение и стаж работы. Цена на новостройки субсидируется государством и фиксирована - трехкомнатная панельная квартира конца 1980-х годов официально стоила около 20 000 левов, двухкомнатная - ~14 000 левов, однокомнатная - около 9 000 левов. Эти цены вполне доступны по сравнению с зарплатами того времени (например, средняя зарплата составляла около 200 левов), но на практике мало кто может сразу приобрести жилье. Обычно приходится ждать в очереди или рассчитывать на государственный жилищный кредит с низким процентом от DSK (государственного сберегательного банка).

Альтернативный неофициальный рынок все еще существует: если кто-то хочет приобрести дом без ожидания, ему приходится платить значительно более высокую «черную» цену. По неофициальным данным, в середине 1980-х годов трехкомнатная квартира в центре Софии нелегально продавалась за 40–50 тысяч. лева – более чем вдвое превышающий его государственную стоимость. Эти суммы эквивалентны десяткам средних годовых зарплат и отражают колоссальное несоответствие между спросом и предложением. Рынок аренды жилья также контролируется — арендная плата в конце 1980-х годов была символической (например, около 90 левов в месяц за комнату и 280 левов за целую трехкомнатную квартиру), но свободных квартир, кроме выделенных государством, практически нет.

Государственное регулирование в период социализма добилось значительного роста жилищного фонда, особенно в городах, однако, несмотря на это, дефицит не был преодолен. Многие молодые семьи живут с родителями или в небольших квартирах-студиях, ожидая лучшего жилья. Жилье недооценено в экономическом смысле, поскольку фиксированные цены не отражают реальную полезность и спрос. В конце 1980-х годов накопился скрытый потенциал для скачка цен: недвижимость на самом деле стоила дороже официальных цен, а плотность населения в жилом фонде была высокой. Все это создает предпосылки для существенных изменений при возвращении рыночных механизмов.

С политическими изменениями конца 1989 года жилищный сектор вступает в период хаотичных преобразований. Централизованное распределение ликвидируется, а собственность либерализуется. Государство быстро передало большую часть жилого фонда в руки граждан: арендаторам было предоставлено право выкупа государственных квартир, в которых они проживали, часто по символическим ценам. Таким образом, в начале 1990-х годов Болгария приблизилась к одному из самых высоких показателей доли частного жилья в Европе. В то же время идет реституция — имущество, отобранное прежним режимом (участки, дома), возвращается бывшим владельцам или их наследникам. Это приводит к единовременному увеличению предложения на рынке: многие возвращенные городские объекты недвижимости выставляются на продажу, поскольку их новые владельцы зачастую не имеют возможности или желания ими управлять.

Однако первые годы рыночной экономики были отмечены экономическим кризисом, высокой инфляцией и неопределенностью, что подавляло как строительство, так и транзакции. В начале 1990-х годов цены на квартиры в твердой валюте были крайне низкими — по воспоминаниям брокеров, сделки заключались по ценам около 2–3 евро/кв. м за жилье в сельской местности, и даже в Софии панельные дома предлагались в 1990 году по цене около 100 долл./кв. м (в долларовом эквиваленте). Эти значения отражают сочетание снижения спроса (население беднеет, безработица растет) и недавнего увеличения предложения (приватизированная и возвращенная недвижимость). В середине десятилетия нестабильность достигла пика — в 1996–1997 годах. Страна переживает гиперинфляцию, при которой цены на все товары, включая недвижимость, резко растут в номинальном выражении, а лев резко обесценивается. Процентные ставки затем превышают 1000% годовых, что практически прекращает выдачу банковских кредитов на покупку жилья. Немногочисленные сделки совершаются за наличные (часто в долларах США) и по существенно сниженным реальным ценам — для владельцев стабильной валюты эти месяцы стали возможностью приобрести недвижимость за небольшие суммы.

После введения валютного управления в 1997 году и стабилизации лева экономическая ситуация постепенно улучшается. Макроэкономические реформы позволили снизить инфляцию до однозначных цифр, доверие было восстановлено, и в конце 1990-х годов началось медленное восстановление рынка жилья. Массовая приватизация заканчивается, гиперинфляция находится под контролем, а политическая ориентация страны на Запад (кандидат в НАТО и ЕС) делает Болгарию более привлекательной для инвестиций. Однако рынок все еще находится в зачаточном состоянии: доходы населения низкие, ипотечное кредитование пока находится в зачаточном состоянии, а строительные компании работают с ограниченными средствами. Цены в конце десятилетия оставались намного ниже уровня социалистической эпохи, если перевести их в мировую валюту. Однако основы нового, рыночно-ориентированного жилищного сектора уже заложены.

Начало XXI века знаменует собой первый крупный подъем на болгарском рынке жилья в рыночных условиях. Стабильный экономический рост (более 4% в год в период 2001–2005 гг.) увеличил доходы домохозяйств и уверенность. Уровень инфляции относительно низок, валютный совет гарантирует предсказуемый обменный курс, а банковский сектор, в настоящее время в значительной степени принадлежащий иностранным банкам, начинает активно выдавать ипотечные кредиты. Процентные ставки, хотя и высокие по сегодняшним меркам, значительно снижаются по сравнению с 1990-ми годами, и впервые средний класс получает доступ к жилищным кредитам. Формируется отложенный спрос: многие семьи, отложившие покупки в 1990-х годах, теперь начинают действовать.

Параллельно Болгария появляется в поле зрения международных инвесторов в недвижимость. Примерно в 2003–2004 годах иностранные покупатели — сначала из Великобритании и Ирландии, а затем из России и других стран — начали приобретать недвижимость в Болгарии. Низкие цены по сравнению с Западной Европой и ожидаемое вступление в ЕС делают болгарские апартаменты для отдыха на побережье Черного моря и на горнолыжных курортах чрезвычайно привлекательными. Кроме того, после 2007 года граждане ЕС также смогут свободно покупать землю в Болгарии, что устранит последние препятствия для иностранных инвестиций в жилищное строительство. Иностранный интерес подливает масла в огонь и без того накаляющегося рынка.

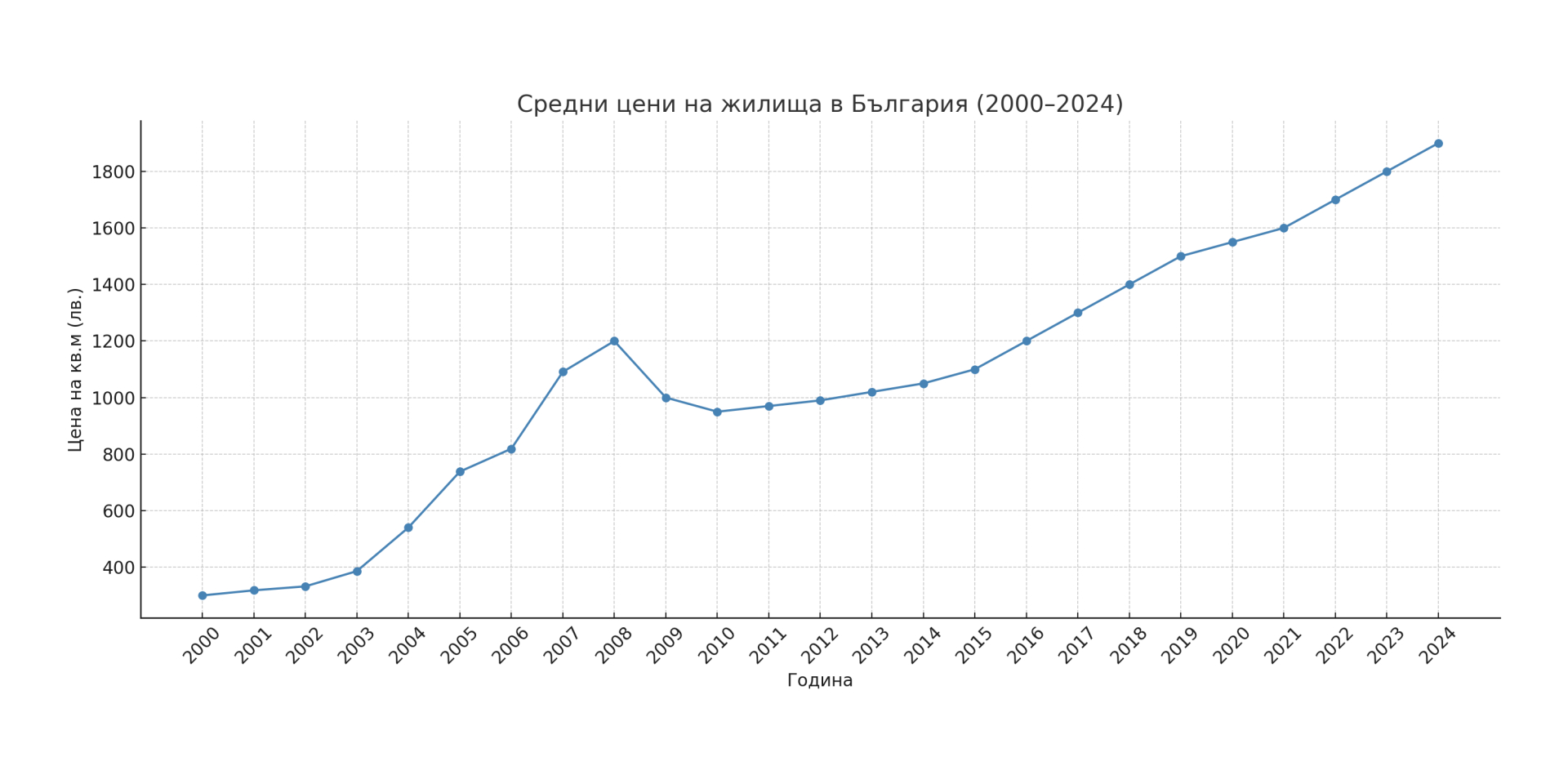

Результатом стал беспрецедентный строительный и ценовой бум. В период с 2003 по 2008 год цены на жилье росли двузначными темпами каждый год. Средняя стоимость недвижимости в стране за период 2000–2008 гг. номинально выросла более чем в три раза. В Софии и крупных городах рост цен еще более резкий, поскольку именно там сосредоточен наибольший спрос. Строительная активность достигает рекордных показателей — ежегодно возводятся тысячи новых квартир и домов. Однако предложение с трудом поспевает за высоким спросом. В разгар этого бума некоторые аналитики предупреждают о перегреве рынка и образовании «пузыря» на рынке недвижимости. В 2007 году Болгария становится членом ЕС, что еще больше усиливает оптимизм. Рынок ипотечного кредитования также резко вырос — банки массово выдавали кредиты с минимальными требованиями, а расширение кредитования способствовало росту цен.

По состоянию на 2008 год был достигнут исторический пик: жилье в Болгарии не было таким дорогим, как сейчас, за всю новейшую историю. Однако мировые события вскоре изменили тенденцию. Мировой финансовый кризис 2008–2009 годов быстро переносится на болгарский рынок недвижимости. Иностранные покупатели уходят, кредитный поток резко иссякает, и экономика впадает в рецессию. Бум резко закончился – после 2008 года. Цены на жилье в Болгарии падают примерно на 30–40% по сравнению с пиковыми значениями . На протяжении нескольких кварталов сделки фактически были заморожены — продавцы не хотели снижать цены, а покупатели ждали более выгодных предложений. В конце концов рынок нашел новое равновесие на значительно более низких уровнях. Спад был повсеместным: сильнее всего пострадали курорты и дома отдыха (где цены иногда падали вдвое по сравнению с пиковыми значениями), в то время как в крупных городах коррекция была более умеренной, но все же значительной. К концу 2010 года средние цены на жилье в стране вернулись примерно к уровню 2005–2006 годов, сведя на нет годы эйфорического роста. В реальном выражении (с поправкой на инфляцию) накопленный рост за десятилетие 2000–2010 гг. оказался около +69%, что гораздо скромнее номинального, но все равно положительно — показатель того, что, несмотря на крах, дома сохраняют часть своей приобретенной стоимости.

После спада в период 2010–2012 гг. рынок недвижимости Болгарии постепенно выходит из стагнации. Экономика снова стабилизировалась – после 2014 года. Начинается новый период роста, хотя и более умеренного. Макроэкономические факторы играют ключевую роль: процентные ставки достигают самых низких значений за всю историю, а банковская ликвидность высока. Будучи членом ЕС с валютным советом, Болгария косвенно подвержена влиянию политики Европейского центрального банка. Во второй половине 2010-х годов процентные ставки по ипотеке в нашей стране упали до 3–4%, а впоследствии даже ниже 3% — одни из самых низких показателей во всем ЕС. Это значительно повысило доступность жилищных кредитов и стимулировало новый спрос.

Примерно с 2014 года. С тех пор начался постепенный рост цен на недвижимость, который с каждым годом набирает обороты. Рынок вступил во второй цикл роста . Первоначально рост цен был плавным (5–7% в год), подкрепляемым ростом реальных доходов и улучшением занятости. Наличие накопленных сбережений (вклады населения в банковской системе росли) в сочетании с низкой доходностью альтернативных инвестиций заставили многих людей вернуться к недвижимости как к безопасному активу. Также начал проявляться дефицит предложения в некоторых сегментах: в послекризисные годы строительство резко сократилось, что привело к ограниченному предложению нового жилья на рынке. Итак, где-то в 2016–2017 гг. В крупных городах тенденция была уже отчетливо видна — имеющаяся качественная недвижимость быстро раскупалась, а цены на нее постепенно превышали докризисный уровень.

Особенно бурный рост наблюдался в Софии, где концентрация экономических возможностей привлекает покупателей со всей страны. К 2018 году цены на столичное жилье превзошли пик 2008 года и продолжили рост. Похожая картина наблюдалась в Пловдиве, Варне и Бургасе — хотя показатели там оставались немного ниже, чем в Софии, темпы роста несколько лет подряд были двузначными. В среднем по стране в период 2014–2019 гг. цены на жилье росли примерно на 7–10% в год. Этот второй подъем был более сбалансированным и продолжительным, чем бум 2000-х годов. Элемент массовой эйфории и спекулятивных покупок за рубежом отсутствовал — рынок в первую очередь двигался за счет внутреннего спроса и улучшения экономической ситуации (рост заработной платы, рекордно низкий уровень безработицы в 2018–2019 годах).

Важным фактором также было ограниченное предложение : несмотря на оживление, количество вновь построенных домов росло медленнее, чем потребности. Строительные подрядчики стали более осторожными после опыта 2008 года, а также столкнулись с нехваткой рабочей силы и ростом затрат. Это привело к ситуации, когда спрос превышает предложение — классический рецепт роста цен. Итак, к 2019 году рынок недвижимости фактически вышел на новый пик: сделки заключались активно, цены в крупных городах достигли исторических максимумов, но рост по-прежнему, судя по всему, поддерживался фундаментальными факторами, а не чрезмерными спекуляциями.

Начало 2020 года принесло неожиданный шок в виде пандемии COVID-19. Первоначально рынок жилья оказался заморожен на короткое время : во время карантина многие сделки были отложены, проверки прекращены, а неопределенность заставила некоторых продавцов временно снизить свои предложения. Однако ожидания снижения цен не оправдались; Напротив, как и во многих странах мира, рынок жилья в Болгарии продемонстрировал удивительную устойчивость и даже ускорение после первых волн пандемии. Этому способствовало несколько факторов: исторически низкие процентные ставки по кредитам (которые оставались низкими в 2020–2021 годах), накопленные сбережения части населения и изменение предпочтений в сторону более просторного жилья (многие работающие из дома решили искать более просторные квартиры или дома с двором). Государственные стимулы и мораторий на выплаты по кредитам также смягчили удар по домохозяйствам.

Уже во второй половине 2020 года рынок активизировался и цены начали расти. В 2021 и 2022 годах эта тенденция значительно усилилась — цены на жилье росли двузначными темпами в годовом исчислении. По данным Евростата, Болгария вошла в число лидеров ЕС по росту цен на жилье в 2022 году, а в третьем квартале 2024 года даже зафиксировала самый высокий квартальный рост цен в Союзе. В частности, ко второму кварталу 2024 года. Цены на новое жилье в нашей стране вырастут на 15,6% в годовом исчислении — это скачок по сравнению с ~9% в годовом исчислении ранее и один из самых высоких приростов, наблюдавшихся в новейшей истории. Это привело к новому историческому максимуму цен. Недвижимость, которая десять лет назад продавалась по цене 50–60 тыс. долларов, сейчас зачастую стоит более 100 тыс. евро. и многое другое, особенно в Софии.

Конечно, эти темпы значительно опережают рост доходов, что ставит вопрос о доступности жилья . Такие показатели, как соотношение цены и дохода и цены и арендной платы, ухудшились — жилье стало более недоступным для среднего покупателя, чем несколько лет назад. Некоторые домохозяйства переключили свое внимание на покупку жилья в более отдаленных районах или остались на рынке аренды. Данные отрасли свидетельствуют о том, что по состоянию на конец 2024 г. около 20% потенциальных покупателей отказались от покупки или отложили ее из-за чрезмерно высоких цен и более сложного финансирования. Со второй половины 2022 г. началось постепенное повышение ставок по ипотеке (после того, как ЕЦБ повысил ключевые процентные ставки в ответ на инфляцию). Хотя рост был умеренным, он еще больше охладил самый горячий энтузиазм. Рынок вошел в фазу успокоения – рост цен к 2023–2024 гг. замедлился по сравнению с пиком 2022 года, а количество сделок немного сократилось.

Однако не стоит драматизировать — признаков резкого спада пока не наблюдается. Скорее, рынок жилья Болгарии в начале 2025 г. восстанавливает равновесие после быстрого роста: продавцы становятся более охотными делать скидки, а покупатели становятся более осторожными в своих суждениях. С фундаментальной точки зрения, некоторое давление на спрос сохраняется: рынок труда устойчив, доходы (хотя и съеденные инфляцией в 2022 году) по-прежнему растут в номинальном выражении, а жилье по-прежнему рассматривается как средство защиты от обесценивания валюты. Более того, предложение не безгранично — несмотря на строительный бум последних лет, предложение качественного жилья в крупных городах ограничено, и многие из вновь построенных зданий по-прежнему продаются «с полки». Все это защищает цены от резкого падения.

Одной из характерных черт рынка жилья в Болгарии является его сильная региональная сегментация . Тенденции и уровни цен в Софии и нескольких крупных городах существенно отличаются от цен в небольших городах и сельской местности. В течение рассматриваемого 100-летнего периода происходила интенсивная урбанизация : население массово переезжало из деревень в города. Если в начале XX века подавляющее большинство населения проживало в сельской местности, то к концу столетия более 2/3 населения составляли городские жители. Этот процесс отражается на спросе на жилье – крупные города (прежде всего столица София) постоянно испытывают нехватку жилья, а во многих селах дома постепенно пустеют.

В социалистический период государство пыталось распределить промышленность и население относительно равномерно, строя жилые комплексы также в небольших городах. Однако после 1989 г. тенденция концентрации усилилась: София, Пловдив, Варна, Бургас привлекают больше всего инвестиций, рабочих мест и, соответственно, людей. Цены в этих центрах растут многократно, в то время как в некоторых частях Северо-Западной и Центрально-Северной Болгарии (регионы с населением, мигрирующим в столицу или за границу) недвижимость теряет стоимость или остается неликвидной.

Для иллюстрации различий: в Софии средние цены беспрецедентны — на 2015–2025 годы. Цены на жилье в столице выросли в три раза (с ~715 евро/кв. м до ~2200 евро/кв. м в среднем). В других крупных городах рост также существенный — в Варне за тот же период цена выросла с ~700 до ~1550 евро/м2, в Пловдиве — с ~550 до ~1390 евро/м2. То есть за 10 лет в крупных городских центрах значения вырастут более чем вдвое. Напротив, в небольших городах (районных центрах с сокращающейся численностью населения) и особенно в селах цены либо выросли минимально, либо даже упали на фоне депопуляции. Например, в некоторых небольших городах Северо-Запада все еще можно найти дома за 10–15 тысяч. евро — сумма, за которую в Софии не купишь даже гараж.

Разрыв в уровнях цен между ядром и периферией увеличивается с годами. Это является прямым следствием демографических и экономических тенденций. К 2021 году население Болгарии составит менее 7 миллионов человек (сокращение почти на 2 миллиона человек по сравнению с 1989 годом), но это сокращение распределено неравномерно — население Софии по-прежнему составляет около 1,3 миллиона человек, в то время как многие небольшие города теряют 20–30% своих жителей за несколько десятилетий. В деревнях картина еще более тревожная: десятки почти безлюдных деревень, усеянных пустыми домами. По данным переписи населения 2011 года, в целом по стране насчитывалось около 1,2 миллиона нежилого или пустующего жилья , что составляет более 31% всех домов в стране. В сельской местности пустует почти 43% жилого фонда, а в городах этот показатель составляет около 25%. Эта парадоксальная ситуация — большое количество пустующего жилья при дефиците в других сегментах — объясняется географическим распределением: пустующие дома чаще всего находятся там, где нет работы и людей, а дефицит ощущается там, где люди стекаются.

В Софии, например, жилищный фонд даже превышает количество домохозяйств, но рынок остается дорогим из-за концентрации высоких доходов, небольших домохозяйств (больший спрос на жилье обусловлен разделением больших домохозяйств на домохозяйства, состоящие из одного человека) и инвестиционного спроса. В то время как в безлюдных регионах даже обилие пустующих домов не может оживить цены, поскольку покупателей нет. Процессы урбанизации имеют и другой эффект: стремление к крупным городам приводит к удорожанию жилья не только в них, но и в периферийных районах вокруг них. Характерным примером является расширение Софии за счет окрестных деревень — там цены на землю и дома также резко выросли, фактически превратив их в пригороды. Вдоль побережья Черного моря также появились местные «горячие точки» — такие города, как Несебр, Поморие и Балчик, пережили бум из-за строительства курортного жилья для иностранцев, за которым после 2009 года последовал застой, а теперь — заметное возрождение с появлением нового типа покупателей.

Рынок жилья не существует в вакууме — он тесно связан с политикой правительства, банковским сектором и иностранными инвестициями. В рассматриваемый период роль государства полностью изменилась: от центрального планового регулятора в период социализма до рыночного арбитра и регулятора в годы переходного периода и членства в ЕС.

Государственная жилищная политика: После 1989 года государство в значительной степени отказывается от прямого строительства жилья. Социальное жилье (муниципальные квартиры для уязвимых слоев населения) сегодня составляет менее 3% от общего жилого фонда — это наследие массовой приватизации муниципального жилья в 1990-х годах. Это означает, что почти все предложение зависит от частных инвестиций и рыночных механизмов. Государственное вмешательство в основном носит косвенный характер — через законы о пространственном планировании, строительные нормы, налоговую политику и т. д. Следует отметить, что налоговая нагрузка на недвижимость в Болгарии остается низкой (налог на недвижимость составляет небольшой процент от стоимости), что исторически поощряло владение несколькими объектами недвижимости и отказ от продажи пустующих домов . Это приводит к следующему явлению: люди держат пустующие квартиры (унаследованные или купленные в инвестиционных целях), потому что затраты на это низкие, а надежда на рост стоимости высока. Отсутствие эффективной политики против спекулятивного пустующего жилья способствует дисбалансу между спросом и предложением.

Еще одной сферой государственного вмешательства является регулирование банковского сектора и кредита. Ключевым фактором ценообразования являются банки и ипотечное кредитование . К середине 2000-х годов банковская система, которая теперь стабилизировалась и была приватизирована, активно расширяла жилищное кредитование. После кризиса 2008 года регулирование ужесточилось — были введены более консервативные требования к заемщикам и более высокие буферы капитала для банков. Болгарский народный банк внимательно следит за рынком ипотечного кредитования и периодически выпускает рекомендации (например, по ограничению выдачи кредитов с высоким соотношением суммы кредита к стоимости залога). Однако конкуренция между банками, особенно в последние годы отрицательных процентных ставок в ЕС, привела к рекордно низким ставкам по ипотеке в нашей стране, как мы уже упоминали. Это в сочетании с ростом доходов улучшило показатель доступности жилья в 2015–2019 годах. – ежемесячный платеж по типичному ипотечному кредиту составлял меньшую долю от заработной платы, чем раньше. Но в 2022–2023 гг. Тенденция меняется на противоположную: рост процентных ставок, пусть и постепенный, в сочетании с быстрым ростом цен означает, что доступность жилья снова снижается. В ответ на это некоторые банки и государственные учреждения обсуждают программы поддержки молодых семей (например, механизмы гарантирования ипотечных кредитов с небольшим первоначальным взносом), однако на данном этапе это не является широко распространенной практикой.

Значительное влияние также оказали иностранные инвестиции , особенно в период подготовки к вступлению в ЕС и вскоре после вступления в 2007 году. Наиболее непосредственное влияние оказало участие на рынке иностранных физических лиц — например, британских покупателей, которые массово приобретали загородные дома и апартаменты для отдыха в 2004–2008 годах. Имели место и корпоративные инвестиции: иностранные инвесторы финансировали строительство целых комплексов (особенно на морских и горных курортах), рассчитывая продать их европейским покупателям. Часть этих инвестиций исчезла после мирового кризиса, некоторые проекты остались незавершенными. В последние годы иностранцы снова появились, но их доля уменьшилась, и их профиль стал другим (больше индивидуальных покупателей из ЕС, семей из России и Украины, ищущих второй дом, и даже небольшое количество цифровых кочевников, привлеченных низкой стоимостью жизни). Политика ЕС в отношении свободного перемещения капитала и людей облегчает эти потоки: после 2012 года больше нет даже ограничений на покупку иностранцами земли в нашей стране, что устранило последний барьер. В целом иностранные инвестиции усилили волатильность, ускоряя рост в хорошие времена, но также усиливая спад в плохие (примером может служить регион Черного моря, где уход британских покупателей после 2008 года привел к обвалу местных цен).

Наконец, следует упомянуть инфляцию как макроэкономическую проблему. Болгария пережила различные инфляционные режимы — от дефляционных 1930-х годов, социалистической скрытой инфляции (контролируемые цены, но дефицит) до гиперинфляции 1990-х годов и относительно стабильных цен в условиях валютного управления. Инфляция подрывает реальную стоимость денег и традиционно побуждает людей инвестировать в реальные активы, такие как недвижимость. В 1990-х годах именно страх обесценивания сбережений подтолкнул многих к покупке долларов или золота, а также недвижимости в качестве более безопасного «резерва». Позже, в середине 2010-х годов, когда инфляция была низкой (в некоторые годы даже отрицательной), этот мотив отсутствовал. Однако в 2022 году резко выросла потребительская инфляция (более 14% в среднем за год), и это снова сыграло свою роль — многие граждане предпочли вложить свои деньги в жилье, чтобы защитить его от обесценивания. Таким образом, волна инфляции в сочетании с дешевыми кредитами стала одним из катализаторов последнего скачка цен. Последующее ужесточение денежно-кредитной политики (повышение процентных ставок) направлено на охлаждение этих перегретых рынков.

Заглядывая вперед, возникает вопрос: куда пойдет рынок жилья Болгарии после всего, что он пережил за последние 100 лет? Конечно, точные прогнозы делать сложно, но можно выделить несколько ключевых факторов и тенденций:

Демография и урбанизация: население Болгарии продолжает сокращаться и стареть. Это, в принципе, должно снизить спрос на жилье в национальном масштабе. Однако внутренняя миграция и изменения в структуре домохозяйств смягчают этот эффект — люди продолжат концентрироваться в экономически активных центрах. Таким образом, в районах с сокращающейся численностью населения (где все больше домов будет пустовать) возникнет переизбыток предложения , а в привлекательных городах — нехватка . Политика может вмешаться посредством стимулирования развития средних городов, но это долгосрочная задача. В ближайшие годы мы, вероятно, продолжим наблюдать стратификацию: высокий и стабильный уровень цен в Софии и нескольких крупных городах, умеренные цены во второстепенных городах и символическую стоимость недвижимости на периферии.

Экономическая конвергенция и доходы: Если болгарская экономика продолжит догонять среднеевропейский уровень, доходы будут расти, что позволит ценам на жилье также расти в долгосрочной перспективе (без ухудшения доступности). Важно, чтобы соотношение цены и дохода не выходило за разумные пределы. Ситуация уже сейчас напряженная — например, соотношение цен на жилье в Софии к средней годовой зарплате одно из самых высоких в Европе. Если доходы не будут соответствовать ценам, рынок достигнет естественного потолка — покупатели просто не смогут позволить себе больше. Мы можем наблюдать замедление роста цен по мере роста доходов.

Политика процентных ставок и еврозона: после десятилетия дешевых кредитов мы вступаем в эпоху более высоких процентных ставок во всем мире. Если процентные ставки останутся высокими, это серьезно ограничит спекулятивную инфляцию цен — доступ к кредитам станет дороже, а спрос соответственно — более умеренным. Болгария намерена в ближайшие годы войти в еврозону. Некоторые наблюдатели предполагают, что введение евро может временно повысить цены на недвижимость (как они наблюдали в других странах, где устранение валютного риска и падение процентных ставок привели к росту цен на недвижимость). Однако в нашем случае процентные ставки уже зафиксированы по отношению к евро через совет директоров, поэтому эффект может быть менее выраженным. Более вероятно, что возможное вступление в еврозону будет иметь психологический эффект — иностранные инвесторы, фонды или граждане более богатых стран будут рассматривать болгарскую недвижимость как более безопасные активы, как только страна войдет в еврозону. Это может увеличить внешний спрос, особенно на элитную недвижимость, и поддержать цены в элитном сегменте.

Состояние существующего жилого фонда: Нельзя недооценивать проблему старения зданий. Огромная часть городского жилья в Болгарии представлена панельными и старыми кирпичными кооперативами 60-х, 70-х и 80-х годов. Срок службы этих зданий подходит к концу. В ближайшие 10–20 лет критически важно будет инвестировать в их укрепление, восстановление или замену новым строительством. Это создает как риски, так и возможности. Если не принять никаких мер, качество жилого фонда ухудшится, что может привести к снижению цен на наиболее старые и изношенные объекты недвижимости (кто будет платить высокую цену за квартиру в аварийном или нефункциональном многоквартирном доме?). С другой стороны, национальные программы реновации (например, программа повышения энергоэффективности, запущенная в 2015 году) могут повысить стоимость отремонтированных старых объектов и продлить срок их службы. Кроме того, необходимость замены стареющих зданий может стимулировать новый цикл строительства — например, снос старых панельных домов и возведение на их месте современных зданий. Это активизировало бы рынок и изменило бы облик целых районов, но требует серьезных инвестиций и хорошей координации между владельцами, муниципалитетами и строительными компаниями.

Политическая и нормативно-правовая среда: в будущем действия государства по-прежнему будут иметь значение. Одним из возможных направлений является введение более строгих мер против спекуляции, например, более высоких налогов на второе и третье жилье или стимулов для продажи/сдачи в аренду пустующей недвижимости. Другой вариант — стимулирование сектора аренды жилья : в настоящее время Болгария является страной домовладельцев (более 80% домохозяйств владеют собственным жильем), но ситуация может постепенно измениться, если цены останутся высокими, а люди будут стремиться к гибкости. Развитие институциональных инвесторов в сфере аренды жилья (например, в Западной Европе — фондов, владеющих и сдающих в аренду тысячи квартир) могло бы привнести ликвидность и профессионализм на рынок аренды, хотя такая тенденция все еще находится в зачаточном состоянии. Правительственные решения в области регионального развития — инфраструктурные проекты, зоны экономического роста — также окажут влияние: например, новый завод или университет в городе могут обратить вспять миграционные потоки и оживить местный рынок жилья.

Подводя итог, можно сказать, что рынок жилья в Болгарии, скорее всего, останется цикличным, неоднородным и чувствительным к внешним и внутренним факторам. История последних 100 лет учит нас, что периоды подъема неизбежно сменяются коррекциями, а стоимость недвижимости в целом отражает состояние экономики и общества. От бедного аграрного начала через командную экономику с фиксированными ценами к глобализированному рынку — цены на жилье в Болгарии прошли долгий путь. Сегодня в Софии они измеряются тысячами евро за квадратный метр — перемены, которые нашим предкам было трудно себе представить. Но, несмотря на общий рост в номинальном выражении, проблемы остаются: достижение баланса, при котором жилье одновременно привлекательно для инвестиций и доступно по цене для населения; поставка для удовлетворения спроса там, где это необходимо; а жилищный фонд должен быть качественным и устойчивым.

Для инвесторов и экономистов извлеченный урок заключается в том, что рынок недвижимости в Болгарии следует логике экономических циклов и структур : такие фундаментальные факторы, как демография, доходы и процентные ставки, в конечном итоге определяют направление, хотя в краткосрочной перспективе эмоции и ожидания могут его изменить. Перспективы рынка жилья будут зависеть от того, насколько успешно стране удастся удерживать и привлекать людей, повышать их благосостояние и интегрировать свой рынок в мировые финансовые потоки, не теряя при этом контроля. Если эти условия будут благоприятными, то, как показывает история, в долгосрочной перспективе цены на жилье продолжат расти, но, скорее всего, более умеренными темпами и с учетом временных корректировок. После столетия драматических изменений рынок жилья в Болгарии достигает зрелости, когда прошлый опыт может служить руководством для будущего развития.

Зарегистрируйтесь бесплатно, чтобы первыми узнавать новости на imi.bg

Регистрация