Тенденції процентних ставок за останні 5 років:

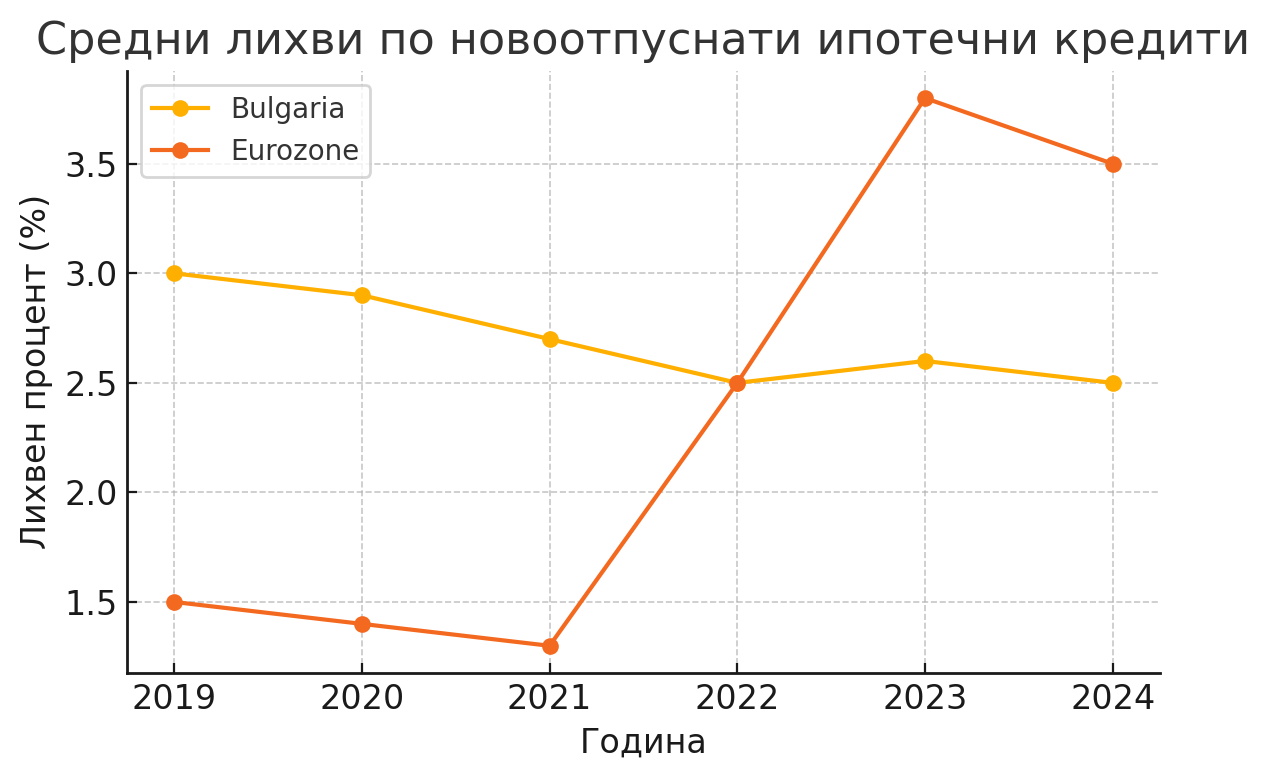

Протягом періоду 2019–2024 років процентні ставки за новонаданими житловими кредитами в Болгарії демонстрували значно помірніший рух порівняно з єврозоною. На початку періоду середні іпотечні ставки в нашій країні становили близько 3% – наприклад, наприкінці 2018 року середня процентна ставка за новим житловим кредитом у левах становила 3,24%, а у 2019 році вона знизилася приблизно до 3,0%. У наступні роки тенденція до зниження: на початку 2020 року середня процентна ставка за житловими кредитами в левах впала до 2,97%. Це зниження продовжилося у 2021 році, при цьому процентні ставки досягли історично низьких рівнів. Фактично, 2022 рік увійде в історію як рік рекордно низьких процентних ставок за іпотечними кредитами в Болгарії – влітку 2022 року середня процентна ставка за новими житловими кредитами досягла дна близько 2,4% річних. Наприклад, у вересні 2022 року середня ефективна річна процентна ставка за житловими кредитами в нашій країні знизилася до 2,46% – безпрецедентно низького рівня за останній час кредитної історії.

З осені 2022 року спостерігається незначне зростання, але воно мінімальне. На відміну від інших країн, болгарські банки не вдавалися до різкого підвищення процентних ставок у 2023 році. На кінець 2023 року середня процентна ставка за новими іпотечними кредитами становила близько 2,5–2,6%, що лише трохи вище рекордно низьких показників. Згідно з даними Болгарського національного банку (БНБ), у вересні 2023 року середня процентна ставка за новими житловими кредитами в левах становила 2,61% порівняно з 2,47% роком раніше (вересень 2022 року). Навіть до кінця 2024 року процентні ставки залишалися близькими до цих низьких значень – у листопаді 2024 року середня процентна ставка становила 2,51%, що навіть нижче, ніж у листопаді 2023 року (коли вона становила 2,58%). Це означає, що посеред глобального циклу підвищення процентних ставок болгарські іпотечні кредити продовжують видаватись за найнижчими процентними ставками в Європейському Союзі (після Мальти). Для порівняння, навіть якщо врахувати всі збори та комісії, середня річна процентна ставка (APR) за житловими кредитами в Болгарії у листопаді 2024 року становила 2,82%, або нижче 3% – рівень, який практично не змінився порівняно з попереднім роком.

Діаграма: Середні процентні ставки за новими іпотечними кредитами в Болгарії та єврозоні (2019–2024). Процентні ставки в Болгарії (жовта лінія) знижуються та тримаються на рівні близько 2,5%, тоді як середні процентні ставки в єврозоні (помаранчева лінія) різко зростають після 2021 року.

Фактори, що впливають на процентні ставки в Болгарії: Низькі процентні ставки за іпотечними кредитами в Болгарії в останні роки зумовлені кількома ключовими факторами. По-перше, монетарна політика та фінансова система – у Болгарії діє валютна рада та фіксований обмінний курс лева до євро, що обмежує прямі інтервенції БНБ у процентні ставки. Ключова процентна ставка (КПСТ), оголошена БНБ, залишалася на рівні 0,00% у період 2018–2021 років і почала зростати лише наприкінці 2022 року після підвищення процентних ставок у єврозоні. Це означає, що внутрішня монетарна політика не чинила тиску на процентні ставки за кредитами. Однак БНБ вжив інших макропруденційних заходів для охолодження кредитного буму – він поступово збільшував контрциклічний буфер капіталу для банків та запроваджував суворіші вимоги до іпотечного кредитування. З жовтня 2024 року регулятор зобов'язав банки надавати житлові кредити лише за певних умов: максимальне співвідношення кредиту до вартості 85%, щомісячні платежі не перевищують 50% доходу клієнта та термін кредиту до 30 років. Ці кроки мають на меті обмежити ризиковане кредитування без прямого збільшення вартості позик.

По-друге, надлишкова ліквідність банківської системи сприяла дешевому кредитуванню. За останнє десятиліття депозити домогосподарств значно зросли, тоді як норми заощаджень залишалися близькими до нуля. Станом на серпень 2024 року середня процентна ставка, яку банки сплачують за коштами, позиченими у компаній та фізичних осіб, становить лише 0,11% – практично без витрат для банків. В результаті банки мають надлишкову ліквідність і можуть дозволити собі агресивно кредитувати за низькими процентними ставками, зберігаючи при цьому високу норму прибутку. Конкуренція за залучення нових позичальників ще більше стимулює банки утримувати процентні ставки за новими іпотечними кредитами якомога нижчими. Фактично, статистика БНБ враховує лише процентні ставки за щойно виданими кредитами, тобто для нових клієнтів банки пропонують найвигідніші умови, тоді як за вже виданими кредитами останнім часом спостерігається повільне «повзуче» зростання.

По-третє, економічне середовище та інфляція в Болгарії також впливають. У роки до пандемії та під час COVID-19 процентні ставки поступово знижувалися на тлі низької інфляції та стабільного зростання. Однак у 2022 році Болгарія, як і решта світу, постраждала від різкого сплеску інфляції – споживчі ціни в нашій країні зросли на понад 15% протягом року. Традиційно висока інфляція також повинна призводити до підвищення процентних ставок, але в цьому випадку банки вирішили поглинути частину інфляційного удару, утримуючи низькі ставки за кредитами. Це можна пояснити їхнім бажанням збільшити свою частку ринку в сегменті іпотечного кредитування, а також очікуваннями, що інфляція буде тимчасовою. Дійсно, у 2023 році інфляція в Болгарії почала знижуватися (річна інфляція станом на грудень 2024 року становить лише 2,2%), що, ймовірно, полегшує підтримку низьких процентних ставок. Більше того, ринок праці залишався надзвичайно сильним – безробіття знаходиться на історично низькому рівні, а заробітна плата зростає двозначними темпами. Гарантований дохід та високий рівень зайнятості вселяють банкам впевненість у платоспроможності клієнтів і дозволяють надавати більш спокійне кредитування з низькими процентними маржами без значного збільшення кредитного ризику.

По-четверте, швидкий попит на нерухомість та зростання цін на неї в останні роки створили передумови для прискореного зростання житлового кредитування. Багато домогосподарств поспішали купувати житло, користуючись низькими щомісячними іпотечними платежами та побоюваннями, що висока інфляція «з’їсть» їхні заощадження, якщо вони не інвестуватимуть їх у нерухомість. Це призвело до справжнього кредитного буму – банки видають рекордні обсяги житлових кредитів. Тільки за період з січня по листопад 2024 року було видано нових іпотечних кредитів на суму 7,2 млрд левів (без урахування рефінансування) – зростання на 44% порівняно з аналогічним періодом 2023 року. У річному обчисленні темпи зростання іпотечного портфеля стабільно двозначні – наприклад, у листопаді 2023 року нових іпотечних кредитів було на 22,5% більше, ніж у листопаді 2022 року. Цей кредитний бум ще більше мотивував банки не підвищувати процентні ставки, щоб не втратити імпульс на ринку. Експерти попереджають, що занадто легкий доступ до дешевих кредитів завищує ціни на нерухомість і потенційно призводить до дисбалансів. БНБ офіційно висловив стурбованість щодо накопичення середньострокових ризиків – домогосподарства збільшують свою заборгованість і можуть зіткнутися з труднощами, якщо внески значно зростуть у майбутньому. Однак наразі банківський сектор добре капіталізований і прибутковий, що дозволяє йому брати на себе більший кредитний ризик.

Прогнози на період 2025–2026 років у Болгарії: Перспективи полягають у поступовому та помірному підвищенні процентних ставок за іпотечними кредитами, але не в різких стрибках. На початку 2025 року немає жодних ознак того, що болгарські банки підвищуватимуть ставки – конкуренція за клієнтів залишається сильною, і вони продовжують пропонувати кредити на вигідних умовах. Аналітики очікують, що можливе підвищення відбудеться пізніше протягом року та буде невеликими кроками. Наприклад, прогноз керівника банку вказує на те, що у 2024 році можливі два підвищення процентних ставок – приблизно на 0,15–0,20 процентних пунктів на початку року та ще на ~0,20 процентних пунктів у липні. Це говорить про те, що навіть до кінця 2025 року середня процентна ставка може залишатися близько 3% або трохи вище – все ще низький рівень в історичному вираженні.

Важливим фактором для майбутніх процентних ставок буде впровадження євро. Якщо Болгарія просуватиметься до членства в єврозоні (можливо, у 2025–2026 роках), банки можуть превентивно скоригувати ціну на кредити. Причина полягає в тому, що зі вступом до єврозони умови поступово вирівняються з іншими країнами, зокрема процентні ставки зростуть до середньоєвропейського рівня. Експерти зазначають, що перспектива введення євро є одним із факторів, які спонукатимуть банки підвищувати процентні ставки, хоча й поступово. Також, якщо БНБ вирішить ще більше посилити кредитну експансію (наприклад, знизити стелю боргу/доходу з 50% до 45% або збільшити резерви), це може опосередковано зробити іпотечні кредити дорожчими.

Загалом, прогнозується помірне зростання: ймовірно, у 2025 році процентні ставки за іпотечними кредитами зростуть на кілька десятих відсотка, але залишаться нижчими за показники єврозони. Існують навіть сценарії, за яких банки збережуть поточний рівень до введення євро, особливо якщо інфляція знизиться до цільового показника 2%, а Європейський центральний банк (ЄЦБ) почне знижувати ключові процентні ставки. Деякі аналітики вважають, що більш відчутне підвищення процентних ставок можливе лише у другій половині 2026 року, і то, якщо цього вимагатиме економічна ситуація. У будь-якому разі, рівні залишатимуться конкурентоспроможними та відносно низькими для нашого ринку, оскільки банки продовжуватимуть боротьбу за клієнтів та балансуватимуть між прибутковістю для акціонерів та доступністю для позичальників.

Процентні ставки в Європейському Союзі: політика, кризи та порівняння

Політика ЄЦБ та інфляційний тиск: В останні роки картина процентних ставок у Європейському Союзі (і особливо в єврозоні) була переважно пов'язана з різкою зміною політики Європейського центрального банку. У період 2019–2021 років ЄЦБ підтримував рекордно низькі ключові процентні ставки, навіть негативні за депозитами, намагаючись стимулювати кредитування та економіку. Це також призвело до історично низьких іпотечних ставок у більшості країн – до кінця 2021 року середня процентна ставка за новими житловими кредитами в єврозоні становила лише 1,32%. Все змінилося у 2022 році, коли різке зростання інфляції (спровокуване енергетичною кризою, відновленням після пандемії та війною в Україні) змусило ЄЦБ посилити монетарну політику. З весни 2022 року центральний банк розпочав найшвидший цикл підвищення ставок у своїй історії – ключові процентні ставки були підвищені з 0% до 4% приблизно за півтора року. Ця зміна безпосередньо відобразилася на кредитному ринку: середні ставки за іпотечними кредитами в єврозоні зросли з приблизно 1,3% наприкінці 2021 року до майже 4% у другій половині 2023 року. Зокрема, середня процентна ставка за новими іпотечними кредитами в єврозоні зросла до 3,88% станом на серпень 2023 року порівняно з 2,20% роком раніше (серпень 2022 року). Це триразове зростання за короткий проміжок часу встановило рекорд і перевищило темпи зростання, що спостерігалися ще до Великої фінансової кризи.

Різке зростання процентних ставок мало негативний вплив на ринки житла в багатьох країнах. З одного боку, щомісячні платежі за новими кредитами значно зросли, що зробило житло менш доступним для покупців. З іншого боку, банки посилили стандарти кредитування – оскільки вони очікують, що вищі процентні ставки ускладнять обслуговування кредитів, фінансові установи стали більш обережними. В результаті обсяг нових іпотечних кредитів знизився, а в кількох країнах ЄС чистий потік житлових кредитів навіть став негативним у 2023 році (погашення перевищують нові кредити). Ця тенденція особливо сильна в країнах, де переважають плаваючі іпотечні ставки, а домогосподарства мають велику заборгованість – наприклад, у Швеції, де через масово змінні процентні ставки річні витрати домогосподарств на нарахування відсотків зросли з 1,5% до 6,8% їхнього доходу у 2022 році. Загалом, вплив дорожчого кредитування в ЄС проявляється в уповільненні темпів зростання ринків нерухомості: у багатьох країнах ціни на житло перестали зростати або почали падати після 2022 року, особливо там, де раніше спостерігався «перегрів» (Німеччина, Нідерланди, Чехія тощо).

Енергетична криза, геополітична нестабільність та їхній вплив: Енергетична криза 2021–2022 років, спричинена різким зростанням цін на газ і нафту, відіграла вирішальну роль у прискоренні інфляції в Європі. Зростання цін на електроенергію та паливо передалося всій економіці, підвищуючи витрати для домогосподарств і бізнесу. Річна інфляція в єврозоні досягла піку в понад 10% у жовтні 2022 року – найвищого рівня в історії євро. Цей ціновий шок змусив ЄЦБ відреагувати, посиливши монетарну політику, що, як ми вже зазначали, призвело до різкого зростання процентних ставок. Геополітична нестабільність також сприяла цьому: війна в Україні порушила постачання енергоносіїв до Європи, посилила невизначеність та загострила інфляційні очікування. Інвестори почали вимагати вищої дохідності облігацій, що також вплинуло на базові процентні ставки в економіці. Банківський сектор розраховує більшу маржу ризику в процентних ставках за кредитами, враховуючи підвищену геополітичну та економічну невизначеність.

Крім того, центральні банки поза єврозоною вжили ще більш радикальних заходів. У таких країнах, як Польща, Чеська Республіка, Угорщина та Румунія, які постраждали від двозначної інфляції, ключові процентні ставки були підвищені до дуже високого рівня (наприклад, польський центральний банк підвищив свою процентну ставку до 6,75%, а угорський центральний банк до понад 13% у 2022 році). Це також вплинуло на ставки за іпотечними кредитами там, і в деяких випадках зростання було навіть більш різким, ніж у єврозоні. Наприклад, наприкінці 2023 року середні ставки за іпотечними кредитами досягли близько 7–8% у Польщі, 6,5% в Угорщині, тоді як у таких країнах, як Німеччина, Франція та Італія, вони залишалися в діапазоні 3–4%. Це підкреслює вплив національної політики та премій за ризик – там, де інфляція була вищою, а обмінний курс слабшим, іпотека ставала дорожчою.

Порівняння між країнами ЄС: Картина процентних ставок за іпотечними кредитами в Європі на початок 2025 року демонструє суттєві відмінності (Таблиця 1). У таблиці наведено середні процентні ставки за новими іпотечними кредитами в кількох вибраних країнах ЄС:

Середня процентна ставка по іпотеці в країні

(початок 2025 року)

| Ні. | Країна | Відсоток | Примітка |

|---|---|---|---|

| 1 | Мальта | 1,7% | найнижчий у ЄС |

| 2 | Болгарія | 2,8% | другий найнижчий |

| 3 | Іспанія | 2,9% | |

| 4 | Франція | 3,1% | |

| 5 | Італія | 3,1% | |

| 6 | Німеччина | 3,5% | |

| 7 | Угорщина | 6,6% | |

| 8 | Польща | 7,8% |

Таблиця 1: Порівняльні процентні ставки за житловими кредитами у вибраних країнах ЄС (у відсотках річних).**

*Джерело: дані центральних банків, узагальнені в GlobalPropertyGuide.

Зрозуміло, що такі країни єврозони, як Мальта, Франція, Італія, Іспанія, Німеччина, мають середні процентні ставки від ~3% до 3,5%. Це значною мірою відображає єдину монетарну політику ЄЦБ – усі вони зазнали подібного відсоткового стрибка з приблизно 1% до 3–4% за останні два роки. Водночас Болгарія продовжує виділятися нижчими процентними ставками (~2,8%), незважаючи на те, що не є членом єврозони – це наслідок наших специфічних внутрішніх умов, про які йшлося вище. Мальта є особливим випадком з найдешевшими іпотечними кредитами (~1,7%), що пов'язано з поєднанням таких факторів, як висока частка фіксованих ставок, державні субсидії та повільніше перенесення рішень ЄЦБ на місцевий ринок. З іншого боку спектру знаходяться деякі східноєвропейські країни поза єврозоною – Польща та Угорщина – де боротьба з інфляцією призвела до значно вищих процентних ставок (6–8%). Їхні іпотечні ринки буквально «замерзли»: наприклад, у Польщі нове іпотечне кредитування обвалилося після того, як процентні ставки підскочили вище 7%, і багато домогосподарств зазнали труднощів зі своїми старими кредитами з плаваючим терміном погашення.

Майбутні очікування (ЄС, 2025–2026): На початку 2025 року головне питання полягає в тому, чи досягли процентні ставки в Європі піку. Більшість аналізів показують, що пік близький або вже пройдений. Інфляція в єврозоні поступово сповільнюється (прогнози ЄЦБ передбачають середнє значення 2,0% у 2025 році та 1,6% у 2026 році), що дозволить ЄЦБ припинити підвищення процентних ставок і навіть розглянути можливість їх зниження. Ринкові очікування полягають у тому, що ключові процентні ставки стабілізуються у другій половині 2024 року, а поступове зниження може розпочатися у 2025 році – прогнозується, що депозитна ставка ЄЦБ може повернутися до 2–3% до кінця 2025 року (з 4% наразі). Якщо ці прогнози справдяться, іпотечні ставки в єврозоні також поступово знижуватимуться. Вже є незначні ознаки цього: наприклад, в Ірландії середня процентна ставка за новими іпотечними договорами на кінець березня 2025 року становила 3,77%, що трохи нижче, ніж у попередні місяці. Подібну тенденцію – плавної стабілізації та мінімального спаду – можна спостерігати в інших країнах із високим стрибком у 2022–2023 роках.

Однак слід зазначити, що ефект часового затримки може підтримувати високі ставки за кредитами навіть після зміни курсу ЄЦБ. Багато вже виданих кредитів мають фіксовану процентну ставку протягом перших 5–10 років, тому середні рівні нових угод, швидше за все, відображатимуть уже здійснене підвищення. Іншими словами, навіть якщо ЄЦБ почне знижувати ключові ставки у 2025 році, іпотечні ставки падатимуть повільно – банки чекатимуть на підтвердження того, що інфляція знаходиться під контролем, і оцінюватимуть ризики. Сценарій спаду може прискоритися, якщо європейська економіка почне глибше уповільнення або рецесію – тоді центральний банк агресивно знизить ставки, і кредитори наслідуватимуть його приклад. Але наразі базовий сценарій передбачає плавну стабілізацію: процентні ставки залишатимуться приблизно на рівнях, досягнутих у 2024 році, і, можливо, впадуть на 0,5–1 процентний пункт до кінця 2026 року. Це залишить середню процентну ставку за житловими кредитами в єврозоні десь близько 3% через два роки – все ще вище, ніж надзвичайно низькі рівні 2020 року, але значно нижче піку майже 4% у 2023 році.

Невизначеність та ризики для перспектив: Незважаючи на відносно оптимістичний прогноз (що найгірше вже позаду), значні невизначеності залишаються. Новий геополітичний шок – наприклад, ескалація війни чи інших міжнародних конфліктів – може знову сколихнути енергетичні ринки та пожвавити інфляцію, змусивши ЄЦБ утримувати процентні ставки високими довше. Також, якщо інфляція виявиться більш стійкою (наприклад, базова інфляція без урахування енергоносіїв залишається вищою за цільовий показник), керівники центральних банків можуть відкласти або скасувати заплановані скорочення. Окремо, відмінності між країнами збережуться – південні країни з традиційно нижчими процентними ставками (такі як Мальта, Португалія) ймовірно, збережуть свою перевагу, тоді як країни з хронічно вищою інфляцією (такі як Угорщина, Польща) можуть бути не в змозі швидко знизити свої кредитні ставки.

Європейська процентна політика вступає в нову фазу нормалізації після потрясінь 2022–2023 років. Для фахівців з нерухомості це означає планування помірно вищих процентних ставок, без необхідності покладатися на майже нульові ставки останнього десятиліття. Однак, за історичними стандартами, очікувані рівні ~3% для єврозони та ~3% для Болгарії все ще будуть сприятливими та керованими. Для охоронців ринку – центральних банків – буде надзвичайно важливо успішно приборкати інфляцію, не спричиняючи нових потрясінь, щоб горизонт процентних ставок залишався передбачуваним та сталим.

Зареєструйтесь безкоштовно, щоб першими дізнаватися новини на imi.bg

Зареєструватися