Індекс цін на житло в Болгарії (2010 = 100). Після буму 2000-х років після 2008 року настав спад, а за останнє десятиліття ціни знову зросли до рекордних рівнів.

Протягом століття болгарський ринок житла зазнавав драматичних потрясінь – від скромного ринку на початку 20-го століття, через десятиліття державного регулювання та дефіциту, до сучасних циклів різкого злету, спаду та нових піків. Ціни на житло в Болгарії сильно залежать від історичних подій та економічних режимів. Вивчення цього періоду надає цінну перспективу для професійної аудиторії: інвестори та економісти можуть простежити, як війни, політичні зміни, інфляція, урбанізація та глобальні процеси формували попит, пропозицію та доступність житла.

На початку 20 століття Болгарія була переважно аграрною країною з невеликим міським населенням та нерозвиненим ринком житла. Більшість людей живуть у скромних житлових умовах, і володіння сучасним житлом є рідкістю. До Другої світової війни майже 80% болгар жили в простих двокімнатних будинках, побудованих з саману (невипаленої цегли) в сільській місцевості. Міста все ще маленькі, а житло там обмежене та доступне переважно для заможніших верств населення. Основна частина населення живе в переповнених сільських будинках з однією або двома кімнатами, часто в багаточленних домогосподарствах. У цих умовах поняття «ринкової ціни» житла є відносним – нерухомість рідко переходить з рук в руки та, швидше за все, передається у спадок або будується самостійно сім'ями.

Економічні потрясіння між двома світовими війнами ще більше обмежили розвиток ринку нерухомості. Велика депресія 1930-х років торкнулася і Болгарії – доходи населення впали, що обмежило можливості інвестування в житло. Держава робить спроби покращити житлові умови працівників у містах шляхом будівництва т. зв. «житло для робітників», але масштаби невеликі порівняно з потребами. Наприкінці 1930-х років житлова інфраструктура залишалася відсталою: більшість сільських будинків не мали базових зручностей (більше половини не мали криниці чи туалету в приміщенні). Протягом цього періоду вартість нерухомості зростає повільно та переважно відображає вартість землі та господарських будівель, а не самого будинку.

Друга світова війна (1939–1945) принесла нові руйнування. Хоча Болгарія не була полем битви в повному сенсі цього слова, бомбардування 1943–1944 років завдали шкоди таким містам, як Софія. Після війни країна зіткнулася з нестачею житла та потребою у відбудові. Саме в цей момент політична система кардинально змінилася – було встановлено прорадянський режим, який мав трансформувати не лише економіку, а й житловий сектор.

Після 1945 року болгарська держава бере на себе централізовану роль в економіці та житловому плануванні. Приватна ініціатива в будівництві практично була замінена плановою забудовою. Вже наприкінці 1940-х та на початку 1950-х років багато приватної власності (особливо таунхауси та будівлі) було націоналізовано. Законодавство обмежує право приватної власності на житло – сім'ї дозволено володіти лише одним основним місцем проживання та однією віллою (будівлею для відпочинку). Держава встановлює фіксовані ціни на нерухомість та орендну плату, які значно нижчі за ринковий рівень. Купівля та продаж суворо регулюються: громадяни можуть придбати житло лише за спеціальним дозволом і часто змушені роками чекати в списках черги.

Зі прискоренням урбанізації – особливо в 1960-х роках з індустріалізацією – уряд розпочав масштабне житлове будівництво для розміщення зростаючого міського населення. З'являються величезні квартали панельних блоків (масово вироблених заводських залізобетонних елементів), а також будівель типу ЕПК (великоплощинна опалубка). До 1989 року понад 60% населення країни вже проживало в цих житлових комплексах, збудованих державою. Державні підприємства та установи виділяють квартири своїм працівникам за суворо визначеними критеріями, такими як сімейний стан та стаж роботи. Ціна новозбудованих квартир субсидується державою та фіксована – трикімнатна панельна квартира наприкінці 1980-х років офіційно коштувала близько 20 000 левів, двокімнатна – ~14 000 левів, однокімнатна квартира – близько 9 000 левів. Ці ціни є доступними порівняно із зарплатами того часу (наприклад, середня зарплата становила близько 200 левів), але практично мало хто може придбати житло одразу. Зазвичай, доводиться чекати в черзі або покладатися на державний житловий кредит під низькі відсотки від DSK (державного ощадного банку).

Альтернативний неофіційний ринок все ще існує: якщо хтось хоче придбати житло без черги, йому доводиться платити значно вищу «чорну» ціну. За неофіційними даними, в середині 1980-х років трикімнатну квартиру в центрі Софії незаконно продали за 40–50 тисяч. лева – більш ніж удвічі перевищує його державну вартість. Ці суми еквівалентні десяткам середньорічних зарплат і відображають величезну невідповідність між попитом і пропозицією. Ринок оренди також контрольований – орендна плата наприкінці 1980-х років була символічною (наприклад, близько 90 левів на місяць за кімнату та 280 левів за цілу трикімнатну квартиру), але вільних квартир, окрім тих, що виділені державою, практично немає.

Державний контроль за часів соціалізму допоміг значного зростання житлового фонду, особливо в містах, але, незважаючи на це, дефіцит не було подолано. Багато молодих сімей живуть з батьками або в невеликих студіях, поки чекають на краще житло. Житло недооцінене в економічному сенсі, оскільки фіксовані ціни не відображають реальної корисності та попиту. Наприкінці 1980-х років накопичився прихований потенціал для зростання цін: нерухомість насправді була вищою за офіційні ціни, а щільність населення в житловому фонді була високою. Все це створює передумови для суттєвих змін, коли повернуться ринкові механізми.

З політичними змінами кінця 1989 року житловий сектор вступає в період хаотичної трансформації. Централізований розподіл ліквідовано, а власність лібералізовано. Держава швидко передала значну частину житлового фонду в руки громадян: орендарям було надано право купувати державні квартири, в яких вони проживали, часто за символічними цінами. Таким чином, на початку 1990-х років Болгарія досягла однієї з найвищих часток приватної власності на житло в Європі. Водночас триває реституція – майно, відібране попереднім режимом (ділянки, будинки), повертається колишнім власникам або їхнім спадкоємцям. Це призводить до одноразового збільшення ринкової пропозиції: багато реститутованих міських об'єктів нерухомості виставляються на продаж, оскільки їхні нові власники часто не мають можливості або бажання ними керувати.

Однак перші роки ринкової економіки були позначені економічною кризою, високою інфляцією та невизначеністю, що пригнічувало як будівництво, так і угоди. На початку 1990-х років ціни на квартири були надзвичайно низькими, якщо вимірювати їх у твердій валюті – за спогадами брокерів, угоди укладалися за цінами близько 2–3 євро/кв. м за житло в сільській місцевості, і навіть у Софії панельні будинки пропонувалися приблизно за 100 доларів/кв. м у 1990 році (у доларовому еквіваленті). Ці значення відображають поєднання зниження попиту (населення біднішає, безробіття зростає) та нещодавно збільшеної пропозиції (приватизована та реституційована нерухомість). В середині десятиліття нестабільність досягла свого піку – у 1996–1997 роках. Країна переживає гіперінфляцію, за якої ціни на всі товари, включаючи нерухомість, стрімко зростають у номінальному вираженні, а лев різко знецінюється. Процентні ставки тоді перевищують 1000% на рік, що практично припиняє будь-яке банківське кредитування на купівлю житла. Нечисленні операції здійснюються готівкою (часто в доларах США) та за значно зниженими реальними цінами – для власників стабільної валюти ці місяці стали можливістю придбати нерухомість за невеликі суми.

Після запровадження валютної ради у 1997 році та стабілізації лева економічне середовище поступово покращується. Макроекономічні реформи приборкали інфляцію до однозначного рівня, довіра була відновлена, і наприкінці 1990-х років розпочалося повільне відновлення ринку житла. Масова приватизація завершується, гіперінфляція взята під контроль, а політична орієнтація країни на Захід (кандидатура до НАТО та ЄС) робить Болгарію більш привабливою для інвестицій. Однак ринок все ще перебуває на початковій стадії: доходи населення низькі, іпотечне кредитування все ще перебуває на початковій стадії, а будівельні компанії працюють з обмеженими коштами. Ціни наприкінці десятиліття залишалися значно нижчими за рівні соціалістичної епохи, якщо перевести їх у світову валюту. Але основи нового, ринково-орієнтованого житлового сектору вже закладено.

Початок 21 століття знаменує собою перше значне піднесення на болгарському ринку житла в ринкових умовах. Стабільне економічне зростання (понад 4% на рік у період 2001–2005 років) збільшило доходи домогосподарств та довіру. Інфляція відносно низька, валютна рада гарантує передбачуваний обмінний курс, а банківський сектор, який зараз значною мірою належить іноземним банкам, починає активно надавати іпотечні кредити. Процентні ставки, хоча й високі за сучасними мірками, значно падають порівняно з 1990-ми роками, і середній клас вперше отримує доступ до житлових кредитів. З'являється відкладений попит: багато сімей, які відкладали покупки у 1990-х роках, зараз вживають заходів.

Паралельно, Болгарія з'являється на радарі міжнародних інвесторів у нерухомість. Приблизно у 2003–2004 роках іноземні покупці – спочатку з Великої Британії та Ірландії, пізніше з Росії та інших країн – почали купувати нерухомість у Болгарії. Низькі ціни порівняно із Західною Європою та очікуваний вступ до ЄС роблять болгарські апартаменти для відпочинку на узбережжі Чорного моря та на гірськолижних курортах надзвичайно привабливими. Також після 2007 року громадяни ЄС також можуть вільно купувати землю в Болгарії, що усунуло останні перешкоди для іноземних інвестицій у житло. Іноземний інтерес підливає пальне на і без того розпалений ринок.

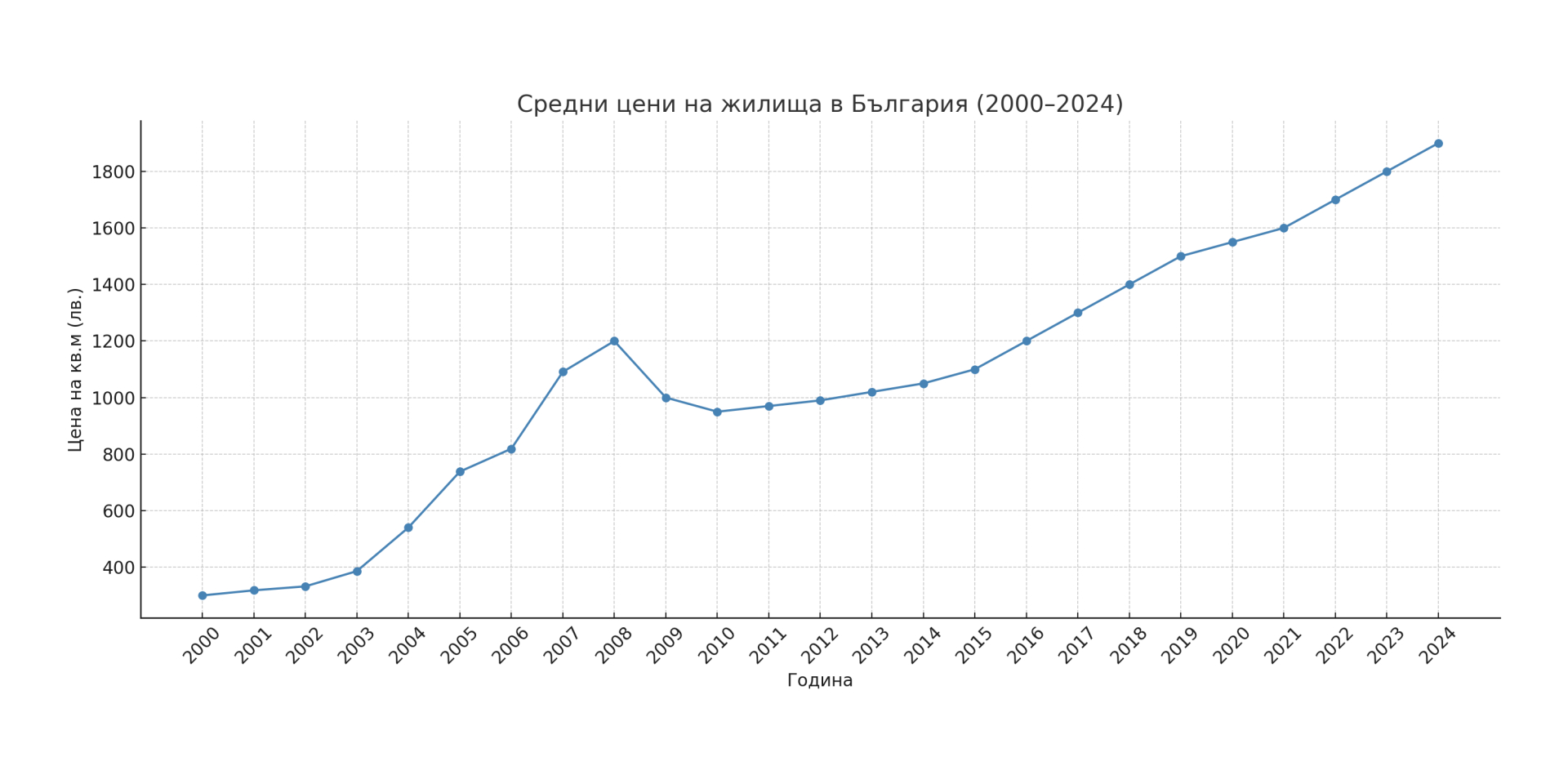

Результатом є безпрецедентний будівельний та ціновий бум. Між 2003 і 2008 роками ціни на житло зростали двозначними темпами щороку. Середня вартість нерухомості в країні номінально зросла більш ніж утричі за період 2000–2008 років. У Софії та більших містах зростання цін ще різкіше, оскільки попит там найбільш зосереджений. Будівельна активність досягає рекордних рівнів – щорічно зводяться тисячі нових квартир і будинків. Однак пропозиція ледве справляється з високим попитом. Посеред цього буму деякі аналітики попереджають про перегрів та формування «бульбашки» на ринку нерухомості. У 2007 році Болгарія стає членом ЄС, що ще більше посилює оптимізм. Ринок іпотеки також вибухнув – банки масово надавали кредити з мінімальними вимогами, а розширення кредитування підтримувало зростання цін.

Станом на 2008 рік досягнуто історичного піку: житло в Болгарії ніколи не було дорожчим за останній час, аж дотепер. Але глобальні події невдовзі змінюють тенденцію. Глобальна фінансова криза 2008–2009 років швидко переноситься на болгарський ринок нерухомості. Іноземні покупці відходять, кредитний потік різко скорочується, а економіка впадає в рецесію. Бум закінчився різко – після 2008 року. Ціни на житло в Болгарії падають приблизно на 30–40% порівняно з їхніми піковими значеннями . Був період кількох кварталів практично заморожених угод – продавці не бажали знижувати ціни, а покупці чекали кращих пропозицій. Зрештою, ринок знайшов нову рівновагу на значно нижчих рівнях. Спад був повсюдним: найбільше постраждали курортні та затишні об'єкти нерухомості (де ціни іноді падали вдвічі порівняно з піковими показниками), тоді як у великих містах корекція була більш помірною, але все ще значною. До кінця 2010 року середні ціни на житло в країні повернулися приблизно до рівня 2005–2006 років, скасувавши роки ейфоричного зростання. У реальному вираженні (з урахуванням інфляції) накопичене зростання за десятиліття 2000–2010 років виявляється приблизно +69%, що набагато скромніше за номінальне, але все ж позитивне – показник того, що, незважаючи на крах, житло зберігає частину своєї набутої вартості.

Після спаду в період 2010–2012 років ринок нерухомості Болгарії поступово виходить зі стагнації. Економіка знову стабілізувалася – після 2014 року. Починається новий період зростання, хоча й більш помірного. Макроекономічні фактори відіграють ключову роль: процентні ставки досягають найнижчих рівнів за останній час, а ліквідність банків висока. Як член ЄС з валютною радою, Болгарія опосередковано зазнає впливу політики Європейського центрального банку. У другій половині 2010-х років процентні ставки за іпотечними кредитами в нашій країні впали до 3–4%, а згодом навіть нижче 3% – одні з найнижчих у всьому ЄС. Це значно підвищило доступність житлових кредитів та стимулювало новий попит.

Приблизно з 2014 року. Відтоді почалося поступове зростання цін на нерухомість, яке з кожним роком набирає обертів. Ринок вступив у другий цикл зростання . Спочатку зростання цін було плавним (5–7% на рік), підтримуваним зростанням реальних доходів та покращенням зайнятості. Наявність накопичених заощаджень (зростали депозити домогосподарств у банківській системі) у поєднанні з низькою прибутковістю альтернативних інвестицій повернула багатьох людей до нерухомості як безпечного активу. Також почав проявлятися дефіцит пропозиції для деяких сегментів: у роки після кризи будівництво було суттєво скорочено, що призвело до обмеженої пропозиції нового житла на ринку. Отже, приблизно у 2016–2017 роках. У великих містах тенденція вже була чітко помітна – доступна якісна нерухомість швидко розкуповувалася, а ціни на неї повільно перевищували докризовий рівень.

Відновлення було особливо сильним у Софії, де концентрація економічних можливостей приваблює покупців з усієї країни. До 2018 року ціни на житло в столиці перевищили пік 2008 року та продовжили зростати. Схожа картина була у Пловдіві, Варні та Бургасі – хоча рівні там залишалися дещо нижчими, ніж у Софії, темпи зростання були двозначними протягом кількох років поспіль. В середньому по країні в період 2014–2019 років ціни на житло зростали приблизно на 7–10% щорічно. Це друге піднесення було більш збалансованим і тривалішим, ніж бум 2000-х років. Елемент масової ейфорії та спекулятивних іноземних покупок був відсутній – ринок рухався переважно внутрішнім попитом та покращенням економічної ситуації (вища заробітна плата, рекордно низький рівень безробіття приблизно у 2018–2019 роках).

Важливим фактором також була обмежена пропозиція : незважаючи на пожвавлення, кількість новозбудованих будинків зростала повільніше, ніж потреби. Будівельні підрядники були обережнішими після досвіду 2008 року, а також зіткнулися з нестачею робочої сили та зростанням витрат. Це призвело до ситуації, коли попит перевищує пропозицію – класичний рецепт зростання цін. Отже, до 2019 року ринок нерухомості практично досяг нового піку: угоди активно укладалися, ціни у великих містах досягли історичних максимумів, але зростання, здавалося, все ще підтримувалося фундаментальними факторами, а не надмірними спекуляціями.

Початок 2020 року приніс неочікуваний шок у вигляді пандемії COVID-19. Початковим ефектом на ринок житла стало короткочасне замороження – під час локдауну багато угод було відкладено, перевірки припинено, а невизначеність змусила деяких продавців тимчасово знизити свої пропозиції. Однак очікування щодо падіння цін не справдилися; Навпаки, як і в багатьох країнах світу, ринок житла в Болгарії продемонстрував дивовижну стійкість і навіть прискорення після перших хвиль пандемії. Цьому сприяли кілька факторів: історично низькі процентні ставки за кредитами (які залишалися низькими у 2020–2021 роках), накопичені заощадження частини населення та зміна вподобань у бік просторішого житла (багато людей, які працюють з дому, вирішили шукати більші квартири або будинки з подвір’ям). Урядові стимули та мораторій на виплату кредитів також пом'якшили удар по домогосподарствах.

Вже у другій половині 2020 року ринок активізувався, і ціни почали зростати. У 2021 та 2022 роках ця тенденція значно прискорилася – ціни на житло зростали двозначними темпами щорічно. Згідно з даними Євростату, Болгарія була серед лідерів ЄС за темпами зростання цін на житло у 2022 році, а у третьому кварталі 2024 року навіть зафіксувала найвище квартальне зростання цін у Союзі. Зокрема, до другого кварталу 2024 року ціни на новозбудовані будинки в нашій країні зростають на 15,6% щорічно – це стрибок з ~9% щорічно раніше та одне з найвищих зростання, що спостерігалося за останній час. Це призвело до чергового історичного максимуму цін. Нерухомість, яка десять років тому продавалася за 50–60 тисяч доларів, зараз часто перевищує 100 тисяч євро. та більше, особливо в Софії.

Звичайно, ці темпи значно випереджали зростання доходів, що порушило питання доступності житла . Такі показники, як співвідношення ціна/дохід та ціна/оренда, погіршилися – житло стало менш доступним для пересічного покупця, ніж кілька років тому. Деякі домогосподарства переключили свою увагу на купівлю житла у віддалених районах або залишилися на ринку оренди. Дані галузі свідчать про те, що на кінець 2024 року близько 20% потенційних покупців відмовилися від покупки або відклали її через надмірно високі ціни та складніше фінансування. З другої половини 2022 року почалося поступове підвищення процентних ставок за іпотечними кредитами (після того, як ЄЦБ підвищив ключові ставки у відповідь на інфляцію). Хоча зростання було помірним, воно ще більше охолодило найгарячіший ентузіазм. Ринок вступив у фазу заспокоєння – зростання цін ближче до 2023–2024 років. сповільнилися з піку 2022 року, а кількість угод дещо зменшилася.

Однак не варто драматизувати – ознак різкого спаду поки що немає. Швидше за все, болгарський ринок житла на початку 2025 року відновлює баланс після стрімкого зростання: продавці стають більш охочими робити знижки, а покупці – більш обережними у своїх рішеннях. З фундаментальної точки зору, певний тиск на попит залишається: ринок праці стійкий, доходи (хоча й знецінені інфляцією у 2022 році) все ще номінально зростають, а житло продовжує розглядатися як захист від девальвації валюти. Більше того, пропозиція не безмежна – попри будівельний бум останніх років, пропозиція якісного житла у великих містах обмежена, і багато новозбудованих будівель досі продаються «з полиці». Все це захищає ціни від різкого падіння.

Однією з характерних рис ринку житла в Болгарії є його сильна регіональна сегментація . Тенденції та рівні цін у Софії та кількох великих містах суттєво відрізняються від аналогічних показників у менших містах та сільській місцевості. Протягом 100-річного періоду, що розглядається, відбувалася інтенсивна урбанізація : населення масово переселялося з сіл до міст. Якщо на початку 20 століття переважна більшість населення проживала в сільській місцевості, то до кінця століття понад 2/3 населення було міським. Цей процес відображається на попиті на житло – великі міста (перш за все столиця Софія) постійно відчувають дефіцит житла, тоді як у багатьох селах будинки поступово пустують.

У соціалістичний період держава намагалася розподілити промисловість і населення відносно рівномірно, будуючи житлові комплекси також і в менших містах. Однак після 1989 року тенденція концентрації прискорилася: Софія, Пловдів, Варна, Бургас залучають найбільше інвестицій, робочих місць і, відповідно, людей. Ціни в цих центрах зростають багаторазово, тоді як у деяких частинах Північно-Західної та Центральної Північної Болгарії (регіони з населенням, яке мігрує до столиці або за кордон) нерухомість втрачає вартість або залишається неліквідною.

Для ілюстрації відмінностей: у Софії середні ціни є безпрецедентними – за 2015–2025 роки. Ціни на житло у столиці зросли втричі (з ~715 євро/кв. м до ~2200 євро/кв. м у середньому). В інших великих містах зростання також значне – у Варні за той самий період ціна зросла з ~700 до ~1550 євро/кв. м, у Пловдіві – з ~550 до ~1390 євро/кв. м. Тобто, за 10 років значення у великих міських центрах зростають більш ніж удвічі. І навпаки, у менших містах (районних центрах зі скороченням населення) та особливо в селах ціни або мінімально зросли, або навіть впали на тлі депопуляції. Наприклад, у деяких невеликих містечках на Північному Заході будинки досі можна знайти за 10–15 тисяч. євро – сума, за яку навіть гараж у Софії не купиш.

Розрив у рівнях цін між центром та периферією з роками збільшується. Це прямий наслідок демографічних та економічних тенденцій. До 2021 року населення Болгарії становить менше 7 мільйонів (скорочення майже на 2 мільйони осіб порівняно з 1989 роком), але це скорочення розподілене нерівномірно – Софія зберігає населення близько 1,3 мільйона, тоді як багато менших міст втрачають 20–30% своїх мешканців протягом кількох десятиліть. У селах картина ще більш тривожна: там десятки майже обезлюднілих сіл, всіяних порожніми будинками. Згідно з переписом населення 2011 року, у країні налічувалося близько 1,2 мільйона незаселених або порожніх будинків , що становить понад 31% усіх будинків. У сільській місцевості майже 43% житлового фонду стоїть порожнім, тоді як у містах – близько 25%. Ця парадоксальна ситуація – багато вільного житла поряд з дефіцитом в інших сегментах – пояснюється географічним розподілом: порожні будинки здебільшого там, де немає роботи та людей, а дефіцит є там, де люди стікаються.

Наприклад, у Софії житловий фонд навіть перевищує кількість домогосподарств, але ринок залишається дорогим через концентрацію високих доходів, менших домогосподарств (більший попит на житло спостерігається через розпад великих домогосподарств на домогосподарства з однією особою) та інвестиційний попит. У безлюдних регіонах навіть велика кількість порожніх будинків не може підняти ціни, бо немає покупців. Процеси урбанізації мають також інший ефект: прагнення до великих міст робить житло дорожчим не лише в них, а й у периферійних районах навколо них. Типовим прикладом є розширення Софії на навколишні села – там ціни на землю та будинки також різко зросли, практично перетворивши їх на передмістя. Місцеві «гарячі точки» також з’явилися вздовж узбережжя Чорного моря – такі міста, як Несебр, Поморіє та Балчик, пережили бум завдяки будівництву курортів для іноземців, потім після 2009 року настала стагнація, а тепер відоме відродження з новим типом покупців.

Ринок житла не існує у вакуумі – він тісно пов'язаний з державною політикою, банківським сектором та іноземними інвестиціями. Протягом досліджуваного періоду роль держави зазнала повної зміни: від центрального планового регулятора за часів соціалізму до ринкового арбітра та регулятора в роки перехідного періоду та членства в ЄС.

Державна житлова політика: Після 1989 року держава значною мірою відмовляється від прямого будівництва житла. Соціальне житло (муніципальні квартири для вразливих груп населення) сьогодні становить менше 3% від загального житлового фонду – це спадщина масової приватизації муніципального житла в 1990-х роках. Це означає, що майже вся пропозиція залежить від приватних інвестицій та ринкових механізмів. Втручання уряду переважно непряме – через закони про просторове планування, будівельні норми, податкову політику тощо. Слід зазначити, що податкове навантаження на нерухомість у Болгарії залишається низьким (податок на нерухомість становить невеликий відсоток від вартості), що історично сприяло володінню кількома об'єктами нерухомості та непродажу порожніх будинків . Це призводить до феномену: люди утримують вільні квартири (успадковані або придбані для інвестицій), оскільки витрати на це низькі, а сподівання на зростання вартості високі. Відсутність ефективної політики проти спекулятивного порожнього житла сприяє дисбалансу між попитом і пропозицією.

Ще однією сферою державного втручання є регулювання банківського сектору та кредитування. Банки та іпотечне кредитування є ключовим фактором цін. До середини 2000-х років банківська система, яка тепер стабілізувалася та була приватизована, агресивно розширювала житлове кредитування. Після кризи 2008 року регулювання посилилися – було запроваджено більш консервативні вимоги до позичальників та вищі буфери капіталу для банків. Болгарський національний банк уважно стежить за ринком іпотеки та періодично видає рекомендації (наприклад, щодо обмеження кредитів з високим співвідношенням позики до вартості застави). Однак, конкуренція між банками, особливо в останні роки негативних процентних ставок у ЄС, призвела до рекордно низьких іпотечних ставок у нашій країні, як ми вже згадували. Це, у поєднанні зі зростанням доходів, покращило показник доступності житла у 2015–2019 роках. – щомісячний платіж за типовою іпотекою становив меншу частку від зарплати, ніж раніше. Але у 2022–2023 роках. Тенденція змінюється – зростання процентних ставок, хоч і поступове, у поєднанні зі швидким зростанням цін означає, що доступність знову знижується. У відповідь деякі банки та державні установи обговорюють програми сприяння молодим сім'ям (наприклад, механізми гарантування іпотеки з невеликими початковими внесками капіталу), але на даному етапі це не є поширеною практикою.

Іноземні інвестиції також мали значний вплив, особливо в період підготовки до ЄС та невдовзі після вступу в 2007 році. Найбільш прямим впливом була участь іноземних фізичних осіб на ринку – наприклад, британських покупців, які масово купували заміські будинки та апартаменти для відпочинку приблизно у 2004–2008 роках. Були також корпоративні інвестиції: іноземні інвестори фінансували будівництво цілих комплексів (особливо на приморських та гірських курортах), розраховуючи продати їх європейським покупцям. Частина цих інвестицій зникла після світової кризи – деякі проекти залишилися незавершеними. В останні роки іноземці знову з'явилися, але з меншою часткою, і їхній профіль відрізняється (більше індивідуальних покупців з ЄС, сімей з Росії та України, які шукають другий дім, і навіть невелика кількість цифрових кочівників, яких приваблює низька вартість життя). Політика ЄС щодо вільного руху капіталу та людей сприяє цим потокам: після 2012 року більше немає навіть обмеження на купівлю землі іноземцями в нашій країні, що зняло останній бар'єр. Загалом, іноземні інвестиції додали волатильності – прискорюючи зростання в хороші часи, але також посилюючи спад у погані (прикладом є Чорноморський регіон, де відхід британських покупців після 2008 року призвів до обвалу місцевих цін).

Зрештою, слід також згадати інфляцію як макроекономічну проблему. Болгарія пережила різні інфляційні режими – від дефляційних 1930-х років, через соціалістичну приховану інфляцію (контрольовані ціни, але дефіцит), до гіперінфляції 1990-х років та відносно стабільних цін за умов валютної ради. Інфляція знецінює реальну вартість грошей і традиційно спонукає людей інвестувати в реальні активи, такі як нерухомість. У 1990-х роках саме страх девальвації заощаджень штовхав багатьох купувати долари чи золото, а також нерухомість як безпечніший «резерв». Пізніше, в середині 2010-х років, коли інфляція була низькою (навіть негативною в деякі роки), цей мотив був відсутній. Однак у 2022 році споживча інфляція різко зросла (понад 14% у середньому на рік), і це знову зіграло свою роль – багато громадян воліли інвестувати свої гроші в житло, щоб захистити його від знецінення. Таким чином, хвиля інфляції в поєднанні з дешевим кредитуванням стала одним із каталізаторів останнього сплеску цін. Подальше посилення монетарної політики (підвищення процентних ставок) має на меті охолодити ці перегріті ринки.

Заглядаючи в майбутнє, виникає питання: куди рухатиметься болгарський ринок житла після всього, що він пережив за останні 100 років? Звичайно, точні прогнози важко робити, але можна окреслити кілька ключових факторів і тенденцій:

Демографія та урбанізація: населення Болгарії продовжує скорочуватися та старіти. Це, в принципі, має зменшити попит на житло в національному масштабі. Однак внутрішня міграція та зміни в структурі домогосподарств пом'якшують ефект – люди продовжуватимуть скупчуватися в економічно активних центрах. Тож у районах, де населення скорочується (де більше будинків буде порожнім), буде надлишок пропозиції та дефіцит у привабливих містах. Політика може втручатися через стимули для розвитку середніх міст, але це довгострокове завдання. У найближчі роки ми, ймовірно, продовжимо спостерігати стратифікацію: високий і стабільний рівень цін у Софії та кількох великих містах, помірні ціни у другорядних містах та символічну вартість нерухомості на периферії.

Економічна конвергенція та доходи: Якщо болгарська економіка продовжуватиме наздоганяти середньоєвропейські рівні, доходи зростатимуть, що дозволить цінам на житло також зростати в довгостроковій перспективі (без погіршення доступності). Важливо, щоб співвідношення ціна/дохід не виходило за розумні межі. Зараз і так напружена ситуація – наприклад, співвідношення цін на житло в Софії до середньорічної зарплати є одним з найвищих у Європі. Якщо доходи не наздоганятимуть ціни, ринок досягне природної стелі – покупці просто не зможуть дозволити собі більше. Ми можемо спостерігати уповільнення зростання цін, оскільки доходи наздоганятимуть згаяне.

Процентна політика та єврозона: після десятиліття дешевого кредитування ми вступаємо в еру вищих процентних ставок у світі. Якщо процентні ставки залишатимуться вищими, це суттєво обмежить спекулятивну інфляцію цін – доступ до кредитів стане дорожчим, а попит відповідно – помірнішим. Болгарія прагне вступити до єврозони найближчими роками. Деякі спостерігачі припускають, що впровадження євро може тимчасово підвищити ціни на нерухомість (як вони спостерігали в інших країнах, де усунення валютного ризику та падіння процентних ставок призвели до зростання цін на нерухомість). Однак у нашому випадку процентні ставки вже зафіксовані щодо євро через Раду директорів, тому ефект може бути менш вираженим. Більш імовірно, що остаточний вступ до єврозони матиме психологічний ефект – іноземні інвестори, фонди або громадяни багатших країн розглядатимуть болгарську нерухомість як безпечніші активи, як тільки країна буде в єврозоні. Це може збільшити зовнішній попит, особливо на елітну нерухомість, та підтримати ціни у висококласному сегменті.

Стан існуючого житлового фонду: Не слід недооцінювати проблему старіння будівель. Величезна частина болгарського міського житла побудована в панельних будинках та старих цегляних кооперативах 60-х, 70-х та 80-х років. Ці будівлі наближаються до кінця свого проектного терміну експлуатації. У наступні 10–20 років критично важливо інвестувати в їх зміцнення, реконструкцію або заміну новим будівництвом. Це створює як ризики, так і можливості. Якщо не вжити жодних заходів, якість житлового фонду погіршиться, і це може призвести до зниження цін на найстаріші та найбільш зношені об'єкти нерухомості (хто платитиме високу ціну за квартиру в небезпечному або нефункціональному багатоквартирному будинку?). З іншого боку, національні програми реконструкції (такі як програма енергоефективності, запущена у 2015 році) можуть підвищити вартість відремонтованих старих квартир та продовжити термін їхньої служби. Також необхідність заміни старіючих будівель може стимулювати новий будівельний цикл – наприклад, знесення старих панельних будинків та зведення на їхньому місці сучасних будівель. Це активувало б ринок і змінило б вигляд цілих районів, але вимагає серйозних інвестицій та гарної координації між власниками, муніципалітетами та будівельними компаніями.

Політичне та регуляторне середовище: У майбутньому дії держави все ще матимуть значення. Один із можливих напрямків — запровадження жорсткіших заходів проти спекуляцій, наприклад, вищі податки на друге та третє житло або стимули для продажу/здавання в оренду порожньої нерухомості. Ще один напрямок — заохочення сектору оренди житла : Болгарія наразі є країною домовласників (понад 80% домогосподарств володіють власним житлом), але це може поступово змінитися, якщо ціни залишатимуться високими, а люди прагнутимуть гнучкості. Розвиток інституційних інвесторів у житлову оренду (таких як у Західній Європі – фонди, які володіють та здають в оренду тисячі квартир) може принести ліквідність та професіоналізм на ринок оренди, хоча така тенденція все ще перебуває на початковій стадії. Урядові рішення у сфері регіонального розвитку – інфраструктурні проекти, зони економічного зростання – також матимуть вплив: наприклад, новий завод чи університет у місті можуть звернути міграційні потоки та пожвавити місцевий ринок житла.

Підсумовуючи, ринок житла в Болгарії, ймовірно, залишатиметься циклічним, неоднорідним та чутливим до зовнішніх та внутрішніх факторів. Історія останніх 100 років вчить нас, що періоди буму неминуче чергуються з корекціями, а вартість нерухомості загалом відображає стан економіки та суспільства. Від бідного аграрного початку, через командну економіку з фіксованими цінами, до глобалізованого ринку – ціни на житло в Болгарії пройшли довгий шлях. Сьогодні вони вимірюються тисячами євро за квадратний метр у Софії – зміна, яку важко уявити нашим предкам. Але, незважаючи на загальне зростання в номінальному вираженні, залишаються проблеми: досягнення балансу, за якого житло є одночасно привабливим для інвестицій та доступним для населення; пропозиція для задоволення попиту, де це необхідно; а житловий фонд має бути високоякісним та сталим.

Для інвесторів та економістів урок полягає в тому, що нерухомість у Болгарії відповідає логіці економічних циклів та структур : фундаментальні фактори, такі як демографічні показники, доходи та процентні ставки, зрештою визначають напрямок, хоча в короткостроковій перспективі емоції та очікування можуть його змінити. Перспективи ринку житла залежатимуть від того, наскільки вдало країні вдасться утримувати та залучати людей, підвищувати їхній добробут та інтегрувати свій ринок зі світовими фінансовими потоками, не втрачаючи при цьому контролю. Якщо ці умови будуть сприятливими, історія показує, що в довгостроковій перспективі ціни на житло продовжать свою тенденцію до зростання, але, ймовірно, більш помірними темпами та з урахуванням тимчасової корекції. Після століття драматичних змін болгарський ринок житла досягає зрілості, коли минулий досвід може слугувати дороговказом для майбутнього розвитку.

Зареєструйтесь безкоштовно, щоб першими дізнаватися новини на imi.bg

Зареєструватися