Τάσεις επιτοκίων τα τελευταία 5 χρόνια:

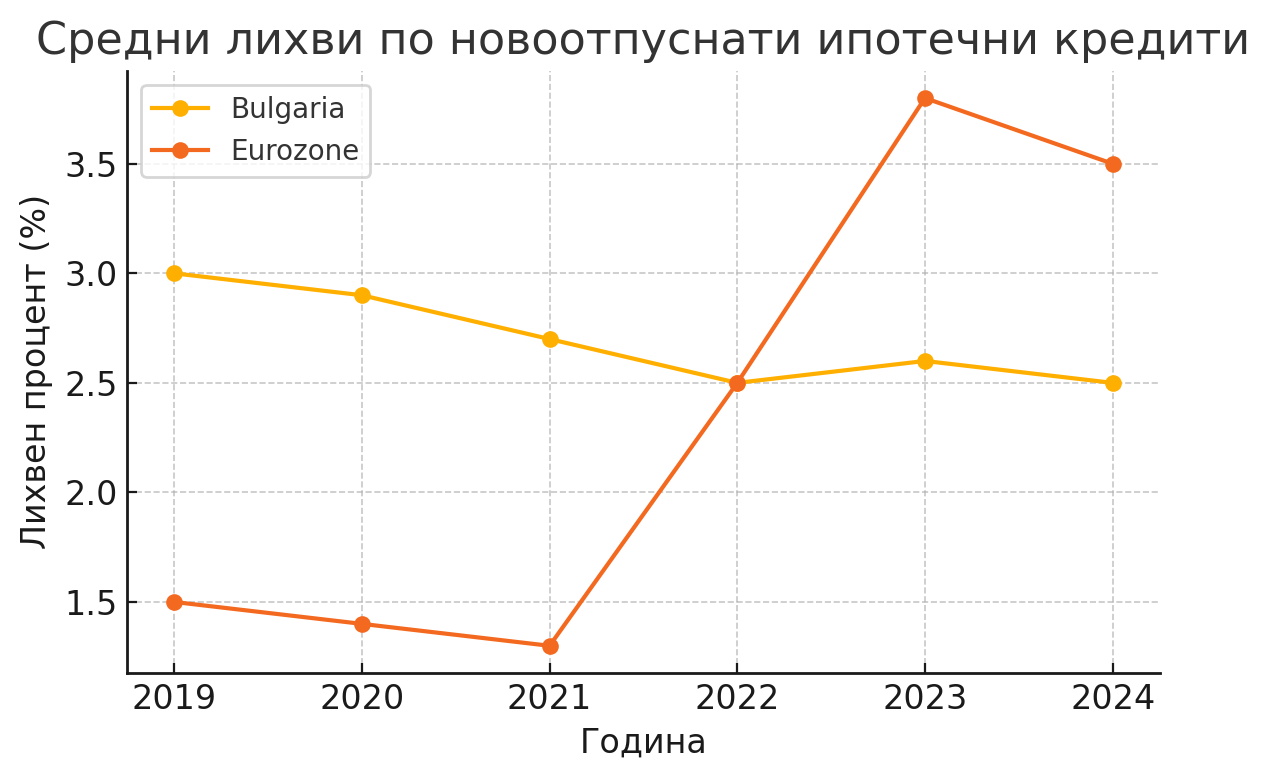

Κατά την περίοδο 2019–2024, τα επιτόκια των νεοχορηγηθέντων στεγαστικών δανείων στη Βουλγαρία κατέγραψαν μια σημαντικά πιο μέτρια κίνηση σε σύγκριση με αυτά της Ευρωζώνης. Στην αρχή της περιόδου, τα μέσα επιτόκια στεγαστικών δανείων στη χώρα μας ήταν περίπου 3% - για παράδειγμα, στο τέλος του 2018, το μέσο επιτόκιο ενός νέου στεγαστικού δανείου σε λέβα ήταν 3,24%, και το 2019 μειώθηκε σε περίπου 3,0%. Τα επόμενα χρόνια, η τάση είναι πτωτική: στις αρχές του 2020, το μέσο επιτόκιο των στεγαστικών δανείων σε λέβα μειώθηκε στο 2,97%. Αυτές οι μειώσεις συνεχίστηκαν το 2021, με τα επιτόκια να φτάνουν σε ιστορικά χαμηλά επίπεδα. Μάλιστα, το 2022 θα μείνει στην ιστορία ως η χρονιά με τα ιστορικά χαμηλά επιτόκια στεγαστικών δανείων στη Βουλγαρία - το καλοκαίρι του 2022, το μέσο επιτόκιο των νέων στεγαστικών δανείων έφτασε σε ένα χαμηλό περίπου 2,4% ετησίως. Για παράδειγμα, τον Σεπτέμβριο του 2022, το μέσο πραγματικό ετήσιο επιτόκιο των στεγαστικών δανείων στη χώρα μας μειώθηκε στο 2,46% - ένα πρωτοφανές χαμηλό στην πρόσφατη πιστωτική ιστορία.

Από το φθινόπωρο του 2022, έχει σημειωθεί μια μικρή αύξηση, αλλά ελάχιστη. Σε αντίθεση με άλλες χώρες, οι βουλγαρικές τράπεζες δεν προέβησαν σε απότομη αύξηση των επιτοκίων το 2023. Στο τέλος του 2023, το μέσο επιτόκιο των νεοχορηγηθέντων στεγαστικών δανείων ήταν περίπου 2,5-2,6%, το οποίο είναι ελαφρώς πάνω από τα ιστορικά χαμηλά επίπεδα. Σύμφωνα με στοιχεία της Εθνικής Τράπεζας της Βουλγαρίας (BNB), τον Σεπτέμβριο του 2023 το μέσο επιτόκιο των νέων στεγαστικών δανείων σε λέβα ήταν 2,61%, σε σύγκριση με 2,47% ένα χρόνο νωρίτερα (Σεπτέμβριος 2022). Ακόμη και μέχρι το τέλος του 2024, τα επιτόκια παρέμειναν κοντά σε αυτές τις χαμηλές τιμές - τον Νοέμβριο του 2024 το μέσο επιτόκιο ήταν 2,51%, ακόμη χαμηλότερο από τον Νοέμβριο του 2023 (όταν ήταν 2,58%). Αυτό σημαίνει ότι εν μέσω ενός παγκόσμιου κύκλου αύξησης των επιτοκίων, τα βουλγαρικά στεγαστικά δάνεια εξακολουθούν να χορηγούνται με τα χαμηλότερα επιτόκια στην Ευρωπαϊκή Ένωση (μετά τη Μάλτα). Για λόγους σύγκρισης, ακόμη και όταν συμπεριληφθούν όλες οι αμοιβές και οι προμήθειες, το μέσο ετήσιο πραγματικό επιτόκιο (APR) για τα στεγαστικά δάνεια στη Βουλγαρία τον Νοέμβριο του 2024 ήταν 2,82% ή κάτω από 3% - ένα επίπεδο που παρέμεινε ουσιαστικά αμετάβλητο σε σχέση με ένα χρόνο νωρίτερα.

Διάγραμμα: Μέσα επιτόκια νέων στεγαστικών δανείων στη Βουλγαρία και την Ευρωζώνη (2019–2024). Τα βουλγαρικά επιτόκια (κίτρινη γραμμή) μειώνονται και διαμορφώνονται γύρω στο 2,5%, ενώ τα μέσα επιτόκια στην Ευρωζώνη (πορτοκαλί γραμμή) αυξάνονται απότομα μετά το 2021.

Παράγοντες που επηρεάζουν τα επιτόκια στη Βουλγαρία: Τα χαμηλά επιτόκια των στεγαστικών δανείων στη Βουλγαρία τα τελευταία χρόνια οφείλονται σε διάφορους βασικούς παράγοντες. Πρώτον, η νομισματική πολιτική και το χρηματοπιστωτικό σύστημα - η Βουλγαρία έχει καθεστώς συναλλαγματικού συμβουλίου και σταθερή συναλλαγματική ισοτιμία λεβ/ευρώ, η οποία περιορίζει τις άμεσες παρεμβάσεις της BNB στα επιτόκια. Το βασικό επιτόκιο (KIR) που ανακοίνωσε η BNB παρέμεινε στο 0,00% την περίοδο 2018-2021 και άρχισε να αυξάνεται μόνο στο τέλος του 2022 μετά τις αυξήσεις των επιτοκίων στη ζώνη του ευρώ. Αυτό σημαίνει ότι η εγχώρια νομισματική πολιτική δεν άσκησε πίεση στα επιτόκια των δανείων. Ωστόσο, η BNB έλαβε άλλα μακροπροληπτικά μέτρα για να περιορίσει την πιστωτική άνθηση - αύξησε σταδιακά το αντικυκλικό κεφαλαιακό απόθεμα ασφαλείας για τις τράπεζες και εισήγαγε αυστηρότερες απαιτήσεις για τα στεγαστικά δάνεια. Από τον Οκτώβριο του 2024, η ρυθμιστική αρχή έχει απαιτήσει από τις τράπεζες να χορηγούν στεγαστικά δάνεια μόνο υπό ορισμένες προϋποθέσεις: μέγιστο λόγο δανείου προς αξία 85%, μηνιαίες πληρωμές που δεν πρέπει να υπερβαίνουν το 50% του εισοδήματος του πελάτη και διάρκεια δανείου έως 30 έτη. Αυτά τα βήματα αποσκοπούν στον περιορισμό του επικίνδυνου δανεισμού χωρίς να αυξάνουν άμεσα το κόστος των δανείων.

Δεύτερον, η πλεονάζουσα ρευστότητα του τραπεζικού συστήματος έχει συμβάλει στον φθηνό δανεισμό. Την τελευταία δεκαετία, οι καταθέσεις των νοικοκυριών έχουν αυξηθεί σημαντικά, ενώ τα ποσοστά αποταμίευσης έχουν παραμείνει κοντά στο μηδέν. Από τον Αύγουστο του 2024, το μέσο επιτόκιο που καταβάλλουν οι τράπεζες για κεφάλαια που δανείζονται από εταιρείες και ιδιώτες είναι μόνο 0,11% - πρακτικά χωρίς κόστος για τις τράπεζες. Ως αποτέλεσμα, οι τράπεζες έχουν πλεονάζουσα ρευστότητα και μπορούν να αντέξουν οικονομικά να δανείζουν επιθετικά με χαμηλά επιτόκια, διατηρώντας παράλληλα υψηλά περιθώρια κέρδους. Ο ανταγωνισμός για την προσέλκυση νέων δανειοληπτών ωθεί περαιτέρω τις τράπεζες να διατηρούν τα επιτόκια στα νέα στεγαστικά δάνεια όσο το δυνατόν χαμηλότερα. Στην πραγματικότητα, τα στατιστικά στοιχεία της BNB λαμβάνουν υπόψη μόνο τα επιτόκια των νεοχορηγούμενων δανείων, δηλαδή για τους νέους πελάτες, οι τράπεζες προσφέρουν τους πιο ευνοϊκούς όρους, ενώ για τα δάνεια που έχουν ήδη χορηγηθεί, έχει παρατηρηθεί πρόσφατα μια αργή «υπερβολική» αύξηση.

Τρίτον, το οικονομικό περιβάλλον και ο πληθωρισμός στη Βουλγαρία έχουν επίσης αντίκτυπο. Στα χρόνια πριν από την πανδημία και κατά τη διάρκεια της COVID-19, τα επιτόκια μειώθηκαν σταδιακά σε συνθήκες χαμηλού πληθωρισμού και σταθερής ανάπτυξης. Ωστόσο, το 2022, η Βουλγαρία, όπως και ο υπόλοιπος κόσμος, επλήγη από μια απότομη αύξηση του πληθωρισμού - οι τιμές καταναλωτή στη χώρα μας αυξήθηκαν κατά πάνω από 15% κατά τη διάρκεια του έτους. Παραδοσιακά, ο υψηλός πληθωρισμός θα έπρεπε επίσης να οδηγήσει σε υψηλότερα επιτόκια, αλλά σε αυτήν την περίπτωση, οι τράπεζες επέλεξαν να απορροφήσουν μέρος του πληθωριστικού πλήγματος διατηρώντας τα επιτόκια δανεισμού χαμηλά. Αυτό μπορεί να εξηγηθεί από την επιθυμία τους να αυξήσουν το μερίδιο αγοράς τους στον τομέα των στεγαστικών δανείων, καθώς και από τις προσδοκίες ότι ο πληθωρισμός θα είναι προσωρινός. Πράγματι, το 2023, ο πληθωρισμός στη Βουλγαρία άρχισε να μειώνεται (ο ετήσιος πληθωρισμός από τον Δεκέμβριο του 2024 είναι μόνο 2,2%), γεγονός που πιθανώς διευκολύνει τη διατήρηση χαμηλών επιτοκίων. Επιπλέον, η αγορά εργασίας παρέμεινε εξαιρετικά ισχυρή - η ανεργία βρίσκεται σε ιστορικά χαμηλά επίπεδα και οι μισθοί αυξάνονται με διψήφιους ρυθμούς. Το ασφαλές εισόδημα και η υψηλή απασχόληση δίνουν στις τράπεζες εμπιστοσύνη στη φερεγγυότητα των πελατών και επιτρέπουν πιο χαλαρό δανεισμό με χαμηλά περιθώρια επιτοκίου, χωρίς σημαντική αύξηση του πιστωτικού κινδύνου.

Τέταρτον, η ραγδαία ζήτηση για ακίνητα και η αύξηση των τιμών τους τα τελευταία χρόνια έχουν δημιουργήσει τις προϋποθέσεις για μια επιταχυνόμενη αύξηση των στεγαστικών δανείων. Πολλά νοικοκυριά έσπευσαν να αγοράσουν σπίτι, εκμεταλλευόμενα τις χαμηλές μηνιαίες πληρωμές στεγαστικών δανείων και τους φόβους ότι ο υψηλός πληθωρισμός θα «καταβροχθίσει» τις αποταμιεύσεις τους αν δεν τις επενδύσουν σε ακίνητα. Αυτό έχει οδηγήσει σε μια πραγματική πιστωτική άνθηση - οι τράπεζες χορηγούν ρεκόρ στεγαστικών δανείων. Μόνο την περίοδο Ιανουαρίου-Νοεμβρίου 2024, χορηγήθηκαν νέα στεγαστικά δάνεια ύψους 7,2 δισεκατομμυρίων λέβα (εξαιρουμένης της αναχρηματοδότησης) - αύξηση 44% σε σύγκριση με την ίδια περίοδο του 2023. Σε ετήσια βάση, οι ρυθμοί ανάπτυξης του χαρτοφυλακίου στεγαστικών δανείων είναι σταθερά διψήφιοι - για παράδειγμα, τον Νοέμβριο του 2023, τα νεοχορηγηθέντα στεγαστικά δάνεια ήταν 22,5% περισσότερα από ό,τι τον Νοέμβριο του 2022. Αυτή η πιστωτική άνθηση έχει παρακινήσει περαιτέρω τις τράπεζες να μην αυξήσουν τα επιτόκια, ώστε να μην χάσουν τη δυναμική τους στην αγορά. Οι ειδικοί προειδοποιούν ότι η πολύ εύκολη πρόσβαση σε φθηνά δάνεια διογκώνει τις τιμές των ακινήτων και ενδεχομένως οδηγεί σε ανισορροπίες. Η BNB έχει εκφράσει επίσημα την ανησυχία της για τη συσσώρευση μεσοπρόθεσμων κινδύνων - τα νοικοκυριά αυξάνουν το χρέος τους και ενδέχεται να αντιμετωπίσουν δυσκολίες εάν οι εισφορές αυξηθούν σημαντικά στο μέλλον. Προς το παρόν, ωστόσο, ο τραπεζικός τομέας είναι καλά κεφαλαιοποιημένος και κερδοφόρος, γεγονός που του επιτρέπει να αναλαμβάνει μεγαλύτερο πιστωτικό κίνδυνο.

Προβλέψεις για την περίοδο 2025–2026 στη Βουλγαρία: Οι προοπτικές είναι για σταδιακή και μέτρια αύξηση των επιτοκίων στεγαστικών δανείων, αλλά όχι για απότομες αυξήσεις. Στις αρχές του 2025, δεν υπάρχουν ενδείξεις ότι οι βουλγαρικές τράπεζες θα αυξήσουν τα επιτόκια - ο ανταγωνισμός για τους πελάτες παραμένει ισχυρός και συνεχίζουν να προσφέρουν δάνεια με ευνοϊκούς όρους. Οι αναλυτές αναμένουν ότι πιθανές αυξήσεις θα σημειωθούν αργότερα μέσα στο έτος και θα είναι σε μικρά βήματα. Για παράδειγμα, η πρόβλεψη ενός διευθυντή τράπεζας δείχνει ότι το 2024 είναι πιθανές δύο αυξήσεις στα επιτόκια - κατά περίπου 0,15–0,20 ποσοστιαίες μονάδες στην αρχή του έτους και άλλες ~0,20 ποσοστιαίες μονάδες τον Ιούλιο. Αυτό υποδηλώνει ότι ακόμη και μέχρι το τέλος του 2025 το μέσο επιτόκιο μπορεί να παραμείνει γύρω στο 3% ή ελαφρώς πάνω από αυτό - ένα χαμηλό επίπεδο σε ιστορικούς όρους.

Ένας σημαντικός παράγοντας για τα μελλοντικά επιτόκια θα είναι η υιοθέτηση του ευρώ. Εάν η Βουλγαρία προχωρήσει προς την ένταξη στην ευρωζώνη (πιθανώς το 2025-2026), οι τράπεζες ενδέχεται να προσαρμόσουν προληπτικά την τιμή των δανείων. Ο λόγος είναι ότι με την είσοδο στην ευρωζώνη, οι συνθήκες θα εξισορροπηθούν σταδιακά με άλλες χώρες - συμπεριλαμβανομένων των επιτοκίων που θα αυξηθούν στα μέσα ευρωπαϊκά επίπεδα. Οι ειδικοί επισημαίνουν ότι η προοπτική του ευρώ είναι μεταξύ των παραγόντων που θα ωθήσουν τις τράπεζες να αυξήσουν τα επιτόκια, έστω και σταδιακά. Επίσης, εάν η BNB αποφασίσει να περιορίσει περαιτέρω την πιστωτική επέκταση (για παράδειγμα, να μειώσει το ανώτατο όριο χρέους/εισοδήματος από 50% σε 45% ή να αυξήσει τα αποθεματικά), αυτό θα μπορούσε έμμεσα να καταστήσει τα στεγαστικά δάνεια πιο ακριβά.

Συνολικά, η πρόβλεψη είναι για μια μέτρια αύξηση: πιθανώς το 2025, τα επιτόκια στεγαστικών δανείων θα αυξηθούν κατά μερικά δέκατα του ενός τοις εκατό, αλλά θα παραμείνουν κάτω από αυτά της ευρωζώνης. Υπάρχουν μάλιστα και σενάρια στα οποία οι τράπεζες θα διατηρήσουν τα τρέχοντα επίπεδα μέχρι την εισαγωγή του ευρώ, ειδικά εάν ο πληθωρισμός μειωθεί στο στόχο του 2% και η Ευρωπαϊκή Κεντρική Τράπεζα (ΕΚΤ) αρχίσει να μειώνει τα βασικά επιτόκια. Ορισμένοι αναλυτές πιστεύουν ότι μια πιο απτή αύξηση των επιτοκίων είναι δυνατή μόνο στο δεύτερο εξάμηνο του 2026, και στη συνέχεια εάν το απαιτήσει η οικονομική κατάσταση. Σε κάθε περίπτωση, τα επίπεδα θα παραμείνουν ανταγωνιστικά και σχετικά χαμηλά για την αγορά μας, καθώς οι τράπεζες θα συνεχίσουν να αγωνίζονται για τους πελάτες και να εξισορροπούν την κερδοφορία για τους μετόχους και την προσιτή τιμή για τους δανειολήπτες.

Επιτόκια στην Ευρωπαϊκή Ένωση: πολιτικές, κρίσεις και συγκρίσεις

Πολιτική της ΕΚΤ και πληθωριστικές πιέσεις: Τα τελευταία χρόνια, η εικόνα των επιτοκίων στην Ευρωπαϊκή Ένωση (και ιδιαίτερα στη ζώνη του ευρώ) κυριαρχείται από τη δραματική αντιστροφή της πολιτικής της Ευρωπαϊκής Κεντρικής Τράπεζας. Κατά την περίοδο 2019-2021, η ΕΚΤ διατήρησε ιστορικά χαμηλά βασικά επιτόκια, ακόμη και αρνητικά στις καταθέσεις, σε μια προσπάθεια να τονώσει τον δανεισμό και την οικονομία. Αυτό οδήγησε επίσης σε ιστορικά χαμηλά επιτόκια στεγαστικών δανείων στις περισσότερες χώρες - μέχρι το τέλος του 2021, το μέσο επιτόκιο για νέα στεγαστικά δάνεια στη ζώνη του ευρώ ήταν μόλις 1,32%. Όλα άλλαξαν το 2022, όταν μια απότομη αύξηση του πληθωρισμού (που προκλήθηκε από την ενεργειακή κρίση, την ανάκαμψη από την πανδημία και τον πόλεμο στην Ουκρανία) ανάγκασε την ΕΚΤ να αυστηροποιήσει τη νομισματική πολιτική. Από την άνοιξη του 2022, η κεντρική τράπεζα ξεκίνησε τον ταχύτερο κύκλο αύξησης των επιτοκίων στην ιστορία της - τα βασικά επιτόκια αυξήθηκαν από 0% σε 4% σε μόλις ενάμιση χρόνο. Αυτή η αλλαγή αντικατοπτρίστηκε άμεσα στην πιστωτική αγορά: τα μέσα επιτόκια στεγαστικών δανείων στην ευρωζώνη αυξήθηκαν από περίπου 1,3% στο τέλος του 2021 σε σχεδόν 4% το δεύτερο εξάμηνο του 2023. Συγκεκριμένα, το μέσο επιτόκιο των νέων στεγαστικών δανείων στην ευρωζώνη αυξήθηκε στο 3,88% τον Αύγουστο του 2023, σε σύγκριση με 2,20% ένα χρόνο νωρίτερα (Αύγουστος 2022). Αυτή η τριπλάσια αύξηση σε σύντομο χρονικό διάστημα σημείωσε ρεκόρ και ξεπέρασε τον ρυθμό ανατίμησης που παρατηρήθηκε ακόμη και πριν από τη Μεγάλη Οικονομική Κρίση.

Η απότομη αύξηση των επιτοκίων είχε ανασταλτικές επιπτώσεις στις αγορές κατοικίας σε πολλές χώρες. Αφενός, οι μηνιαίες πληρωμές για νέα δάνεια έχουν αυξηθεί σημαντικά, καθιστώντας τη στέγαση λιγότερο προσιτή για τους αγοραστές. Από την άλλη πλευρά, οι τράπεζες έχουν αυστηροποιήσει τα κριτήρια δανεισμού - καθώς αναμένουν ότι τα υψηλότερα επιτόκια θα δυσχεράνουν την εξυπηρέτηση των δανείων, τα χρηματοπιστωτικά ιδρύματα έχουν γίνει πιο επιφυλακτικά. Ως αποτέλεσμα, ο όγκος των νέων στεγαστικών δανείων έχει μειωθεί και σε αρκετές χώρες της ΕΕ η καθαρή ροή στεγαστικών δανείων έχει γίνει ακόμη και αρνητική το 2023 (οι αποπληρωμές υπερβαίνουν τα νέα δάνεια). Η τάση είναι ιδιαίτερα έντονη σε χώρες όπου επικρατούν κυμαινόμενα επιτόκια στεγαστικών δανείων και τα νοικοκυριά είναι υπερχρεωμένα - για παράδειγμα, η Σουηδία, όπου λόγω των εξαιρετικά κυμαινόμενων επιτοκίων, το ετήσιο κόστος τόκων των νοικοκυριών αυξήθηκε από 1,5% σε 6,8% του εισοδήματός τους το 2022. Γενικά, η επίδραση της ακριβότερης πίστωσης στην ΕΕ εκδηλώνεται με επιβράδυνση στις αγορές ακινήτων: σε πολλές χώρες, οι τιμές των κατοικιών σταμάτησαν να αυξάνονται ή άρχισαν να μειώνονται μετά το 2022, ειδικά εκεί που προηγουμένως υπήρχε «υπερθέρμανση» (Γερμανία, Ολλανδία, Τσεχική Δημοκρατία κ.λπ.).

Ενεργειακή κρίση, γεωπολιτική αστάθεια και οι επιπτώσεις της: Η ενεργειακή κρίση του 2021-2022, που πυροδοτήθηκε από την απότομη αύξηση των τιμών του φυσικού αερίου και του πετρελαίου, έπαιξε καθοριστικό ρόλο στην επιτάχυνση του πληθωρισμού στην Ευρώπη. Οι αυξημένες τιμές ηλεκτρικής ενέργειας και καυσίμων μεταδόθηκαν σε όλη την οικονομία, αυξάνοντας το κόστος για τα νοικοκυριά και τις επιχειρήσεις. Ο ετήσιος πληθωρισμός στη ζώνη του ευρώ κορυφώθηκε σε πάνω από 10% τον Οκτώβριο του 2022 - το υψηλότερο επίπεδο στην ιστορία του ευρώ. Αυτό το σοκ τιμών ανάγκασε την ΕΚΤ να αντιδράσει με αυστηρότερη νομισματική πολιτική, η οποία - όπως έχουμε αναφέρει - οδήγησε σε αύξηση των επιτοκίων. Η γεωπολιτική αστάθεια συνέβαλε επίσης: ο πόλεμος στην Ουκρανία διέκοψε τον ενεργειακό εφοδιασμό στην Ευρώπη, αύξησε την αβεβαιότητα και αύξησε τις προσδοκίες για τον πληθωρισμό. Οι επενδυτές άρχισαν να απαιτούν υψηλότερες αποδόσεις ομολόγων, γεγονός που επηρέασε και τα βασικά επιτόκια στην οικονομία. Ο τραπεζικός τομέας υπολογίζει μεγαλύτερο περιθώριο κινδύνου στα επιτόκια δανεισμού, δεδομένης της αυξημένης γεωπολιτικής και οικονομικής αβεβαιότητας.

Επιπλέον, οι κεντρικές τράπεζες εκτός ευρωζώνης έχουν λάβει ακόμη πιο δραστικά μέτρα. Σε χώρες όπως η Πολωνία, η Τσεχική Δημοκρατία, η Ουγγαρία και η Ρουμανία - οι οποίες επλήγησαν από διψήφιο πληθωρισμό - τα βασικά επιτόκια αυξήθηκαν σε πολύ υψηλά επίπεδα (π.χ., η κεντρική τράπεζα της Πολωνίας αύξησε το επιτόκιό της στο 6,75% και η κεντρική τράπεζα της Ουγγαρίας σε πάνω από 13% το 2022). Αυτό επηρέασε επίσης τα επιτόκια στεγαστικών δανείων εκεί, και σε ορισμένες περιπτώσεις η αύξηση ήταν ακόμη πιο δραματική από ό,τι στην Ευρωζώνη. Για παράδειγμα, στο τέλος του 2023, τα μέσα επιτόκια στεγαστικών δανείων έφτασαν περίπου το 7-8% στην Πολωνία, το 6,5% στην Ουγγαρία, ενώ σε χώρες όπως η Γερμανία, η Γαλλία και η Ιταλία παρέμειναν στο εύρος του 3-4%. Αυτό υπογραμμίζει την επιρροή των εθνικών πολιτικών και των ασφαλίστρων κινδύνου - όπου ο πληθωρισμός ήταν υψηλότερος και η συναλλαγματική ισοτιμία ήταν ασθενέστερη, τα στεγαστικά δάνεια έγιναν πιο ακριβά.

Σύγκριση μεταξύ των χωρών της ΕΕ: Η εικόνα των επιτοκίων στεγαστικών δανείων στην Ευρώπη στις αρχές του 2025 παρουσιάζει σημαντικές διαφορές (Πίνακας 1). Ο πίνακας δείχνει τα μέσα επιτόκια νέων στεγαστικών δανείων σε διάφορες επιλεγμένες χώρες της ΕΕ:

Μέσο επιτόκιο στεγαστικών δανείων χώρας

(αρχές 2025)

| Οχι. | Χώρα | Ποσοστό | Σημείωμα |

|---|---|---|---|

| 1 | Μάλτα | 1,7% | χαμηλότερο στην ΕΕ |

| 2 | Βουλγαρία | 2,8% | δεύτερο χαμηλότερο |

| 3 | Ισπανία | 2,9% | |

| 4 | Γαλλία | 3,1% | |

| 5 | Ιταλία | 3,1% | |

| 6 | Γερμανία | 3,5% | |

| 7 | Ουγγαρία | 6,6% | |

| 8 | Πολωνία | 7,8% |

Πίνακας 1: Συγκριτικά επιτόκια στεγαστικών δανείων σε επιλεγμένες χώρες της ΕΕ (ποσοστό ετησίως).**

*Πηγή: δεδομένα από κεντρικές τράπεζες, συνοψισμένα στο GlobalPropertyGuide.

Είναι σαφές ότι χώρες της ευρωζώνης όπως η Μάλτα, η Γαλλία, η Ιταλία, η Ισπανία, η Γερμανία έχουν μέσα επιτόκια μεταξύ ~3% και 3,5%. Αυτό αντανακλά σε μεγάλο βαθμό την ενιαία νομισματική πολιτική της ΕΚΤ - όλες βίωσαν μια παρόμοια ποσοστιαία αύξηση από περίπου 1% σε 3-4% τα τελευταία δύο χρόνια. Ταυτόχρονα, η Βουλγαρία συνεχίζει να ξεχωρίζει με χαμηλότερα επιτόκια (~2,8%), παρά το γεγονός ότι δεν είναι μέλος της ευρωζώνης - μια επίδραση των συγκεκριμένων εγχώριων συνθηκών που συζητήθηκαν παραπάνω. Η Μάλτα αποτελεί ειδική περίπτωση με τα φθηνότερα στεγαστικά δάνεια (~1,7%), κάτι που οφείλεται σε έναν συνδυασμό παραγόντων όπως το υψηλό μερίδιο σταθερών επιτοκίων, οι κρατικές επιδοτήσεις και η βραδύτερη μετάδοση των αποφάσεων της ΕΚΤ στην τοπική αγορά. Στην άλλη πλευρά του φάσματος βρίσκονται ορισμένες χώρες της Ανατολικής Ευρώπης εκτός ευρωζώνης - η Πολωνία και η Ουγγαρία - όπου η καταπολέμηση του πληθωρισμού έχει οδηγήσει σε πολύ υψηλότερα επιτόκια (6-8%). Οι αγορές στεγαστικών δανείων τους κυριολεκτικά «πάγωσαν»: στην Πολωνία, για παράδειγμα, τα νέα στεγαστικά δάνεια κατέρρευσαν αφού τα επιτόκια εκτοξεύτηκαν πάνω από 7% και πολλά νοικοκυριά αντιμετώπισαν δυσκολίες με τα κυμαινόμενα παλιά δάνειά τους.

Μελλοντικές προσδοκίες (ΕΕ, 2025–2026): Στις αρχές του 2025, το κύριο ερώτημα είναι εάν τα επιτόκια στην Ευρώπη έχουν φτάσει στο αποκορύφωμά τους. Οι περισσότερες αναλύσεις υποδηλώνουν ότι η κορύφωση είναι κοντά ή έχει ήδη περάσει. Ο πληθωρισμός στην ευρωζώνη επιβραδύνεται σταδιακά (οι προβλέψεις της ΕΚΤ είναι για μέσο όρο 2,0% το 2025 και 1,6% το 2026), γεγονός που θα επέτρεπε στην ΕΚΤ να σταματήσει την αύξηση των επιτοκίων και ακόμη και να εξετάσει το ενδεχόμενο μείωσης. Οι προσδοκίες της αγοράς είναι ότι τα βασικά επιτόκια θα σταθεροποιηθούν στο δεύτερο εξάμηνο του 2024 και μια σταδιακή μείωση μπορεί να ξεκινήσει το 2025 - προβλέπεται ότι το επιτόκιο καταθέσεων της ΕΚΤ μπορεί να επιστρέψει στο 2–3% μέχρι το τέλος του 2025 (από 4% σήμερα). Εάν αυτές οι προβλέψεις επαληθευτούν, τα επιτόκια στεγαστικών δανείων στην ευρωζώνη θα μειωθούν επίσης σταδιακά. Υπάρχουν ήδη μικρές ενδείξεις για αυτό: για παράδειγμα, στην Ιρλανδία το μέσο επιτόκιο για τις νέες συμβάσεις στεγαστικών δανείων στα τέλη Μαρτίου 2025 ήταν 3,77%, ελαφρώς χαμηλότερο από ό,τι τους προηγούμενους μήνες. Μια παρόμοια τάση – ομαλής σταθεροποίησης και ελάχιστης μείωσης – μπορεί να παρατηρηθεί και σε άλλες χώρες με μεγάλη αύξηση την περίοδο 2022-2023.

Ωστόσο, πρέπει να σημειωθεί ότι η επίδραση της χρονικής υστέρησης μπορεί να διατηρήσει τα επιτόκια δανεισμού υψηλά ακόμη και μετά την αλλαγή πορείας της ΕΚΤ. Πολλά από τα δάνεια που έχουν ήδη χορηγηθεί έχουν σταθερό επιτόκιο για τα πρώτα 5-10 χρόνια, επομένως τα μέσα επίπεδα των νέων συμφωνιών πιθανότατα θα αντικατοπτρίζουν τις αυξήσεις που έχουν ήδη εφαρμοστεί. Με άλλα λόγια, ακόμη και αν η ΕΚΤ αρχίσει να μειώνει τα βασικά επιτόκια το 2025, τα επιτόκια στεγαστικών δανείων θα μειωθούν αργά - οι τράπεζες θα περιμένουν την επιβεβαίωση ότι ο πληθωρισμός είναι υπό έλεγχο και θα αξιολογήσουν τους κινδύνους. Το σενάριο για μείωση θα μπορούσε να επιταχυνθεί εάν η ευρωπαϊκή οικονομία περιέλθει σε βαθύτερη επιβράδυνση ή ύφεση - τότε η κεντρική τράπεζα θα μειώσει επιθετικά τα επιτόκια και οι δανειστές θα ακολουθήσουν. Αλλά προς το παρόν, το βασικό σενάριο είναι για μια ομαλή σταθεροποίηση: τα επιτόκια θα παραμείνουν γύρω από τα επίπεδα που επιτεύχθηκαν το 2024 και ενδεχομένως θα μειωθούν κατά 0,5-1 ποσοστιαία μονάδα μέχρι το τέλος του 2026. Αυτό θα άφηνε το μέσο επιτόκιο των στεγαστικών δανείων στην ευρωζώνη κάπου γύρω στο 3% μετά από δύο χρόνια - ακόμα υψηλότερο από τα εξαιρετικά χαμηλά επίπεδα του 2020, αλλά πολύ κάτω από την κορύφωση του σχεδόν 4% το 2023.

Αβεβαιότητες και κίνδυνοι για τις προοπτικές: Παρά τις σχετικά αισιόδοξες προοπτικές (ότι τα χειρότερα είναι πίσω μας), παραμένουν σημαντικές αβεβαιότητες. Ένα νέο γεωπολιτικό σοκ - για παράδειγμα, μια κλιμάκωση πολέμου ή άλλων διεθνών συγκρούσεων - θα μπορούσε να αναταράξει ξανά τις αγορές ενέργειας και να αναζωογονήσει τον πληθωρισμό, αναγκάζοντας την ΕΚΤ να διατηρήσει τα επιτόκια υψηλά για μεγαλύτερο χρονικό διάστημα. Επίσης, εάν ο πληθωρισμός αποδειχθεί πιο επίμονος (για παράδειγμα, ο δομικός πληθωρισμός εξαιρουμένης της ενέργειας παραμένει πάνω από τον στόχο), οι κεντρικοί τραπεζίτες θα μπορούσαν να καθυστερήσουν ή να ακυρώσουν τις προγραμματισμένες περικοπές. Ξεχωριστά, οι διαφορές μεταξύ των χωρών θα συνεχιστούν - οι νότιες χώρες με παραδοσιακά χαμηλότερα επιτόκια (όπως η Μάλτα, η Πορτογαλία) είναι πιθανό να διατηρήσουν το πλεονέκτημά τους, ενώ οι χώρες με χρόνια υψηλότερο πληθωρισμό (όπως η Ουγγαρία, η Πολωνία) ενδέχεται να μην είναι σε θέση να μειώσουν γρήγορα τα επιτόκια δανεισμού τους.

Η ευρωπαϊκή πολιτική επιτοκίων εισέρχεται σε μια νέα φάση ομαλοποίησης μετά τα σοκ του 2022-2023. Για τους επαγγελματίες του τομέα ακινήτων, αυτό σημαίνει σχεδιασμό για ένα περιβάλλον μέτρια υψηλότερων επιτοκίων, χωρίς να βασίζονται πλέον στα σχεδόν μηδενικά επιτόκια της τελευταίας δεκαετίας. Ωστόσο, με βάση τα ιστορικά δεδομένα, τα αναμενόμενα επίπεδα ~3% για τη ζώνη του ευρώ και ~3% για τη Βουλγαρία θα εξακολουθούν να είναι ευνοϊκά και διαχειρίσιμα. Θα είναι κρίσιμο για τους θεματοφύλακες της αγοράς - τις κεντρικές τράπεζες - να τιθασεύσουν με επιτυχία τον πληθωρισμό χωρίς να προκαλέσουν νέα σοκ, έτσι ώστε ο ορίζοντας των επιτοκίων να παραμείνει προβλέψιμος και βιώσιμος.

Εγγραφείτε δωρεάν για να μαθαίνετε πρώτοι τα νέα στο imi.bg

Μητρώο