Δείκτης Τιμών Κατοικιών στη Βουλγαρία (2010 = 100). Η άνθηση της δεκαετίας του 2000 ακολουθήθηκε από πτώση μετά το 2008 και την τελευταία δεκαετία οι τιμές έχουν αυξηθεί ξανά σε επίπεδα ρεκόρ.

Καθ' όλη τη διάρκεια του αιώνα, η βουλγαρική αγορά κατοικίας έχει υποστεί δραματικές αναταραχές – από τη μέτρια αγορά στις αρχές του 20ού αιώνα, μέσω δεκαετιών κρατικής ρύθμισης και ελλείψεων, έως τους σύγχρονους κύκλους απότομης ανόδου, παρακμής και νέων κορυφώσεων. Οι τιμές των κατοικιών στη Βουλγαρία επηρεάζονται έντονα από ιστορικά γεγονότα και οικονομικά καθεστώτα. Η εξέταση αυτής της περιόδου παρέχει μια πολύτιμη προοπτική για το επαγγελματικό κοινό: οι επενδυτές και οι οικονομολόγοι μπορούν να εντοπίσουν πώς οι πόλεμοι, οι πολιτικές αλλαγές, ο πληθωρισμός, η αστικοποίηση και οι παγκόσμιες διαδικασίες διαμόρφωσαν τη ζήτηση, την προσφορά και την προσιτή τιμή της στέγασης.

Στις αρχές του 20ού αιώνα, η Βουλγαρία ήταν μια κυρίως αγροτική χώρα, με μικρό αστικό πληθυσμό και υπανάπτυκτη αγορά κατοικίας. Οι περισσότεροι άνθρωποι ζουν σε μέτριες συνθήκες διαβίωσης και η ιδιοκτησία ενός σύγχρονου σπιτιού είναι σπάνια. Πριν από τον Δεύτερο Παγκόσμιο Πόλεμο, σχεδόν το 80% των Βουλγάρων ζούσαν σε απλά σπίτια δύο δωματίων φτιαγμένα από άψητα τούβλα σε αγροτικές περιοχές. Οι πόλεις είναι ακόμα μικρές και οι κατοικίες εκεί είναι περιορισμένες και προσβάσιμες κυρίως στους πλουσιότερους. Ο μαζικός πληθυσμός ζει σε υπερπλήρη αγροτικά σπίτια με ένα ή δύο δωμάτια, συχνά σε νοικοκυριά με πολλά μέλη. Υπό αυτές τις συνθήκες, η έννοια της «αγοραίας τιμής» ενός σπιτιού είναι σχετική - τα ακίνητα σπάνια αλλάζουν χέρια και είναι πιο πιθανό να κληρονομηθούν ή να κατασκευαστούν ανεξάρτητα από οικογένειες.

Η οικονομική αναταραχή μεταξύ των δύο παγκοσμίων πολέμων περιόρισε περαιτέρω την ανάπτυξη της αγοράς ακινήτων. Η Μεγάλη Ύφεση της δεκαετίας του 1930 επηρέασε επίσης τη Βουλγαρία - τα εισοδήματα μειώθηκαν, γεγονός που περιόρισε τη δυνατότητα επενδύσεων σε κατοικίες. Το κράτος καταβάλλει προσπάθειες για τη βελτίωση των συνθηκών στέγασης των εργαζομένων στις πόλεις μέσω της κατασκευής του λεγόμενου. «εργατική στέγαση», αλλά η κλίμακα είναι μικρή σε σύγκριση με τις ανάγκες. Στα τέλη της δεκαετίας του 1930, οι υποδομές στέγασης παρέμεναν υποβαθμισμένες: τα περισσότερα αγροτικά σπίτια δεν διέθεταν βασικές ανέσεις (πάνω από τα μισά δεν είχαν πηγάδι νερού ή εσωτερική τουαλέτα). Κατά τη διάρκεια αυτής της περιόδου, η αξία των ακινήτων αυξάνεται αργά και αντικατοπτρίζει κυρίως την αξία της γης και των βοηθητικών κτιρίων, παρά του ίδιου του σπιτιού.

Ο Δεύτερος Παγκόσμιος Πόλεμος (1939-1945) έφερε νέες καταστροφές. Αν και η Βουλγαρία δεν ήταν πεδίο μάχης με την πλήρη έννοια, οι βομβαρδισμοί του 1943-1944 προκάλεσαν ζημιές σε πόλεις όπως η Σόφια. Μετά τον πόλεμο, η χώρα αντιμετώπισε έλλειψη στέγης και ανάγκη ανοικοδόμησης. Ήταν αυτή τη στιγμή που το πολιτικό σύστημα άλλαξε δραματικά – εγκαθιδρύθηκε ένα φιλοσοβιετικό καθεστώς, το οποίο θα μεταμόρφωνε όχι μόνο την οικονομία αλλά και τον τομέα της στέγασης.

Μετά το 1945 το βουλγαρικό κράτος αναλαμβάνει κεντρικό ρόλο στην οικονομία και τον οικιστικό σχεδιασμό. Η ιδιωτική πρωτοβουλία στις κατασκευές έχει ουσιαστικά αντικατασταθεί από την σχεδιασμένη ανάπτυξη. Ήδη στα τέλη της δεκαετίας του 1940 και στις αρχές της δεκαετίας του 1950, πολλές ιδιωτικές ιδιοκτησίες (ειδικά μεζονέτες και κτίρια) κρατικοποιήθηκαν. Η νομοθεσία περιορίζει το δικαίωμα ιδιωτικής ιδιοκτησίας κατοικιών - μια οικογένεια επιτρέπεται να κατέχει μόνο μία κύρια κατοικία και μία βίλα (εξοχική) πολυκατοικία. Το κράτος ορίζει σταθερές τιμές και ενοίκια ακινήτων που είναι σημαντικά χαμηλότερα από τα επίπεδα της αγοράς. Η αγορά και η πώληση υπόκεινται σε αυστηρούς κανονισμούς: οι πολίτες μπορούν να αγοράσουν σπίτι μόνο με ειδική άδεια και συχνά πρέπει να περιμένουν για χρόνια σε λίστες αναμονής.

Καθώς η αστικοποίηση επιταχύνθηκε - ειδικά τη δεκαετία του 1960 με την εκβιομηχάνιση - η κυβέρνηση ξεκίνησε την κατασκευή κατοικιών μεγάλης κλίμακας για να φιλοξενήσει τον αυξανόμενο αστικό πληθυσμό. Τεράστιες γειτονιές από μπλοκ πάνελ (στοιχεία οπλισμένου σκυροδέματος μαζικής παραγωγής, κατασκευασμένα σε εργοστάσιο), καθώς και κτίρια τύπου EPK (μεγάλου μεγέθους ξυλότυπος) αναδύονται. Μέχρι το 1989, πάνω από το 60% του πληθυσμού της χώρας ζούσε ήδη σε αυτά τα κρατικά συγκροτήματα κατοικιών. Οι κρατικές επιχειρήσεις και τα ιδρύματα κατανέμουν διαμερίσματα στους εργαζομένους τους σύμφωνα με αυστηρά καθορισμένα κριτήρια – όπως η οικογενειακή κατάσταση και η διάρκεια της υπηρεσίας. Η τιμή των νεόδμητων διαμερισμάτων επιδοτείται από το κράτος και είναι σταθερή - ένα διαμέρισμα τριών δωματίων στα τέλη της δεκαετίας του 1980 κοστίζει επίσημα περίπου 20.000 λέβα, ένα διαμέρισμα δύο δωματίων - ~14.000 λέβα, ένα διαμέρισμα ενός δωματίου - περίπου 9.000 λέβα. Αυτές οι τιμές είναι προσιτές σε σύγκριση με τους μισθούς της εποχής (για παράδειγμα, ο μέσος μισθός ήταν περίπου 200 λέβα), αλλά πρακτικά λίγοι άνθρωποι μπορούν να αποκτήσουν αμέσως ένα σπίτι. Συνήθως, κάποιος περιμένει στην ουρά ή βασίζεται σε ένα χαμηλότοκο κρατικό στεγαστικό δάνειο από το DSK (το κρατικό ταμιευτήριο).

Μια εναλλακτική ανεπίσημη αγορά εξακολουθεί να υπάρχει: αν κάποιος θέλει να αποκτήσει σπίτι χωρίς να περιμένει, πρέπει να πληρώσει μια σημαντικά υψηλότερη «μαύρη» τιμή. Σύμφωνα με ανεπίσημα στοιχεία, στα μέσα της δεκαετίας του 1980, ένα διαμέρισμα τριών δωματίων στο κέντρο της Σόφιας πουλήθηκε παράνομα για 40-50 χιλιάδες. λέβα – περισσότερο από το διπλάσιο της κρατικής του αξίας. Αυτά τα ποσά ισοδυναμούν με δεκάδες μέσους ετήσιους μισθούς και αντικατοπτρίζουν την τεράστια αναντιστοιχία μεταξύ ζήτησης και προσφοράς. Η αγορά ενοικίασης είναι επίσης ελεγχόμενη - τα ενοίκια στα τέλη της δεκαετίας του 1980 ήταν συμβολικά (για παράδειγμα, περίπου 90 λέβα το μήνα για ένα δωμάτιο και 280 λέβα για ένα ολόκληρο διαμέρισμα τριών δωματίων), αλλά πρακτικά δεν υπάρχουν κενά διαμερίσματα εκτός από αυτά που έχουν διατεθεί από το κράτος.

Ο κρατικός έλεγχος κατά τη διάρκεια του σοσιαλισμού πέτυχε σημαντική αύξηση του οικιστικού αποθέματος - ειδικά στις πόλεις - αλλά παρά ταύτα, η έλλειψη δεν ξεπεράστηκε. Πολλές νέες οικογένειες ζουν με τους γονείς τους ή σε μικρά στούντιο όσο περιμένουν καλύτερη στέγαση. Η στέγαση είναι υποτιμημένη από οικονομικής άποψης, καθώς οι σταθερές τιμές δεν αντικατοπτρίζουν την πραγματική χρησιμότητα και ζήτηση. Στα τέλη της δεκαετίας του 1980, είχε συσσωρευτεί μια κρυφή δυνατότητα για μια απότομη αύξηση των τιμών: τα ακίνητα ήταν στην πραγματικότητα πιο πολύτιμα από ό,τι έδειχναν οι επίσημες τιμές και η πυκνότητα του πληθυσμού στις κατοικίες ήταν υψηλή. Όλα αυτά δημιουργούν τις προϋποθέσεις για σημαντικές αλλαγές όταν επιστρέψουν οι μηχανισμοί της αγοράς.

Με τις πολιτικές αλλαγές στα τέλη του 1989. Ο τομέας της στέγασης εισέρχεται σε μια περίοδο χαοτικού μετασχηματισμού. Η κεντρική διανομή καταργείται και η ιδιοκτησία απελευθερώνεται. Το κράτος μεταβίβασε γρήγορα ένα μεγάλο μέρος του οικιστικού αποθέματος στα χέρια των πολιτών: δόθηκε στους ενοικιαστές το δικαίωμα να αγοράζουν τα κρατικά διαμερίσματα στα οποία ζούσαν, συχνά σε συμβολικές τιμές. Έτσι, στις αρχές της δεκαετίας του 1990, η Βουλγαρία κατέγραψε ένα από τα υψηλότερα μερίδια ιδιωτικής κατοικίας στην Ευρώπη. Ταυτόχρονα, βρίσκεται σε εξέλιξη η αποκατάσταση περιουσιακών στοιχείων - περιουσίες που αφαιρέθηκαν από το προηγούμενο καθεστώς (οικόπεδα, κατοικίες) επιστρέφονται στους πρώην ιδιοκτήτες ή στους κληρονόμους τους. Αυτό οδηγεί σε μια εφάπαξ αύξηση της προσφοράς της αγοράς: πολλά αποκατεστημένα αστικά ακίνητα διατίθενται προς πώληση, καθώς οι νέοι ιδιοκτήτες τους συχνά δεν έχουν την ικανότητα ή την επιθυμία να τα διαχειριστούν.

Ωστόσο, τα πρώτα χρόνια της οικονομίας της αγοράς σημαδεύτηκαν από οικονομική κρίση, υψηλό πληθωρισμό και αβεβαιότητα, η οποία κατέστειλε τόσο τις κατασκευές όσο και τις συναλλαγές. Στις αρχές της δεκαετίας του 1990, οι τιμές των διαμερισμάτων ήταν εξαιρετικά χαμηλές, μετρούμενες σε σκληρό νόμισμα - σύμφωνα με τις αναμνήσεις των μεσιτών, οι συμφωνίες ολοκληρώνονταν σε τιμές περίπου 2-3 ευρώ/τ.μ. για κατοικίες στην ύπαιθρο, και ακόμη και στη Σόφια, οι κατοικίες με πάνελ προσφέρονταν για περίπου 100 δολάρια/τ.μ. το 1990 (σε δολάρια). Αυτές οι τιμές αντικατοπτρίζουν τον συνδυασμό της μειωμένης ζήτησης (ο πληθυσμός γίνεται φτωχότερος, η ανεργία αυξάνεται) και της πρόσφατα αυξημένης προσφοράς (ιδιωτικοποιημένες και επιστρεφόμενες ιδιοκτησίες). Στα μέσα της δεκαετίας, η αστάθεια έφτασε στο αποκορύφωμά της – την περίοδο 1996-1997. Η χώρα βιώνει υπερπληθωρισμό, κατά τον οποίο οι τιμές όλων των αγαθών, συμπεριλαμβανομένων των ακινήτων, εκτοξεύονται σε ονομαστικούς όρους και το λεβ υποτιμάται δραματικά. Τα επιτόκια τότε υπερβαίνουν το 1.000% ετησίως, γεγονός που ουσιαστικά σταματά κάθε τραπεζικό δανεισμό για αγορά κατοικίας. Οι λίγες συναλλαγές πραγματοποιούνται σε μετρητά (συχνά σε δολάρια ΗΠΑ) και σε σημαντικά μειωμένες πραγματικές τιμές - για τους κατόχους σταθερού νομίσματος, αυτοί οι μήνες ήταν μια ευκαιρία να αποκτήσουν ακίνητα έναντι μικρών ποσών.

Μετά την εισαγωγή του νομισματικού συμβουλίου το 1997 και τη σταθεροποίηση του λεβ, το οικονομικό περιβάλλον βελτιώνεται σταδιακά. Οι μακροοικονομικές μεταρρυθμίσεις μείωσαν τον πληθωρισμό σε μονοψήφια επίπεδα, η εμπιστοσύνη αποκαταστάθηκε και μια αργή ανάκαμψη στην αγορά κατοικίας ξεκίνησε στα τέλη της δεκαετίας του 1990. Οι μαζικές ιδιωτικοποιήσεις τερματίζονται, ο υπερπληθωρισμός βρίσκεται υπό έλεγχο και ο πολιτικός προσανατολισμός της χώρας προς τη Δύση (υποψηφιότητα για το ΝΑΤΟ και την ΕΕ) καθιστά τη Βουλγαρία πιο ελκυστική για επενδύσεις. Ωστόσο, η αγορά βρίσκεται ακόμη σε αρχικό στάδιο: τα εισοδήματα του πληθυσμού είναι χαμηλά, τα στεγαστικά δάνεια βρίσκονται ακόμη σε αρχικό στάδιο και οι κατασκευαστικές εταιρείες λειτουργούν με περιορισμένα κεφάλαια. Οι τιμές στο τέλος της δεκαετίας παρέμειναν πολύ χαμηλότερες από τα επίπεδα της σοσιαλιστικής εποχής, αν μεταφραστούν σε παγκόσμιο νόμισμα. Αλλά τα θεμέλια ενός νέου, προσανατολισμένου στην αγορά, τομέα κατοικίας έχουν ήδη τεθεί.

Οι αρχές του 21ου αιώνα σηματοδοτούν την πρώτη σημαντική ανάκαμψη στην αγορά κατοικίας της Βουλγαρίας υπό συνθήκες αγοράς. Η σταθερή οικονομική ανάπτυξη (πάνω από 4% ετησίως κατά την περίοδο 2001–2005) αύξησε τα εισοδήματα των νοικοκυριών και την εμπιστοσύνη. Ο πληθωρισμός είναι σχετικά χαμηλός, το νομισματικό συμβούλιο εγγυάται μια προβλέψιμη συναλλαγματική ισοτιμία και ο τραπεζικός τομέας - που πλέον ανήκει σε μεγάλο βαθμό σε ξένες τράπεζες - αρχίζει να χορηγεί ενεργά στεγαστικά δάνεια. Τα επιτόκια, αν και υψηλά με βάση τα σημερινά δεδομένα, μειώνονται σημαντικά σε σύγκριση με τη δεκαετία του 1990 και για πρώτη φορά η μεσαία τάξη αποκτά πρόσβαση σε στεγαστικά δάνεια. Αναδύεται μια αναβαλλόμενη ζήτηση: πολλές οικογένειες που ανέβαλαν τις αγορές τη δεκαετία του 1990 αναλαμβάνουν τώρα δράση.

Παράλληλα, η Βουλγαρία εμφανίζεται στο ραντάρ των διεθνών επενδυτών ακινήτων. Γύρω στο 2003–2004, ξένοι αγοραστές – αρχικά από τη Μεγάλη Βρετανία και την Ιρλανδία, αργότερα από τη Ρωσία και άλλες χώρες – άρχισαν να αποκτούν ακίνητα στη Βουλγαρία. Οι χαμηλές τιμές σε σύγκριση με τη Δυτική Ευρώπη και η αναμενόμενη ένταξη στην ΕΕ καθιστούν τα βουλγαρικά διαμερίσματα διακοπών στις ακτές της Μαύρης Θάλασσας και σε χιονοδρομικά κέντρα εξαιρετικά ελκυστικά. Επίσης, μετά το 2007 οι πολίτες της ΕΕ μπορούν επίσης να αγοράζουν ελεύθερα γη στη Βουλγαρία, αίροντας τα τελευταία εμπόδια για τις ξένες επενδύσεις σε κατοικίες. Το ξένο ενδιαφέρον προσθέτει καύσιμα σε μια ήδη αγορά θέρμανσης.

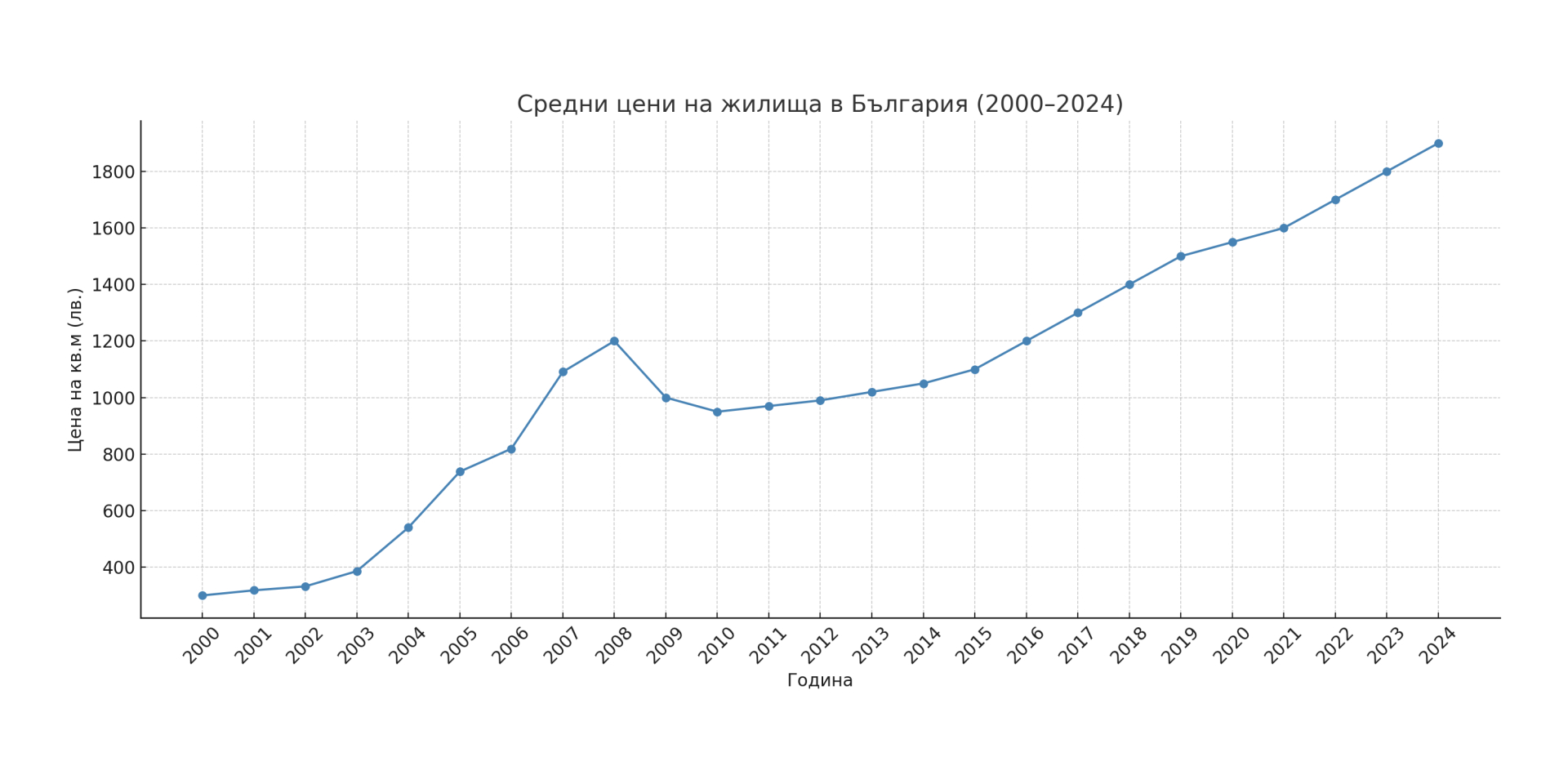

Το αποτέλεσμα είναι μια άνευ προηγουμένου άνθηση στις κατασκευές και τις τιμές. Μεταξύ 2003 και 2008, οι τιμές των κατοικιών αυξάνονται με διψήφιο ρυθμό κάθε χρόνο. Οι μέσες αξίες ακινήτων στη χώρα αυξήθηκαν ονομαστικά περισσότερο από τρεις φορές κατά την περίοδο 2000-2008. Στη Σόφια και τις μεγαλύτερες πόλεις, η αύξηση των τιμών είναι ακόμη πιο απότομη, καθώς η ζήτηση συγκεντρώνεται περισσότερο εκεί. Η κατασκευαστική δραστηριότητα φτάνει σε επίπεδα ρεκόρ – χιλιάδες νέα διαμερίσματα και κατοικίες κατασκευάζονται ετησίως. Ωστόσο, η προσφορά δυσκολεύεται να ανταποκριθεί στην ισχυρή ζήτηση. Εν μέσω αυτής της άνθησης, ορισμένοι αναλυτές προειδοποιούν για υπερθέρμανση και σχηματισμό μιας «φούσκας» ακινήτων. Το 2007 η Βουλγαρία γίνεται μέλος της ΕΕ, γεγονός που αυξάνει περαιτέρω την αισιοδοξία. Η αγορά στεγαστικών δανείων σημείωσε επίσης έκρηξη - οι τράπεζες χορήγησαν μαζικά δάνεια με ελάχιστες απαιτήσεις, με την πιστωτική επέκταση να υποστηρίζει την αύξηση των τιμών.

Από το 2008 έχει επιτευχθεί μια ιστορική κορύφωση: οι κατοικίες στη Βουλγαρία δεν ήταν ποτέ πιο ακριβές στη σύγχρονη ιστορία μέχρι σήμερα. Αλλά τα παγκόσμια γεγονότα σύντομα αντέστρεψαν την τάση. Η παγκόσμια οικονομική κρίση του 2008-2009 μεταφέρεται γρήγορα στην αγορά ακινήτων της Βουλγαρίας. Οι ξένοι αγοραστές αποσύρονται, η πιστωτική ροή μειώνεται απότομα και η οικονομία βυθίζεται σε ύφεση. Η άνθηση έληξε δραματικά – μετά το 2008. Οι τιμές των κατοικιών στη Βουλγαρία μειώνονται κατά περίπου 30-40% σε σύγκριση με τις μέγιστες τιμές τους . Υπήρξε μια περίοδος αρκετών τριμήνων με πρακτικά παγωμένες συμφωνίες - οι πωλητές δεν ήταν πρόθυμοι να μειώσουν τις τιμές και οι αγοραστές περίμεναν καλύτερες προσφορές. Τελικά, η αγορά βρήκε μια νέα ισορροπία σε σημαντικά χαμηλότερα επίπεδα. Η μείωση ήταν εκτεταμένη: τα θέρετρα και τα καταλύματα διακοπών επλήγησαν περισσότερο (όπου οι τιμές μειώθηκαν μερικές φορές κατά το ήμισυ από την κορύφωσή τους), ενώ στις μεγάλες πόλεις η διόρθωση ήταν πιο μέτρια αλλά εξακολουθεί να είναι σημαντική. Μέχρι το τέλος του 2010, οι μέσες τιμές κατοικιών στη χώρα είχαν επιστρέψει περίπου στα επίπεδα του 2005-2006, σβήνοντας χρόνια ευφορικής ανάπτυξης. Σε πραγματικούς όρους (προσαρμοσμένους για τον πληθωρισμό), η συσσωρευμένη ανάπτυξη για τη δεκαετία 2000-2010 αποδεικνύεται περίπου +69%, πολύ πιο μέτρια από την ονομαστική, αλλά εξακολουθεί να είναι θετική - ένας δείκτης ότι παρά την κατάρρευση, τα σπίτια διατηρούν μέρος της αποκτηθείσας αξίας τους.

Μετά το χαμηλότερο σημείο της περιόδου 2010-2012, η αγορά ακινήτων στη Βουλγαρία σταδιακά εξέρχεται από τη στασιμότητα. Η οικονομία σταθεροποιήθηκε ξανά – μετά το 2014. Ξεκινά μια νέα περίοδος ανάπτυξης, αν και πιο μέτρια. Οι μακροοικονομικοί παράγοντες διαδραματίζουν βασικό ρόλο: τα επιτόκια φτάνουν στα χαμηλότερα επίπεδα της πρόσφατης ιστορίας και η ρευστότητα των τραπεζών είναι υψηλή. Ως μέλος της ΕΕ με καθεστώς νομισματικού συμβουλίου, η Βουλγαρία επηρεάζεται έμμεσα από την πολιτική της Ευρωπαϊκής Κεντρικής Τράπεζας. Κατά το δεύτερο μισό της δεκαετίας του 2010, τα επιτόκια στεγαστικών δανείων στη χώρα μας μειώθηκαν στο 3-4% και στη συνέχεια ακόμη και κάτω από το 3% - από τα χαμηλότερα σε ολόκληρη την ΕΕ. Αυτό αύξησε σημαντικά την προσβασιμότητα των στεγαστικών δανείων και τόνωσε τη νέα ζήτηση.

Από το 2014 περίπου. Έκτοτε, έχει ξεκινήσει μια σταδιακή αύξηση των τιμών των ακινήτων, η οποία κερδίζει έδαφος κάθε χρόνο. Η αγορά έχει εισέλθει σε έναν δεύτερο ανοδικό κύκλο . Αρχικά, η αύξηση των τιμών ήταν ομαλή (5–7% ετησίως), υποστηριζόμενη από την αύξηση του πραγματικού εισοδήματος και τη βελτίωση της απασχόλησης. Η παρουσία συσσωρευμένων αποταμιεύσεων (οι καταθέσεις των νοικοκυριών αυξάνονταν στο τραπεζικό σύστημα), σε συνδυασμό με τη χαμηλή κερδοφορία των εναλλακτικών επενδύσεων, έστρεψε πολλούς ανθρώπους πίσω στα ακίνητα ως ασφαλές περιουσιακό στοιχείο. Άρχισε επίσης να εμφανίζεται έλλειψη προσφοράς για ορισμένα τμήματα: στα χρόνια μετά την κρίση, οι κατασκευές περιορίστηκαν σημαντικά, με αποτέλεσμα την περιορισμένη προσφορά νέων κατοικιών στην αγορά. Έτσι, γύρω στο 2016-2017. Στις μεγάλες πόλεις, η τάση ήταν ήδη σαφώς ορατή - τα διαθέσιμα ποιοτικά ακίνητα εξαγοράζονταν γρήγορα και οι τιμές τους ξεπερνούσαν σιγά σιγά τα επίπεδα πριν από την κρίση.

Η ανάκαμψη ήταν ιδιαίτερα ισχυρή στη Σόφια, όπου η συγκέντρωση οικονομικών ευκαιριών προσελκύει αγοραστές από όλη τη χώρα. Μέχρι το 2018, οι τιμές των κατοικιών στην πρωτεύουσα είχαν ξεπεράσει την κορύφωση του 2008 και συνέχισαν να αυξάνονται. Η εικόνα ήταν παρόμοια στη Φιλιππούπολη, τη Βάρνα και το Μπουργκάς - αν και τα επίπεδα εκεί παρέμειναν ελαφρώς χαμηλότερα από ό,τι στη Σόφια, οι ρυθμοί ανάπτυξης ήταν διψήφιοι για αρκετά συνεχόμενα έτη. Ο εθνικός μέσος όρος των τιμών κατοικιών κατά την περίοδο 2014-2019 αυξήθηκε κατά περίπου 7-10% ετησίως. Αυτή η δεύτερη ανάκαμψη ήταν πιο ισορροπημένη και παρατεταμένη από την άνθηση της δεκαετίας του 2000. Το στοιχείο της μαζικής ευφορίας και των κερδοσκοπικών αγορών από το εξωτερικό έλειπε – η αγορά καθοδηγούνταν κυρίως από την εγχώρια ζήτηση και το βελτιωμένο οικονομικό περιβάλλον (υψηλότεροι μισθοί, ρεκόρ χαμηλής ανεργίας γύρω στο 2018-2019).

Ένας σημαντικός παράγοντας ήταν επίσης η περιορισμένη προσφορά : παρά την αναβίωση, ο αριθμός των νεόδμητων κατοικιών αυξήθηκε πιο αργά από τις ανάγκες. Οι εργολάβοι κατασκευών ήταν πιο επιφυλακτικοί μετά την εμπειρία του 2008 και αντιμετώπιζαν επίσης ελλείψεις εργατικού δυναμικού και αυξανόμενο κόστος. Αυτό έχει οδηγήσει σε μια κατάσταση όπου η ζήτηση υπερβαίνει την προσφορά - μια κλασική συνταγή για την άνοδο των τιμών. Έτσι, μέχρι το 2019, η αγορά ακινήτων είχε ουσιαστικά φτάσει σε μια νέα κορύφωση: οι συμφωνίες ολοκληρώνονταν ενεργά, οι τιμές στις μεγάλες πόλεις έφτασαν σε ιστορικά υψηλά, αλλά η ανάπτυξη φαινόταν να υποστηρίζεται ακόμη από θεμελιώδεις παράγοντες και όχι από υπερβολική κερδοσκοπία.

Η αρχή του 2020 έφερε ένα απροσδόκητο σοκ με τη μορφή της πανδημίας COVID-19. Η αρχική επίδραση στην αγορά κατοικίας ήταν ένα σύντομο πάγωμα – κατά τη διάρκεια του lockdown, πολλές συναλλαγές αναβλήθηκαν, οι επιθεωρήσεις σταμάτησαν και η αβεβαιότητα οδήγησε ορισμένους πωλητές να μειώσουν προσωρινά τις προσφορές τους. Ωστόσο, οι προσδοκίες για πτώση των τιμών δεν επαληθεύτηκαν. Αντιθέτως, όπως σε πολλές χώρες σε όλο τον κόσμο, η αγορά κατοικίας στη Βουλγαρία έχει επιδείξει εκπληκτική ανθεκτικότητα, ακόμη και επιτάχυνση μετά τα πρώτα κύματα πανδημίας. Σε αυτό συνέβαλαν διάφοροι παράγοντες: τα ιστορικά χαμηλά επιτόκια δανείων (τα οποία παρέμειναν χαμηλά την περίοδο 2020-2021), οι συσσωρευμένες αποταμιεύσεις ενός μέρους του πληθυσμού και η αλλαγή στις προτιμήσεις για πιο ευρύχωρες κατοικίες (πολλοί άνθρωποι που εργάζονταν από το σπίτι αποφάσισαν να αναζητήσουν μεγαλύτερα διαμερίσματα ή σπίτια με αυλή). Τα κυβερνητικά κίνητρα και η αναστολή πληρωμών δανείων μείωσαν επίσης το πλήγμα για τα νοικοκυριά.

Ήδη από το δεύτερο εξάμηνο του 2020. Η αγορά έγινε πιο ενεργή και οι τιμές άρχισαν να αυξάνονται. Το 2021 και το 2022 Αυτή η τάση επιταχύνθηκε σημαντικά – οι τιμές των κατοικιών αυξήθηκαν με διψήφιους ρυθμούς σε ετήσια βάση. Σύμφωνα με τα στοιχεία της Eurostat, η Βουλγαρία ήταν μεταξύ των κορυφαίων στην ΕΕ όσον αφορά την αύξηση των τιμών των κατοικιών το 2022, ενώ στο τρίτο τρίμηνο του 2024 κατέγραψε ακόμη και την υψηλότερη τριμηνιαία αύξηση τιμών στην Ένωση. Συγκεκριμένα, μέχρι το δεύτερο τρίμηνο του 2024. Οι τιμές των νεόδμητων κατοικιών στη χώρα μας αυξάνονται κατά 15,6% σε ετήσια βάση – μια απότομη αύξηση από ~9% ετησίως νωρίτερα και μία από τις υψηλότερες αυξήσεις που έχουν παρατηρηθεί στη σύγχρονη ιστορία. Αυτό έφερε τις τιμές σε ένα ακόμη ιστορικό υψηλό. Ακίνητα που πωλούνταν για 50-60.000 δολάρια πριν από μια δεκαετία, τώρα συχνά ξεπερνούν τα 100.000 ευρώ. και άλλα, ειδικά στη Σόφια.

Φυσικά, αυτά τα ποσοστά έχουν ξεπεράσει σημαντικά την αύξηση του εισοδήματος, γεγονός που έχει εγείρει το ζήτημα της προσιτής τιμής της στέγασης . Δείκτες όπως οι λόγοι τιμής/εισοδήματος και τιμής/ενοικίου έχουν επιδεινωθεί – η στέγαση έχει γίνει πιο απρόσιτη για τον μέσο αγοραστή από ό,τι ήταν πριν από λίγα χρόνια. Ορισμένα νοικοκυριά έχουν μετατοπίσει την εστίασή τους σε αγορές σε πιο απομακρυσμένες τοποθεσίες ή έχουν παραμείνει στην αγορά ενοικίασης. Τα στοιχεία του κλάδου δείχνουν ότι στο τέλος του 2024, περίπου το 20% των πιθανών αγοραστών έχουν εγκαταλείψει ή αναβάλει μια αγορά λόγω υπερβολικά υψηλών τιμών και δυσκολότερης χρηματοδότησης. Από το δεύτερο εξάμηνο του 2022 ξεκίνησε μια σταδιακή αύξηση των επιτοκίων στεγαστικών δανείων (αφού η ΕΚΤ αύξησε τα βασικά επιτόκια ως απάντηση στον πληθωρισμό). Αν και η αύξηση ήταν μέτρια, υποχώρησε περαιτέρω τον πιο έντονο ενθουσιασμό. Η αγορά έχει εισέλθει σε μια φάση ηρεμίας – οι τιμές αυξάνονται προς το 2023-2024. επιβραδύνθηκε από την κορύφωση του 2022 και ο αριθμός των συμφωνιών μειώθηκε ελαφρώς.

Ωστόσο, δεν πρέπει να είμαστε δραματικοί – δεν υπάρχουν ακόμη σημάδια απότομης πτώσης. Αντίθετα, η βουλγαρική αγορά κατοικίας στις αρχές του 2025 επανισορροπεί μετά την ταχεία άνοδο: οι πωλητές γίνονται όλο και πιο πρόθυμοι να κάνουν εκπτώσεις και οι αγοραστές γίνονται πιο προσεκτικοί στην κρίση τους. Από θεμελιώδη άποψη, μέρος της πίεσης στη ζήτηση παραμένει: η αγορά εργασίας είναι ανθεκτική, τα εισοδήματα (αν και μειώθηκαν από τον πληθωρισμό το 2022) εξακολουθούν να αυξάνονται ονομαστικά και η στέγαση εξακολουθεί να θεωρείται ως αντιστάθμισμα έναντι της υποτίμησης του νομίσματος. Επιπλέον, η προσφορά δεν είναι απεριόριστη - παρά την έκρηξη των κατασκευών τα τελευταία χρόνια, η προσφορά ποιοτικών κατοικιών στις μεγάλες πόλεις είναι περιορισμένη και πολλά από τα νεόδμητα κτίρια εξακολουθούν να πωλούνται «έτοιμα για κατανάλωση». Όλα αυτά προστατεύουν τις τιμές από απότομες μειώσεις.

Ένα από τα χαρακτηριστικά της αγοράς κατοικίας στη Βουλγαρία είναι η έντονη περιφερειακή της κατάτμηση . Οι τάσεις και τα επίπεδα των τιμών στη Σόφια και σε αρκετές μεγάλες πόλεις διαφέρουν σημαντικά από εκείνα σε μικρότερες πόλεις και αγροτικές περιοχές. Κατά τη διάρκεια της εξεταζόμενης 100ετούς περιόδου, έλαβε χώρα εντατική αστικοποίηση : ο πληθυσμός μετακινήθηκε μαζικά από τα χωριά στις πόλεις. Αν στις αρχές του 20ού αιώνα η συντριπτική πλειοψηφία ζούσε σε αγροτικές κοινότητες, μέχρι το τέλος του αιώνα πάνω από τα 2/3 του πληθυσμού ήταν αστικό. Αυτή η διαδικασία αντικατοπτρίζεται στη ζήτηση κατοικιών – οι μεγάλες πόλεις (πρώτα και κύρια η πρωτεύουσα Σόφια) αντιμετωπίζουν συνεχώς έλλειψη κατοικιών, ενώ σε πολλά χωριά τα σπίτια σταδιακά αδειάζουν.

Κατά τη σοσιαλιστική περίοδο, το κράτος προσπάθησε να κατανείμει τη βιομηχανία και τον πληθυσμό σχετικά ομοιόμορφα, κατασκευάζοντας συγκροτήματα κατοικιών και σε μικρότερες πόλεις. Ωστόσο, μετά το 1989 η τάση συγκέντρωσης έχει επιταχυνθεί: η Σόφια, η Φιλιππούπολη, η Βάρνα, το Μπουργκάς προσελκύουν τις περισσότερες επενδύσεις, θέσεις εργασίας και, κατά συνέπεια, ανθρώπους. Οι τιμές σε αυτά τα κέντρα αυξάνονται πολλαπλάσια, ενώ σε περιοχές της Βορειοδυτικής και Κεντρικής Βόρειας Βουλγαρίας (περιοχές με πληθυσμό που μεταναστεύει στην πρωτεύουσα ή στο εξωτερικό) τα ακίνητα χάνουν αξία ή παραμένουν μη ρευστοποιήσιμα.

Για να καταδείξουμε τις διαφορές: στη Σόφια, οι μέσες τιμές είναι πρωτοφανείς – για την περίοδο 2015–2025. Οι τιμές των κατοικιών στην πρωτεύουσα τριπλασιάστηκαν (από ~715 ευρώ/τ.μ. σε ~2200 ευρώ/τ.μ. κατά μέσο όρο). Σε άλλες μεγάλες πόλεις, η αύξηση είναι επίσης σημαντική - στη Βάρνα, κατά την ίδια περίοδο, η τιμή αυξήθηκε από ~700 σε ~1.550 ευρώ/τ.μ., στη Φιλιππούπολη - από ~550 σε ~1.390 ευρώ/τ.μ. Δηλαδή, σε 10 χρόνια οι τιμές είναι υπερδιπλάσιες στα μεγάλα αστικά κέντρα. Αντίθετα, σε μικρότερες πόλεις (κέντρα περιοχών με μειούμενο πληθυσμό) και ιδιαίτερα σε χωριά, οι τιμές είτε έχουν αυξηθεί ελάχιστα είτε ακόμη και έχουν μειωθεί εν μέσω της μείωσης του πληθυσμού. Για παράδειγμα, σε ορισμένες μικρές πόλεις στα βορειοδυτικά, τα σπίτια μπορούν ακόμα να βρεθούν για 10-15 χιλιάδες. ευρώ – ένα ποσό για το οποίο δεν μπορείς καν να αγοράσεις γκαράζ στη Σόφια.

Το χάσμα στα επίπεδα τιμών μεταξύ του πυρήνα και της περιφέρειας έχει διευρυνθεί με την πάροδο των ετών. Αυτό είναι άμεση συνέπεια των δημογραφικών και οικονομικών τάσεων. Μέχρι το 2021, ο πληθυσμός της Βουλγαρίας είναι κάτω από 7 εκατομμύρια (μείωση σχεδόν 2 εκατομμυρίων ανθρώπων σε σύγκριση με το 1989), αλλά αυτή η μείωση δεν κατανέμεται ομοιόμορφα - η Σόφια διατηρεί τον πληθυσμό της περίπου 1,3 εκατομμυρίων, ενώ πολλές μικρότερες πόλεις χάνουν το 20-30% των κατοίκων τους σε διάστημα αρκετών δεκαετιών. Στα χωριά, η εικόνα είναι ακόμη πιο ανησυχητική: υπάρχουν δεκάδες σχεδόν ερημωμένα χωριά, διάσπαρτα με άδεια σπίτια. Σύμφωνα με την απογραφή του 2011, σε εθνικό επίπεδο υπήρχαν περίπου 1,2 εκατομμύρια ακατοίκητα ή άδεια σπίτια , που αντιστοιχεί σε πάνω από το 31% όλων των κατοικιών στη χώρα. Στις αγροτικές περιοχές, σχεδόν το 43% του αποθέματος κατοικιών είναι άδειο, ενώ στις πόλεις περίπου το 25% είναι άδειο. Αυτή η παράδοξη κατάσταση – πολλές κενές κατοικίες παράλληλα με έλλειψη σε άλλα τμήματα – εξηγείται από τη γεωγραφική κατανομή: τα άδεια σπίτια βρίσκονται κυρίως εκεί που δεν υπάρχουν θέσεις εργασίας και άνθρωποι, και υπάρχει έλλειψη εκεί που οι άνθρωποι συρρέουν.

Στη Σόφια, για παράδειγμα, το απόθεμα κατοικιών υπερβαίνει ακόμη και τον αριθμό των νοικοκυριών, αλλά η αγορά παραμένει ακριβή λόγω της συγκέντρωσης υψηλών εισοδημάτων, των μικρότερων νοικοκυριών (υπάρχει μεγαλύτερη ζήτηση κατοικιών λόγω της διάσπασης των μεγάλων νοικοκυριών σε μονοπρόσωπα νοικοκυριά) και της ζήτησης επενδύσεων. Ενώ σε ερημικές περιοχές, ακόμη και η πληθώρα των κενών σπιτιών δεν μπορεί να αναζωογονήσει τις τιμές επειδή δεν υπάρχουν αγοραστές. Οι διαδικασίες αστικοποίησης έχουν και μια άλλη επίδραση: η τάση προς τις μεγάλες πόλεις καθιστά την κατοικία πιο ακριβή όχι μόνο σε αυτές, αλλά και στις περιφερειακές περιοχές γύρω από αυτές. Ένα τυπικό παράδειγμα είναι η επέκταση της Σόφιας στα γύρω χωριά - εκεί οι τιμές της γης και των σπιτιών εκτοξεύτηκαν επίσης, μετατρέποντάς τα ουσιαστικά σε προάστια. Τοπικά «καυτά σημεία» εμφανίστηκαν επίσης κατά μήκος των ακτών της Μαύρης Θάλασσας - πόλεις όπως το Νέσεμπαρ, το Πομόριε και το Μπάλτσικ γνώρισαν άνθηση λόγω των παραθεριστικών κατασκευών για ξένους, ακολουθούμενη από στασιμότητα μετά το 2009 και τώρα μια διάσημη αναβίωση με ένα νέο είδος αγοραστή.

Η αγορά κατοικίας δεν υπάρχει στο κενό – είναι στενά συνδεδεμένη με τις κυβερνητικές πολιτικές, τον τραπεζικό τομέα και τις ξένες επενδύσεις. Κατά την υπό εξέταση περίοδο, ο ρόλος του κράτους υπέστη πλήρη αντιστροφή: από τον κεντρικό ρυθμιστή σχεδιασμού κατά τη διάρκεια του σοσιαλισμού, σε διαιτητή και ρυθμιστή της αγοράς στα χρόνια της μετάβασης και της ένταξης στην ΕΕ.

Πολιτική Στέγασης της Πολιτείας: Μετά το 1989, η πολιτεία αποσύρεται σε μεγάλο βαθμό από την άμεση κατασκευή κατοικιών. Οι κοινωνικές κατοικίες (δημοτικά διαμερίσματα για ευάλωτες ομάδες) αποτελούν σήμερα λιγότερο από το 3% του συνολικού αποθέματος κατοικιών – μια κληρονομιά της μαζικής ιδιωτικοποίησης των δημοτικών κατοικιών τη δεκαετία του 1990. Αυτό σημαίνει ότι σχεδόν όλη η προσφορά εξαρτάται από τις ιδιωτικές επενδύσεις και τους μηχανισμούς της αγοράς. Οι κυβερνητικές παρεμβάσεις είναι κυρίως έμμεσες – μέσω νόμων χωροταξικού σχεδιασμού, κανονισμών κατασκευών, φορολογικής πολιτικής κ.λπ. Πρέπει να σημειωθεί ότι η φορολογική επιβάρυνση των ακινήτων στη Βουλγαρία παραμένει χαμηλή (ο φόρος ακίνητης περιουσίας αποτελεί ένα μικρό ποσοστό της αξίας), γεγονός που ιστορικά έχει ενθαρρύνει την ιδιοκτησία πολλαπλών ακινήτων και τη μη πώληση άδειων κατοικιών . Αυτό έχει ως αποτέλεσμα ένα φαινόμενο: οι άνθρωποι διατηρούν άδεια διαμερίσματα (κληρονομημένα ή αγορασμένα για επενδυτικούς σκοπούς) επειδή το κόστος για κάτι τέτοιο είναι χαμηλό και η ελπίδα για ανατίμηση είναι υψηλή. Η έλλειψη αποτελεσματικών πολιτικών κατά των κερδοσκοπικών κενών κατοικιών συμβάλλει σε ανισορροπίες μεταξύ προσφοράς και ζήτησης.

Ένας άλλος τομέας κρατικής παρέμβασης είναι η ρύθμιση του τραπεζικού τομέα και της πίστωσης. Οι τράπεζες και τα στεγαστικά δάνεια αποτελούν βασικό παράγοντα στις τιμές. Μέχρι τα μέσα της δεκαετίας του 2000, το τραπεζικό σύστημα, που είχε πλέον σταθεροποιηθεί και ιδιωτικοποιηθεί, επέκτεινε επιθετικά τον δανεισμό για στέγαση. Μετά την κρίση του 2008, οι κανονισμοί έχουν γίνει αυστηρότεροι – έχουν εισαχθεί πιο συντηρητικές απαιτήσεις για τους δανειολήπτες και υψηλότερα κεφαλαιακά αποθέματα ασφαλείας για τις τράπεζες. Η Εθνική Τράπεζα της Βουλγαρίας παρακολουθεί στενά την αγορά στεγαστικών δανείων και εκδίδει περιοδικά συστάσεις (π.χ. για τον περιορισμό των δανείων με υψηλό δείκτη δανείου προς αξία). Ωστόσο, ο ανταγωνισμός μεταξύ των τραπεζών, ειδικά τα τελευταία χρόνια με αρνητικά επιτόκια στην ΕΕ, έχει οδηγήσει σε ιστορικά χαμηλά επιτόκια στεγαστικών δανείων στη χώρα μας, όπως αναφέραμε. Αυτό, σε συνδυασμό με την αύξηση των εισοδημάτων, βελτίωσε τον δείκτη προσιτότητας της στέγασης την περίοδο 2015-2019. – η μηνιαία δόση ενός τυπικού στεγαστικού δανείου ήταν μικρότερο μερίδιο του μισθού από ό,τι πριν. Αλλά το 2022-2023. Η τάση αντιστρέφεται – η αύξηση των επιτοκίων, έστω και σταδιακά, σε συνδυασμό με τις ραγδαίες αυξήσεις των τιμών, σημαίνει ότι η προσιτή τιμή μειώνεται και πάλι. Σε απάντηση, ορισμένες τράπεζες και κυβερνητικά ιδρύματα συζητούν προγράμματα για τη διευκόλυνση νέων οικογενειών (για παράδειγμα, μηχανισμοί εγγύησης για στεγαστικά δάνεια με μικρές εισφορές αρχικού κεφαλαίου), αλλά σε αυτό το στάδιο αυτή δεν είναι μια ευρέως διαδεδομένη πρακτική.

Οι ξένες επενδύσεις είχαν επίσης σημαντικό αντίκτυπο, ιδίως κατά την περίοδο προετοιμασίας για την ΕΕ και λίγο μετά την ένταξή της το 2007. Ο πιο άμεσος αντίκτυπος ήταν η συμμετοχή ξένων ιδιωτών στην αγορά - για παράδειγμα, Βρετανοί αγοραστές που απέκτησαν μαζικά εξοχικές κατοικίες και διαμερίσματα διακοπών γύρω στο 2004-2008. Υπήρχαν επίσης εταιρικές επενδύσεις: ξένοι επενδυτές χρηματοδότησαν την κατασκευή ολόκληρων συγκροτημάτων (ειδικά στα παραθαλάσσια και ορεινά θέρετρα), αναμένοντας να τα πουλήσουν σε Ευρωπαίους αγοραστές. Ορισμένες από αυτές τις επενδύσεις εξαφανίστηκαν μετά την παγκόσμια κρίση – ορισμένα έργα παρέμειναν ημιτελή. Τα τελευταία χρόνια, οι ξένοι έχουν επανέλθει στην αγορά, αλλά με μικρότερο μερίδιο και διαφορετικό προφίλ (περισσότεροι μεμονωμένοι αγοραστές από την ΕΕ, οικογένειες από τη Ρωσία και την Ουκρανία που αναζητούν δεύτερη κατοικία, ακόμη και ένας μικρός αριθμός ψηφιακών νομάδων που προσελκύονται από το χαμηλό κόστος ζωής). Οι πολιτικές της ΕΕ για την ελεύθερη κυκλοφορία κεφαλαίων και προσώπων διευκολύνουν αυτές τις ροές: μετά το 2012 δεν υπάρχει πλέον καν περιορισμός στην αγορά γης από αλλοδαπούς στη χώρα μας, γεγονός που έχει εξαλείψει το τελευταίο εμπόδιο. Συνολικά, οι ξένες επενδύσεις έχουν προσθέσει αστάθεια – επιταχύνοντας την ανάπτυξη σε καλές εποχές, αλλά και εντείνοντας τις μειώσεις σε κακές (ένα παράδειγμα είναι η περιοχή της Μαύρης Θάλασσας, όπου η αποχώρηση των Βρετανών αγοραστών μετά το 2008 οδήγησε σε κατάρρευση των τοπικών τιμών).

Τέλος, θα πρέπει επίσης να αναφέρουμε τον πληθωρισμό ως μακροοικονομικό ζήτημα. Η Βουλγαρία έχει βιώσει διάφορα πληθωριστικά καθεστώτα – από την αποπληθωριστική δεκαετία του 1930, μέσω του σοσιαλιστικού κρυφού πληθωρισμού (ελεγχόμενες τιμές αλλά ελλείμματα), έως τον υπερπληθωρισμό της δεκαετίας του 1990 και τις σχετικά σταθερές τιμές υπό καθεστώς συναλλαγματικού συμβουλίου. Ο πληθωρισμός διαβρώνει την πραγματική αξία του χρήματος και παραδοσιακά ωθεί τους ανθρώπους να επενδύουν σε πραγματικά περιουσιακά στοιχεία, όπως τα ακίνητα. Τη δεκαετία του 1990, ο φόβος της υποτίμησης των αποταμιεύσεων ήταν αυτός που ώθησε πολλούς να αγοράσουν δολάρια ή χρυσό, αλλά και ακίνητα, ως ασφαλέστερο «αποθεματικό». Αργότερα, στα μέσα της δεκαετίας του 2010, όταν ο πληθωρισμός ήταν χαμηλός (ακόμα και αρνητικός σε ορισμένα έτη), αυτό το κίνητρο απουσίαζε. Ωστόσο, το 2022, ο πληθωρισμός καταναλωτών αυξήθηκε απότομα (πάνω από 14% κατά μέσο όρο ετησίως) και αυτό έπαιξε και πάλι ρόλο - πολλοί πολίτες προτίμησαν να επενδύσουν τα χρήματά τους σε κατοικίες για να τις προστατεύσουν από τις υποτιμήσεις. Έτσι, το κύμα πληθωρισμού, σε συνδυασμό με τη φθηνή πίστωση, έγινε ένας από τους καταλύτες της τελευταίας απότομης αύξησης των τιμών. Η επακόλουθη αυστηροποίηση της νομισματικής πολιτικής (αύξηση των επιτοκίων) στοχεύει στην αποκλιμάκωση αυτών των υπερθερμασμένων αγορών.

Κοιτώντας μπροστά, τίθεται το ερώτημα: πού θα φτάσει η βουλγαρική αγορά κατοικίας μετά από όλα όσα έχει βιώσει τα τελευταία 100 χρόνια; Φυσικά, οι ακριβείς προβλέψεις είναι δύσκολες, αλλά μπορούν να περιγραφούν αρκετοί βασικοί παράγοντες και τάσεις:

Δημογραφία και αστικοποίηση: Ο πληθυσμός της Βουλγαρίας συνεχίζει να μειώνεται και να γερνάει. Αυτό θα πρέπει, καταρχήν, να μειώσει τη ζήτηση για στέγαση σε εθνική κλίμακα. Ωστόσο, η εσωτερική μετανάστευση και οι αλλαγές στη δομή των νοικοκυριών μετριάζουν την επίδραση - οι άνθρωποι θα συνεχίσουν να συγκεντρώνονται σε οικονομικά ενεργά κέντρα. Έτσι, θα υπάρχει υπερπροσφορά σε περιοχές που συρρικνώνονται (όπου περισσότερα σπίτια θα είναι άδεια) και έλλειψη σε ελκυστικές πόλεις. Η πολιτική μπορεί να παρέμβει μέσω κινήτρων για την ανάπτυξη πόλεων μεσαίου μεγέθους, αλλά αυτό είναι ένα μακροπρόθεσμο έργο. Τα επόμενα χρόνια, πιθανότατα θα συνεχίσουμε να βλέπουμε διαστρωμάτωση: υψηλό και σταθερό επίπεδο τιμών στη Σόφια και σε αρκετές μεγάλες πόλεις, μέτριες τιμές σε δευτερεύουσες πόλεις και συμβολικές αξίες ακινήτων στην περιφέρεια.

Οικονομική σύγκλιση και εισοδήματα: Εάν η βουλγαρική οικονομία συνεχίσει να συμβαδίζει με τα μέσα ευρωπαϊκά επίπεδα, τα εισοδήματα θα αυξηθούν, επιτρέποντας επίσης στις τιμές των κατοικιών να αυξηθούν μακροπρόθεσμα (χωρίς να επιδεινωθεί η προσιτότητα). Είναι σημαντικό ο λόγος τιμής/εισοδήματος να μην υπερβαίνει τα εύλογα όρια. Αυτή τη στιγμή είναι ήδη τεταμένη η κατάσταση - για παράδειγμα, η αναλογία των τιμών κατοικιών στη Σόφια προς τον μέσο ετήσιο μισθό είναι από τις υψηλότερες στην Ευρώπη. Εάν τα εισοδήματα δεν φτάσουν τις τιμές, η αγορά θα φτάσει σε ένα φυσικό ανώτατο όριο - οι αγοραστές απλά δεν θα μπορούν να αντέξουν οικονομικά περισσότερα. Ενδέχεται να δούμε μια επιβράδυνση στην αύξηση των τιμών καθώς τα εισοδήματα θα καλύψουν την άνοδο.

Πολιτική επιτοκίων και ευρωζώνη: Εισερχόμαστε σε μια εποχή υψηλότερων επιτοκίων παγκοσμίως, μετά από μια δεκαετία φθηνής πίστωσης. Εάν τα επιτόκια παραμείνουν υψηλότερα, αυτό θα περιορίσει σοβαρά τον κερδοσκοπικό πληθωρισμό τιμών - η πρόσβαση στην πίστωση γίνεται πιο ακριβή και η ζήτηση, ανάλογα, πιο μετριοπαθής. Η Βουλγαρία στοχεύει στην ένταξή της στην ευρωζώνη τα επόμενα χρόνια. Ορισμένοι παρατηρητές υποστηρίζουν ότι η υιοθέτηση του ευρώ θα μπορούσε να αυξήσει προσωρινά τις τιμές των ακινήτων (όπως έχουν παρατηρήσει και σε άλλες χώρες, όπου η εξάλειψη του συναλλαγματικού κινδύνου και η πτώση των επιτοκίων έχουν οδηγήσει σε αύξηση των τιμών των ακινήτων). Στην περίπτωσή μας, ωστόσο, τα επιτόκια είναι ήδη σταθερά στο ευρώ μέσω του πίνακα συναλλαγματικών ισοτιμιών, επομένως η επίδραση μπορεί να είναι λιγότερο έντονη. Είναι πιο πιθανό ότι η τελική είσοδος στην ευρωζώνη θα έχει ψυχολογικό αντίκτυπο - οι ξένοι επενδυτές, τα κεφάλαια ή οι πολίτες πλουσιότερων χωρών θα θεωρούν τα βουλγαρικά ακίνητα ως ασφαλέστερα περιουσιακά στοιχεία μόλις η χώρα ενταχθεί στην ευρωζώνη. Αυτό θα μπορούσε να αυξήσει την εξωτερική ζήτηση, ειδικά για ακίνητα υψηλής ποιότητας, και να στηρίξει τις τιμές στην κατηγορία των πολυτελών ακινήτων.

Κατάσταση του υφιστάμενου οικιστικού αποθέματος: Το ζήτημα των παλαιών κτιρίων δεν πρέπει να υποτιμάται. Ένα τεράστιο μέρος των βουλγαρικών αστικών κατοικιών είναι κατασκευασμένο από πάνελ και παλιούς συνεταιρισμούς από τούβλα των δεκαετιών του '60, του '70 και του '80. Αυτά τα κτίρια πλησιάζουν στο τέλος της σχεδιαστικής τους ζωής. Τα επόμενα 10-20 χρόνια, θα είναι κρίσιμο να εππενδυθούν στην ενίσχυσή τους, την αποκατάστασή τους ή την αντικατάστασή τους με νέες κατασκευές. Αυτό δημιουργεί τόσο κινδύνους όσο και ευκαιρίες. Εάν δεν ληφθούν μέτρα, η ποιότητα του οικιστικού αποθέματος θα επιδεινωθεί και αυτό μπορεί να μειώσει τις τιμές των παλαιότερων και πιο απαξιωμένων ακινήτων (ποιος θα πληρώσει υψηλή τιμή για ένα διαμέρισμα σε πολυκατοικία που είναι επικίνδυνο ή μη λειτουργικό;). Από την άλλη πλευρά, τα εθνικά προγράμματα ανακαίνισης (όπως το πρόγραμμα ενεργειακής απόδοσης που ξεκίνησε το 2015) μπορούν να αυξήσουν την αξία των ανακαινισμένων παλαιών μονάδων και να παρατείνουν τη διάρκεια ζωής τους. Επίσης, η ανάγκη αντικατάστασης παλαιών κτιρίων μπορεί να πυροδοτήσει έναν νέο κύκλο κατασκευής – για παράδειγμα, η κατεδάφιση παλαιών σπιτιών από πάνελ και η ανέγερση σύγχρονων κτιρίων στη θέση τους. Αυτό θα ενεργοποιούσε την αγορά και θα άλλαζε την εμφάνιση ολόκληρων γειτονιών, αλλά απαιτεί σοβαρές επενδύσεις και καλό συντονισμό μεταξύ ιδιοκτητών, δήμων και κατασκευαστικών εταιρειών.

Πολιτικό και κανονιστικό περιβάλλον: Στο μέλλον, οι κρατικές ενέργειες θα εξακολουθούν να έχουν σημασία. Μια πιθανή κατεύθυνση είναι η εισαγωγή αυστηρότερων μέτρων κατά της κερδοσκοπίας – για παράδειγμα, υψηλότεροι φόροι σε δεύτερες και τρίτες κατοικίες ή κίνητρα για την πώληση/ενοικίαση κενών ακινήτων. Ένα άλλο στοιχείο ενθαρρύνει τον τομέα των ενοικιάσεων – η Βουλγαρία είναι επί του παρόντος μια χώρα ιδιοκτητών κατοικιών (πάνω από το 80% των νοικοκυριών έχουν ιδιόκτητα σπίτια), αλλά αυτό μπορεί σταδιακά να αλλάξει εάν οι τιμές παραμείνουν υψηλές και οι άνθρωποι αναζητήσουν ευελιξία. Η ανάπτυξη θεσμικών επενδυτών σε ενοικιάσεις κατοικιών (όπως αυτοί που βρίσκονται στη Δυτική Ευρώπη - funds που κατέχουν και ενοικιάζουν χιλιάδες διαμερίσματα) θα μπορούσε να φέρει ρευστότητα και επαγγελματισμό στην αγορά ενοικίασης, αν και μια τέτοια τάση βρίσκεται ακόμη σε αρχικό στάδιο. Οι κυβερνητικές αποφάσεις στον τομέα της περιφερειακής ανάπτυξης – έργα υποδομών, ζώνες οικονομικής ανάπτυξης – θα έχουν επίσης αντίκτυπο: για παράδειγμα, ένα νέο εργοστάσιο ή πανεπιστήμιο σε μια πόλη μπορεί να αντιστρέψει τις μεταναστευτικές ροές και να αναζωογονήσει την τοπική αγορά κατοικίας.

Συνοψίζοντας, η αγορά κατοικίας στη Βουλγαρία πιθανότατα θα παραμείνει κυκλική, ετερογενής και ευαίσθητη σε εξωτερικούς και εσωτερικούς παράγοντες. Η ιστορία των τελευταίων 100 ετών μας διδάσκει ότι οι περίοδοι άνθησης αναπόφευκτα εναλλάσσονται με διορθώσεις, και η αξία των ακινήτων αντανακλά σε μεγάλο βαθμό την κατάσταση της οικονομίας και της κοινωνίας. Από ένα κακό αγροτικό ξεκίνημα, μέσω μιας οικονομίας διοίκησης με σταθερές τιμές, σε μια παγκοσμιοποιημένη αγορά – οι τιμές των κατοικιών στη Βουλγαρία έχουν διανύσει μεγάλη απόσταση. Σήμερα στη Σόφια μετρώνται σε χιλιάδες ευρώ ανά τετραγωνικό μέτρο – μια αλλαγή που είναι δύσκολο να φανταστεί κανείς για τους προγόνους μας. Ωστόσο, παρά τη συνολική αύξηση σε ονομαστικούς όρους, οι προκλήσεις παραμένουν: η επίτευξη ισορροπίας όπου η στέγαση είναι τόσο ελκυστική για επενδύσεις όσο και οικονομικά προσιτή για τον πληθυσμό· προσφορά για την κάλυψη της ζήτησης όπου είναι απαραίτητο· και το οικιστικό απόθεμα πρέπει να είναι υψηλής ποιότητας και βιώσιμο.

Για τους επενδυτές και τους οικονομολόγους, το μάθημα που αντλείται είναι ότι τα ακίνητα στη Βουλγαρία ακολουθούν τη λογική των οικονομικών κύκλων και δομών : θεμελιώδεις παράγοντες όπως τα δημογραφικά στοιχεία, τα εισοδήματα και τα επιτόκια καθορίζουν τελικά την κατεύθυνση, αν και βραχυπρόθεσμα τα συναισθήματα και οι προσδοκίες μπορούν να την εκτρέψουν. Οι προοπτικές για την αγορά κατοικίας θα εξαρτηθούν από το πόσο καλά θα καταφέρει η χώρα να διατηρήσει και να προσελκύσει ανθρώπους, να αυξήσει την ευημερία τους και να ενσωματώσει την αγορά της στις παγκόσμιες χρηματοοικονομικές ροές χωρίς να χάσει τον έλεγχο. Εάν αυτές οι συνθήκες είναι ευνοϊκές, η ιστορία δείχνει ότι μακροπρόθεσμα, οι τιμές των κατοικιών θα συνεχίσουν την ανοδική τους τάση - αλλά πιθανότατα με πιο μέτριο ρυθμό και με προσωρινές διορθώσεις. Μετά από έναν αιώνα δραματικών αλλαγών, η βουλγαρική αγορά κατοικίας φτάνει σε μια ωριμότητα όπου η εμπειρία του παρελθόντος μπορεί να χρησιμεύσει ως οδηγός για μελλοντικές εξελίξεις.

Εγγραφείτε δωρεάν για να μαθαίνετε πρώτοι τα νέα στο imi.bg

Μητρώο